«Gli hedge fund sono molto scarichi di BTp italiani, perché scontano la vittoria del no al referendum costituzionale. Sono quasi tutti posizionati così». Mattia Nocera,che da Londra gestisce alcuni fondi di fondi hedge per conto di Belgrave Cm , testimonia quello che è evidente nei numeri che arrivano dal mercato: sui BTp italiani c’è un umore nero. Forse troppo nero. I prezzi dei decennali (scesi molto ultimamente) e i rendimenti (che si muovono nella direzione opposta e sono saliti da agosto di un punto percentuale) incorporano la vittoria del «no». Perché i sondaggi dicono così. Perché i report degli analisti dicono così (ieri la banca giapponese Nomura è arrivata a ipotizzare un possibile declassamento del rating dell’Italia da parte di Fitch se vincesse il «no»). Perché quando un trend è di moda, in pochi si mettono contro.

Così anche ieri, in una giornata in generale di acquisti sui titoli di Stato globali dopo settimane di passione, alla fine i BTp decennali hanno visto il rendimento ondeggiare ma chiudere sopra la soglia del 2%. Cioè un punto percentuale in più rispetto al minimo toccato il 6 agosto. Lo spread rispetto ai Bund tedeschi è però rimasto stabile rispetto alla vigilia, intorno a 179 punti base. La seduta ieri è stata comunque moderatamente positiva per i BTp, perché alla fine della giornata il loro rendimento era 4 centesimi più basso della vigilia. Qualcuno ritiene che il mercato stia prendendo coscienza di avere un po’ esagerato nel pessimismo cosmico relativo all’esito del referendum. La realtà è però che, nonostante il lieve ritracciamento di ieri, il mercato continua a vedere nero.

Tassi globali in rialzo

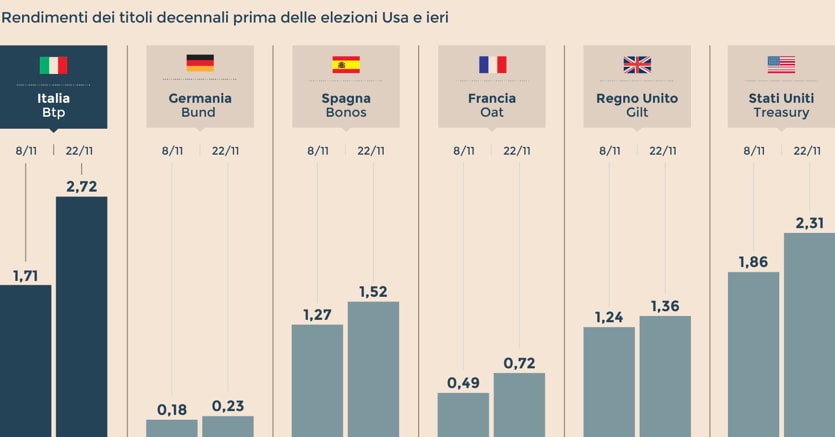

Le forze che negli ultimi mesi hanno spinto verso l’alto i rendimenti dei BTp italiani sono due: una internazionale e una tutta italiana. È vero infatti che i rendimenti dei titoli di Stato (ieri escluso) non stanno salendo solo da noi, ma in tutto il mondo: i mercati scommettono sul ridimensionamento delle politiche monetarie ultra-espansive (quelle che hanno schiacciato i rendimenti obbligazionari per anni) e sulla loro sostituzione con politiche fiscali espansive (che potrebbero far risalire l’inflazione). Questo è vero soprattutto negli Stati Uniti, dove la Federal Reserve dovrebbe alzare i tassi d’interesse ufficiali già il 14 dicembre (il mercato ormai assegna a questa “stretta” una probabilità del 100% tonda tonda) e dove il neopresidente Donald Trump dovrebbe varare una politica fiscale super espansiva (fatta di tagli alle tasse e di investimenti pubblici). Questo è vero anche in Gran Bretagna. E qualcuno spera/scommette che possa in parte essere vero anche in Europa, dove la Commissione europea - incalzata dall’antieuropeismo - potrebbe consentire qualche margine di manovra sui bilanci in più rispetto a quanto fatto fino ad ora. Lo testimonia anche la tensione che proprio ieri si è manifestata con la Germania.

A prescindere dall’esattezza o meno delle previsioni, il mercato dei titoli di Stato si è mosso in maniera coerente: dato che le politiche fiscali espansive potrebbero riportare un po’ di inflazione, i rendimenti dei titoli di Stato devono necessariamente adeguarsi al rialzo. E così è stato: in Usa il rendimento dei Treasury decennali è salito dall’1,55% di fine settembre, all’1,86% dell’8 novembre, al 2,29% di ieri e in Germania il Bund è salito da -0,14% di settembre a +0,22% di ieri. E numeri analoghi arrivano da tutto il mondo occidentale. Questo significa che sui bond c’è stata una poderosa ondata di vendite nelle ultime settimane (ieri escluso).

Il caso italiano

I rendimenti in Italia sono però saliti più che altrove, per via del referendum. Gli investitori - a torto o ragione - temono infatti che il referendum costituzionale, con il possibile impatto sul Governo Renzi, possa in realtà essere il cavallo di Troia per portare partiti anti-sistema al Governo e per portare l’Italia fuori dall’euro. «Il rischio principale attualmente in Europa - osserva per esempio Willem Buiter, capoeconomista di Citigroup - è quello della rottura dell’euro. E arriva soprattutto dall’Italia e dalla Francia». Stessa opinione per Edward Bonham Carter, vicepresidente della società di gestione di fondi britannica Jupiter, che si chiede : «Sul voto convergerà una più vasta protesta anti-sistemica, che potrebbe usare il referendum come grimaldello per qualcosa di più grande?»

Il mercato sta insomma scaricando sulle spalle dei BTp il futuro dell’euro. E, più che sui titoli di Stato, che comunque restano protetti dalla Bce che li acquista, le tensioni si stanno scaricando sulle banche: lo testimonia, oltre al loro andamento in Borsa, anche il forte aumento dei premi dei credit default swap (si veda il grafico sotto), cioè di quelle speciali polizze che servono agli investitori per assicurarsi contro il rischio di crack delle banche. Ecco perché molti ritengono che in caso di una inaspettata vittoria del sì i mercati possano correre: perché gli investitori sarebbero costretti a chiudere in fretta le posizioni ribassiste su Borsa e titoli di Stato. Ma anche in caso di vittoria del no, dopo un probabile panico iniziale, potrebbero scattare gli acquisti: perché il mercato sconta già ora quanto di peggio si possa immaginare. Forse esagerando un po’...

© Riproduzione riservata