Era attesa da tempo. Come Godot di Samuel Beckett, sembrava non arrivasse mai. E ora che l’Opec ha raggiunto l’accordo per tagliare la produzione petrolifera, ecco che anche in Europa potrebbe tornare l’inflazione. Anche per questo, le Borse hanno tirato mercoledì un sospiro di sollievo dopo anni dominati dal fantasma della deflazione. Eppure in Europa ci sarebbe ben poco da gioire, tant’è vero che ieri i listini sono scesi di nuovo: di tutto il Vecchio continente ha infatti bisogno, tranne che di inflazione importata con un rincaro dei prezzi dell’energia. Il caro-vita è auspicabile se nasce da un aumento dei salari e dei consumi, cioè dalla crescita economica, non da un rimbalzo del prezzo del petrolio dovuto ad un accordo in sede Opec. Il rischio è che il possibile ritorno dell’inflazione “cattiva” in Europa nei prossimi mesi possa deprimere l’economia e contemporaneamente costringere la Bce a ridurre la portata degli stimoli monetari. Questo è uno scenario ancora futuristico, ma sempre più economisti iniziano a ritenerlo credibile.

Effetto Opec

Il più esplicito in queste previsioni è Patrick Artus, capoeconomista di Natixis: quando la produzione di petrolio viene tagliata dell’1% - calcola - il prezzo del barile potenzialmente può salire del 15%. In effetti solo negli ultimi due giorni, dopo l’accordo dell’Opec, il barile è rincarato del 13%. Natixis stima che il greggio possa arrivare fino a 60 dollari a metà 2017 e addirittura a 70 a metà 2018. «Ovviamente - mette le mani avanti Artus - questo rincaro avverrà solo se l’Opec e i Paesi non-Opec manterranno le promesse di tagli». Sta di fatto che, a suo avviso, in questo scenario l’inflazione potrebbe arrivare fino al 3% a fine 2017 negli Stati Uniti (grazie anche ai possibili effetti delle politiche di Trump) e all’1,9% in Europa. Sempre a fine 2017. Insomma: a suo giudizio, il costo della vita - a causa proprio dell’accordo raggiunto mercoledì a Vienna dai Paesi produttori di petrolio - potrebbe arrivare tra un anno all’obiettivo della Bce.

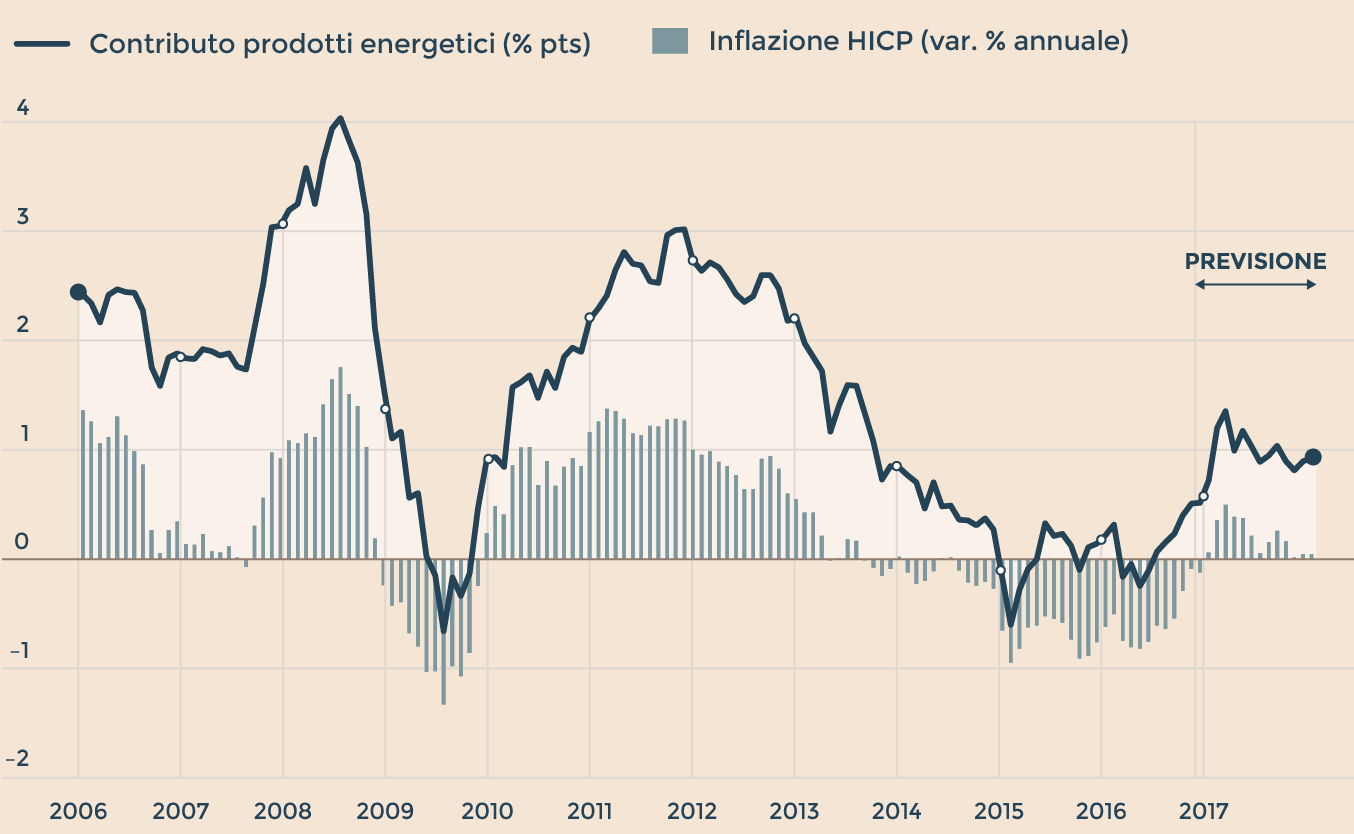

Altri economisti sono meno aggressivi, ma tutti concordano nel dire che il caro-petrolio potrebbe cambiare (al rialzo) le aspettative attuali di inflazione. Simon Wells, capoeconomista di Hsbc, nota che gli ultimi dati sul caro-vita sono ancora bassi. Sottotono. Ma nota anche che «l’effetto deflattivo del petrolio è finito». Come si vede nel grafico a fianco, Hsbc stima che d’ora in avanti il greggio premerà verso l’alto sull’inflazione, dopo aver premuto verso il basso per tutto il 2016. Il cambio di paradigma non è banale. Alcuni economisti prevedono che le spinte petrolifere potrebbero indurre la Bce a rivedere al rialzo le stime sull’inflazione presto o tardi. Mentre altri addetti ai lavori restano convinti che le pressioni al rialzo non saranno così forti. Tra gli economisti divergono le stime, ma non il concetto.

La reazione della Bce

Se il ritorno dell’inflazione fosse causato dalla ripresa economica, sarebbe ottimo per l’Europa. Un po’ come negli Stati Uniti, dove tutti si aspettano che le politiche espansive di Trump possano aumentare salari e crescita. Ma nel Vecchio continente non c’è neppure l’ombra di una svolta del genere: i salari crescono poco e l’inflazione core (senza i prezzi dell’energia) è allo 0,8%. Se fosse davvero solo il rincaro dei prezzi energetici a portare verso l’alto l’inflazione, non sarebbe dunque positivo: i consumatori perderebbero potere d’acquisto, l’economia europea non ne trarrebbe alcun beneficio e - soprattutto - la Bce potrebbe essere costretta a rivedere la sua politica di stimoli.

Contributo dei prodotti energetici sul costo della vita europeo (HICP). (Fonte: Hsbc)

Per ora questo scenario è prematuro. Tutti gli economisti restano infatti convinti che l’8 dicembre Mario Draghi annuncerà l’allungamento del quantitative easing (cioè delle iniezioni di liquidità unite agli acquisti di titoli) oltre il marzo 2017, dato che per ora l’inflazione è bassa e l’economia stagnante. Ma se l’andamento del petrolio dovesse davvero cambiare le aspettative di inflazione nei prossimi mesi (facendo salire il costo della vita soprattutto in Germania) allora nel corso del 2017 la Bce potrebbe fare davvero marcia indietro. Se fosse vera la stima di Hsbc, che prevede un’inflazione in Germania all’1,5-2% già nel primo trimestre 2017, allora è probabile che le pressioni sulla Bce si intensificherebbero. Sono tanti gli economisti che lo pensano già ora.

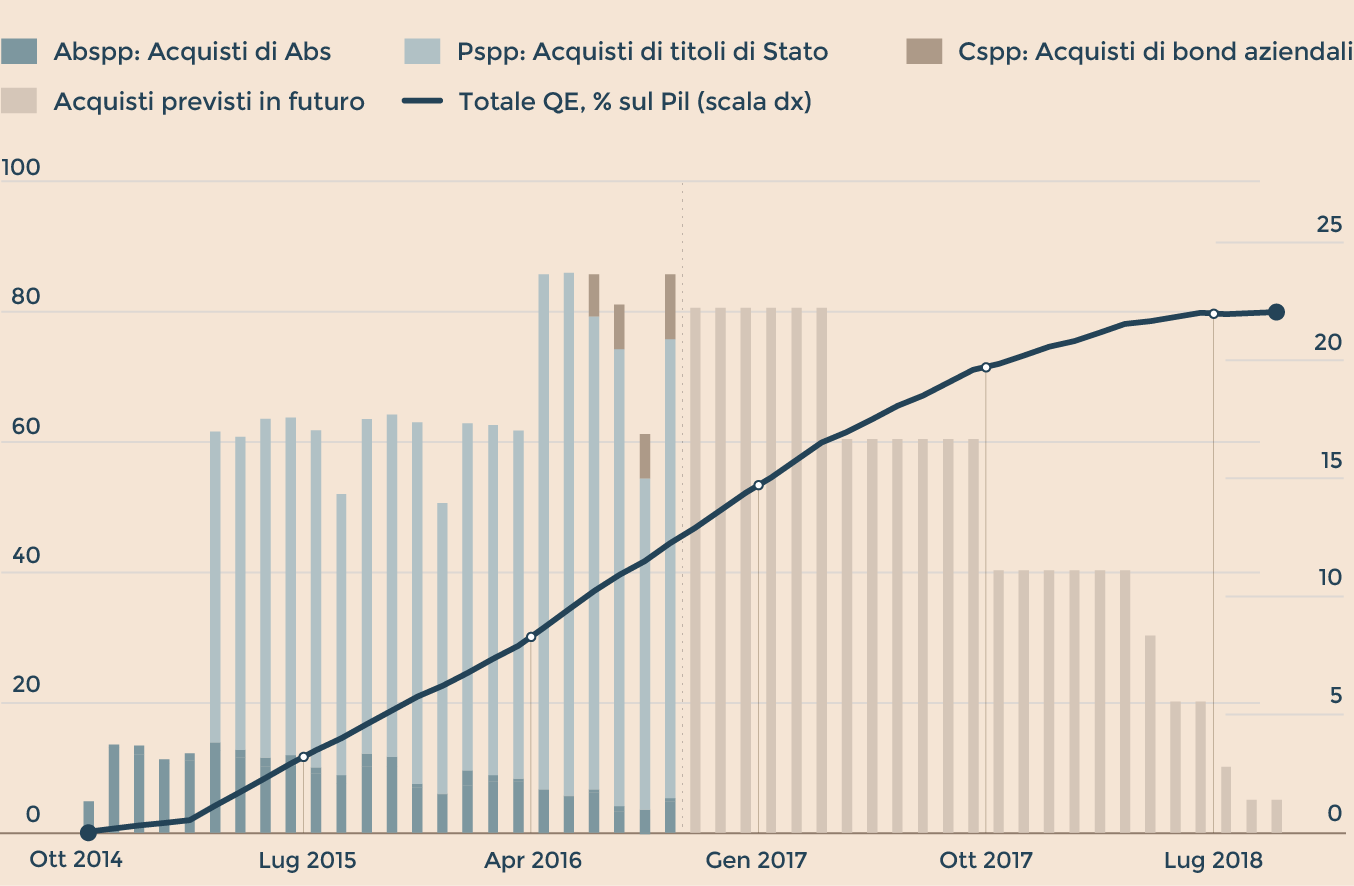

Acquisti di titoli da parte della Bce e previsioni sul futuro. Dati in miliardi di euro. (Fonte: Citigroup)

Ne è per esempio convinto Guillaume Menuet, senior economist di Citigroup: a suo avviso la Bce ridurrà gli acquisti di titoli (e dunque le iniezioni di liquidità) dagli attuali 80 miliardi a 60 già a metà 2017, per poi tagliare ancora verso ottobre a 40 miliardi. Di parere simile anche Patrick Artus di Natixis: «A causa di un rincaro dell’inflazione più veloce del previsto, la Bce potrebbe anticipare al 2017 ciò che prevedeva di fare nel 2018 - osserva -. Noi pensiamo che riduca gli acquisti di bond da settembre 2017». «Il dibattito sulla riduzione degli stimoli si scalderà nel 2017», scrivono anche gli economisti di Hsbc. E non sono solo loro a parlare di tapering.

Gli effetti sui mercati

Ovviamente queste sono solo previsioni. Ma se trovassero corrispondenza nei fatti, le conseguenze sui mercati potrebbero essere notevoli. Se davvero l’inflazione riuscisse ad arrivare al 3% negli Usa a fine 2017, come prevede Artus di Natixis, allora la Fed dovrebbe alzare i tassi più di quanto ora il mercato non si aspetti. «Questo sarebbe un grande shock», commenta Artus. Se davvero la Bce dovesse ridurre la potenza di fuoco del suo bazooka già in estate, l’effetto sui mercati non sarebbe irrilevante. Soprattutto se questo non fosse dovuto a una vera ripresa economica, ma solo a un’inflazione importata. Tanti economisti pensano che gli stimoli monetari nel 2017 saranno sostituiti da maggiori stimoli fiscali, ma dati i vincoli europei non è scontato che questo accada. Ecco perché nel 2017 c’è chi ritiene che il dollaro possa salire ulteriormente (evento positivo per l’Europa). Ma anche i rendimenti dei titoli di Stato potrebbero salire. Non è detto che questo accada, non tutti lo prevedono. Ma su una cosa sono tutti concordi: l’incertezza aumenterà.

m.longo@ilsole24ore.com

© Riproduzione riservata