A poco più di dieci giorni dal primo turno delle Presidenziali più incerte di sempre, la Francia torna a mettere pressione ai mercati finanziari. Formalmente gli osservatori sui mercati sono più o meno tutti concordi nel segnalare l’eccessivo peso che gli investitori stanno dando al voto francese e a un eventuale successo di Marine Le Pen e sono tutti pronti a premere il bottone sugli acquisti il giorno successivo allo scampato pericolo. Nella realtà pochi però osano anticipare i tempi e la tensione resta palpabile: lo dimostra il rendimento dell’OaT, il titolo di stato francese, che sulla scadenza 10 anni torna ad avvicinare la soglia psicologica dell’1% come a metà marzo, condizionando anche il resto dell’Europa «periferica» (Italia compresa).

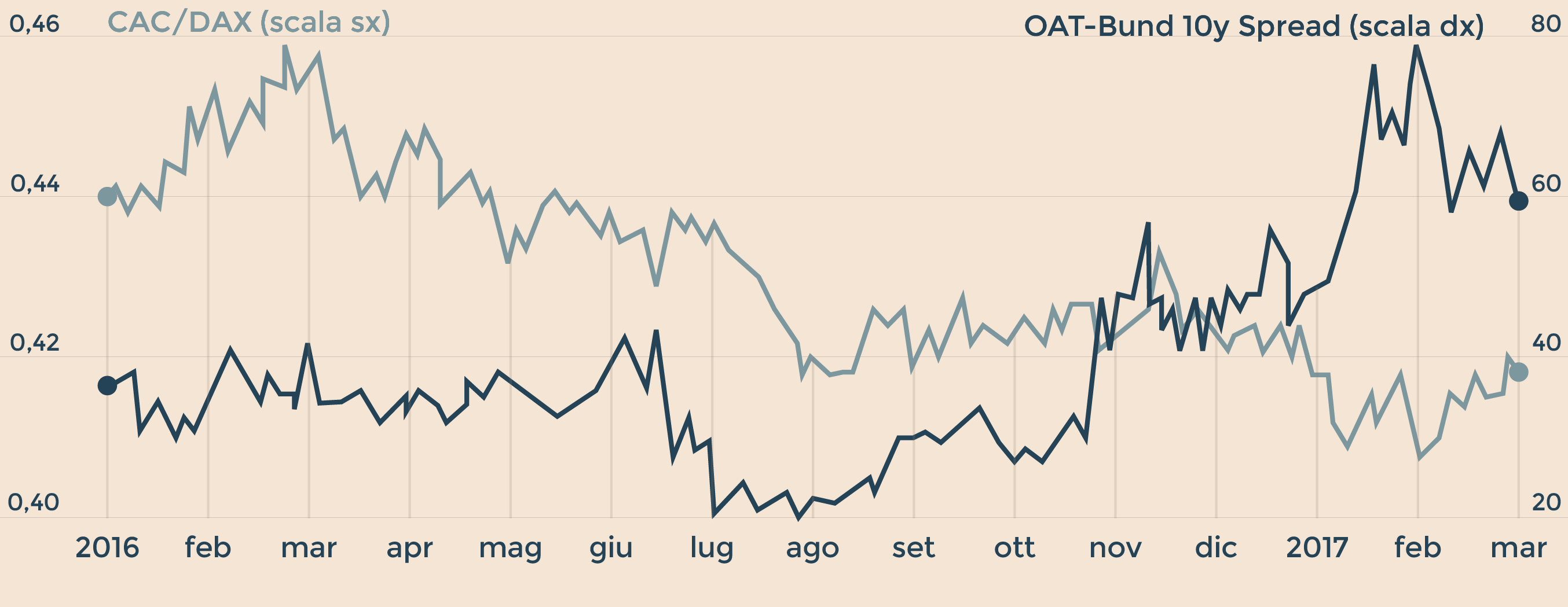

La penalizzazione inflitta ai titoli di Stato francesi e alla Borsa di Parigi rispetto alla Germania (Fonte: Bloomberg)

Chi vende la Francia

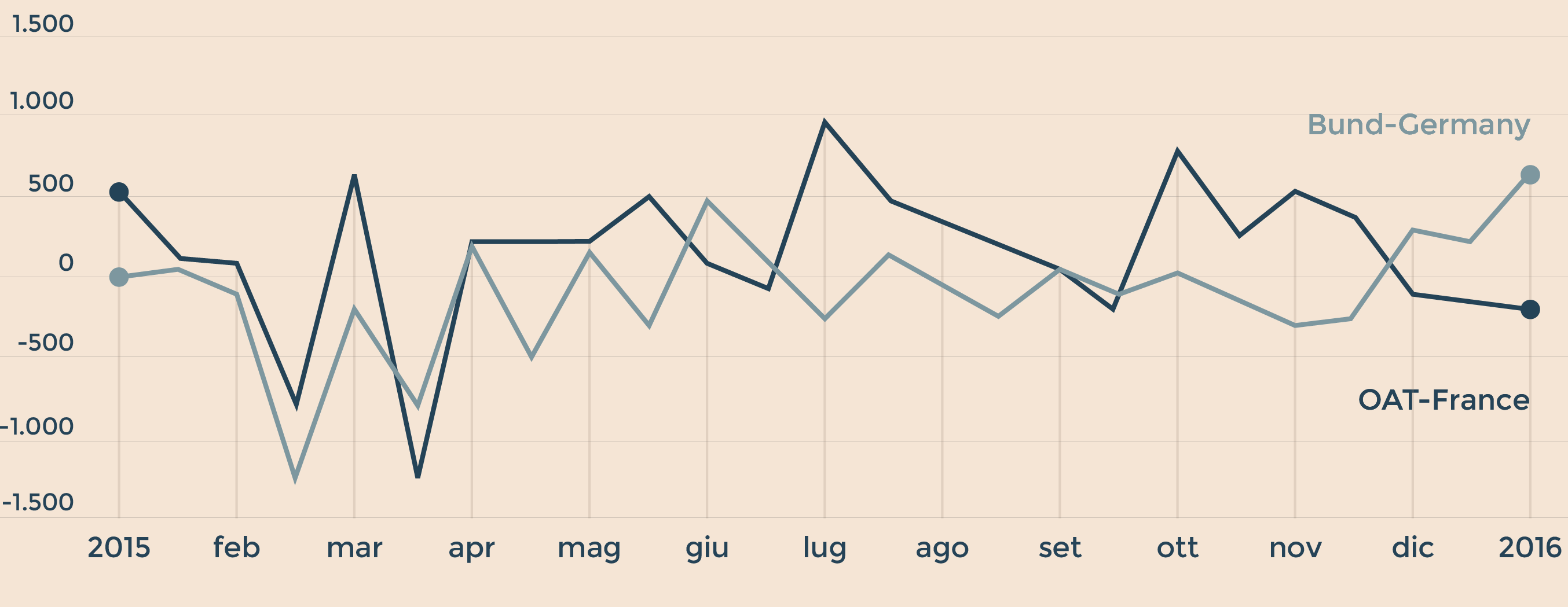

Il motivo della penalizzazione tributata alla Francia sui mercati è evidente: negli ultimi sei mesi il tasso decennale dei bond del Paese si è praticamente triplicato crescendo di ben 66 centesimi, soltanto l’Italia (e la Grecia) è riuscita a fare peggio (il tasso del BTp a 10 anni è salito di 88 centesimi, lo spread sulla Germania è tornato oltre 200 punti base), per «demeriti» propri, ma anche per la stessa incertezza che la corsa verso l’Eliseo ha gettato sul futuro dell’Europa. A vendere la Francia (e anche il resto d’Europa) sono - come nota uno studio di Pioneer Investments - soprattutto gli investitori giapponesi che «sono stati forti acquirenti di OaT nella fase del quantitative easing e hanno drasticamente ridotto le loro partecipazioni non appena si è percepito il rischio politico».

Gli investimenti degli operatori giapponesi inmiliardi di yen (Bloomberg)

Si gioca in difesa

Sulla carta, come si diceva, pochi credono davvero a un’affermazione di Le Pen, meno ancora all’uscita dall’euro della Francia attraverso un referendum che potrebbe essere indetto soltanto se il Front National dovesse ottenere la maggioranza anche alle successive elezioni legislative di giugno: evento che sembra ancora meno probabile. Eppure si preferisce giocare in difesa e rimanere cauti sulla «periferia» perché, come spiegano Marco Piersimoni e Andrea Delitala di Pictet, «riteniamo vi sia più da perdere, in caso di vittoria di Le Pen, che da guadagnare». Da una parte insomma si cerca di allontanare lo spettro, e si fa di tutto per segnalare come anche per questa sorta di impasse politico le valutazioni europee (se si eccettuano quelle del Bund) siano penalizzate rispetto a quelle degli asset targati Usa specialmente quando si parla di Borse. Dall’altra però non ci si fida, non ancora almeno, quasi che le sorprese Brexit e Trump abbiano insegnato qualcosa a chi investe.

Lo scenario che tutti si augurano...

A titolo di esempio, ecco anche la visione di Nadège Dufossé di Candriam Investment: «Nel nostro scenario centrale che stimiamo probabile al 90% - spiega il responsabile degli investimenti - Marine Le Pen non diventerà il prossimo Presidente della Francia, questo risultato sarebbe chiaramente positivo per gli asset rischiosi, in particolare le azioni europee che potrebbero rivalutarsi rispetto a quelle Usa del 10%». Qualche movimento sui listini in questo senso si potrebbe già vedere dopo il primo turno del 23 aprile, soprattutto se a sfidare al ballottaggio Le Pen dovesse presentarsi Emanuel Macron e non l’emergente (nei sondaggi) Jean Luc Melenchon, che i mercati reputano più «rischioso».

... e il «rischio di coda»

Ciò che spaventa, e quindi frena chi investe è ovviamente il restante 10% di possibilità, quel «rischio di coda» che abbiamo già visto manifestarsi lo scorso anno in Gran Bretagna e Stati Uniti. «Se Marine Le Pen fosse eletta presidente nominerebbe un governo ad interim del Front National, che dovrebbe poi essere confermato alle elezioni legislative di giugno», prosegue Dufossé, che traccia in questo caso un quadro davvero a tinte fosche caratterizzato da «un’iniziale intensa fuga di denaro, con il probabile ripristino del controllo dei capitali in Francia».

I potenziali riflessi sul resto d’Europa

Tutto ciò finirebbe però per influenzare inevitabilmente l’intera Europa, creando un periodo di incertezza fra il secondo turno delle presidenziali (7 maggio) e quello delle legislative (18 giugno) durante il quale, secondo Candriam, «le azioni dell’Eurozona potrebbero potenzialmente perdere più del 20%, l’euro si deprezzerebbe più del 10% sul dollaro Usa e il rendimento del Bund diminuirebbe ulteriormente, mentre lo spread dell’OaT francese Germania si allargherebbe potenzialmente a oltre 300 punti base». Fidarsi è bene, non fidarsi è evidentemente meglio: lo hanno insegnato Brexit e Trump non troppo tempo fa.

© Riproduzione riservata