Gli aruspici esaminavano le interiora degli animali per prevedere il futuro. In tempi più moderni c’è chi cerca di leggere l’ignoto nei fondi di caffé. Anche oggi i mercati finanziari hanno il loro «fondo di caffè» con cui prevedere il futuro: si tratta della cosiddetta «curva dei rendimenti». Cioè la differenza tra i rendimenti dei titoli di Stato a breve termine e quelli a lungo termine. Negli Stati Uniti questa «curva» inizia a lanciare un sinistro presagio: indica rallentamento economico. E, forse, recessione futura. Non tutti concordano con questa interpretazione dei segnali lanciati dalla «curva dei rendimenti», ma questo presagio non va sottovalutato. Infatti non lo sottovaluta neppure la Federal Reserve.

Il motivo è semplice: la curva dei rendimenti ha sempre previsto con 6-24 mesi d’anticipo una recessione economica. Ogni volta che la curva si è invertita (cioè che i rendimenti dei titoli di Stato a breve termine sono diventati più elevati di quelli dei titoli di Stato decennali), nel giro di qualche mese l’economia è sempre caduta in recessione. Attualmente non siamo ancora in questa situazione, dato che la «curva dei rendimenti» non si è invertita. Il problema, però, è che si è molto appiattita: era quasi a 300 punti base nel 2010, a 264 nel 2013, a 78 fino a febbraio scorso e ora è a 51. La differenza tra i tassi dei titoli di Stato a lungo termine e quelli a breve si sta insomma riducendo a vista d’occhio. Prima o poi potrebbe dunque invertirsi. E per i moderni aruspici sarebbe un pessimo segnale: perché potrebbe indicare una recessione in arrivo negli Stati Uniti.

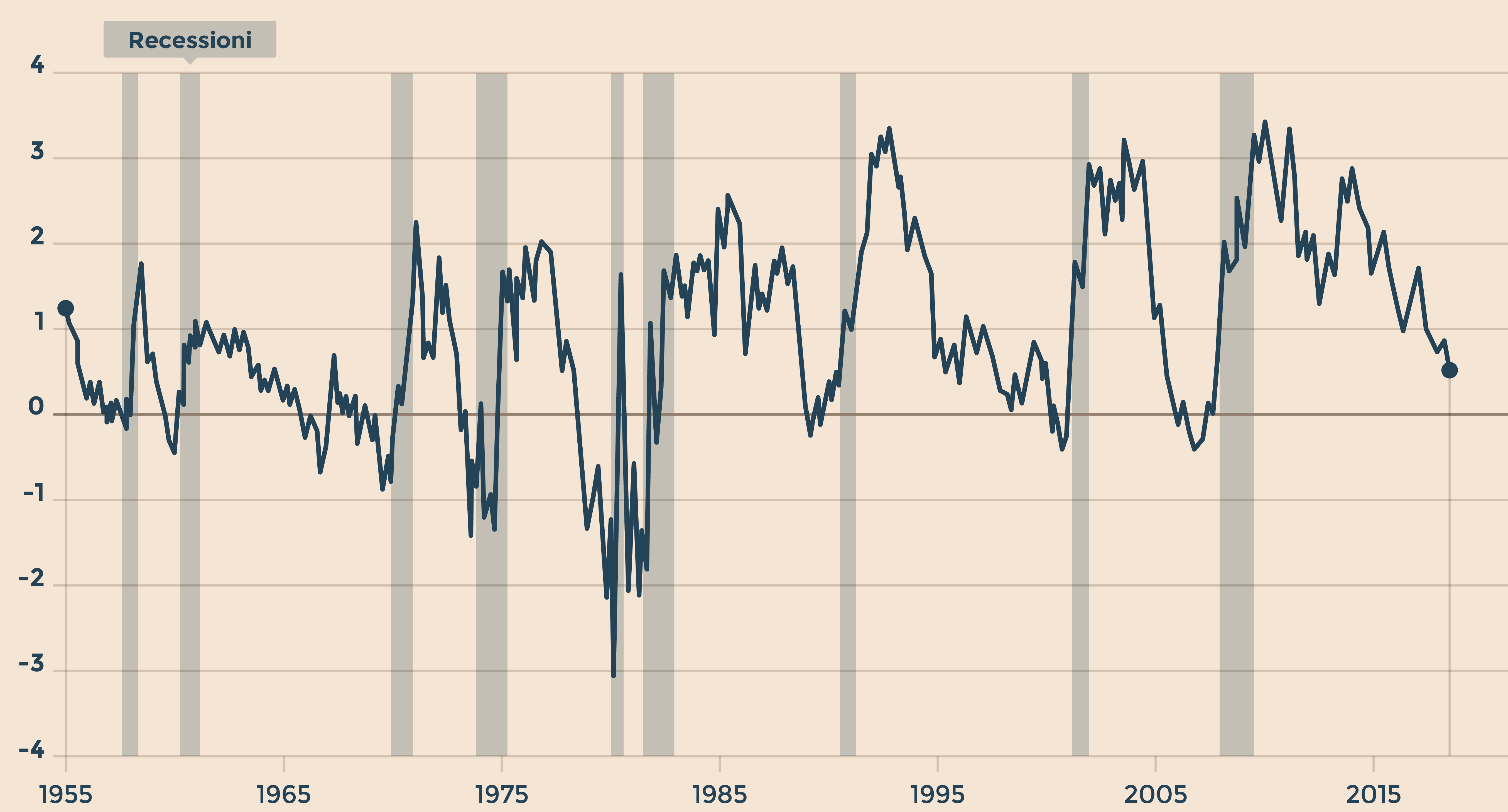

Fonte: FED San Francisco

Su questa interpretazione gli economisti sono divisi. Qualcuno - come Joachim Fels, global economic advisor di una delle più grandi società di gestione al mondo, cioè Pimco - è convinto che questa volta la «curva dei rendimenti» non stia lanciando alcun oscuro presagio. «La curva si appiattisce soprattutto perché la Fed sta alzando i tassi - osserva -. Questo fa salire i rendimenti dei titoli di Stato brevi. I tassi dei Treasury decennali sono invece tenuti bassi da vari fattori esogeni che nulla hanno a che fare con le previsioni sull’andamento futuro dell’economia Usa». Tre sono le forze che tengono bassi i rendimenti lunghi a suo avviso. Uno. La Bce e la Bank of Japan stanno continuando a comprare titoli di Stato: «Questo tiene indirettamente contenuti i rendimenti dei Treasury lunghi». Due. Esistono alcune forze globali che impediscono ai rendimenti dei Treasury di salire: «La demografia, la tecnologia e la globalizzazione stanno creando un ecosistema in cui i risparmi superano gli investimenti - osserva Fels -. Questo tiene bassi i rendimenti a lungo termine». Tre. Esistono acquirenti strutturali di titoli di Stato Usa (per esempio le banche centrali dei Paesi emergenti) la cui azione mantiene i rendimenti bassi. Morale: a suo avviso - e tanti la pensano come lui - la curva piatta non è il preludio di alcunché sul fronte economico.

Ma altri la pensano però diversamente. Per esempio la Fed di San Francisco, che a marzo ha realizzato uno studio sul tema. A suo avviso l’attuale curva dei rendimenti (l’analisi si ferma a fine febbraio quando era più ripida di oggi) prevede una recessione con una probabilità dell’11%. Se la curva arrivasse a zero (cioè rendimenti uguali dei titoli a breve e a lunga) le probabilità salirebbero al 24%. Se si invertisse, infine, la recessione sarebbe più probabile: «Sebbene oggi la situazione sia diversa rispetto al passato - scrive la Fed di San Francisco - l’evidenza statistica indica che i segnali lanciati dalla curva dei rendimenti restano attendibili». Anche perché, nel frattempo, altri segnali sinistri si stanno sommando. Per esempio a marzo si è invertita la curva Usa dei rendimenti dei titoli di Stato indicizzati all’inflazione: era accaduto lo stesso nel 2005, prima che si invertisse anche la curva nominale. Insomma: prevedere l’economia è difficile anche per gli aruspici moderni. Ma quando le viscere degli animali si fanno oscure è sempre meglio stare in campana.

© Riproduzione riservata