Una semplice app, un quadratino sul telefonino, che negli ultimi tre mesi in Cina ha gestito qualcosa come 2.400 miliardi di dollari di pagamenti via smartphone. Molto più di Paypal e Amazon messe assieme. Qualcuno ha scritto che non esiste nessuna società al mondo come Ant Financial. In Occidente pochi - quasi nessuno a dir la verità - la conosce. Una app che domina, più di tante banche, il mercato monetario più grande al mondo, quello cinese. Misterioso per tanti aspetti, ma sterminato e con ritmi di crescita inusuali.

Quello che sfugge in Occidente è la diffusione in Cina dei pagamenti via mobile, senza eguali in Europa e negli Stati Uniti.

I giovani cinesi a Shanghai, Pechino o Shenzen non usano più monete o banconote per i piccoli acquisti. Neanche per comprare un caffè o acquistare pane e latte nel supermercato sotto casa. Con il loro smartphone scannerizzano il codice a barre QR e attivano il processo di pagamento utilizzando Alipay, la app di pagamenti di Ant, o tuttalpiù WeChat Pay, servizio di mobile payment del concorrente Tencent.

Banca online per 870 milioni di persone

Ant è la costola finanziaria di Alibaba, il gigante dell'e-commerce di Jack Ma. La fintech cinese ha il nome di una formica, Ant, ma è più simile a un elefante per come è diventata: 870 milioni di persone ormai hanno affidato le loro vite finanziarie a questa applicazione, diventata il loro sportello per tutte le più disparate esigenze di denaro. Ant non è solo una app per i pagamenti degli acquisti online e nei negozi dei cinesi sotto l'ala del marchio Alipay (ramo societario valutato 60 miliardi di dollari): lo scorso anno i consumatori che hanno utilizzato Alipay per i loro acquisti hanno generato pagamenti per 8.700 miliardi di dollari, secondo Barclays.

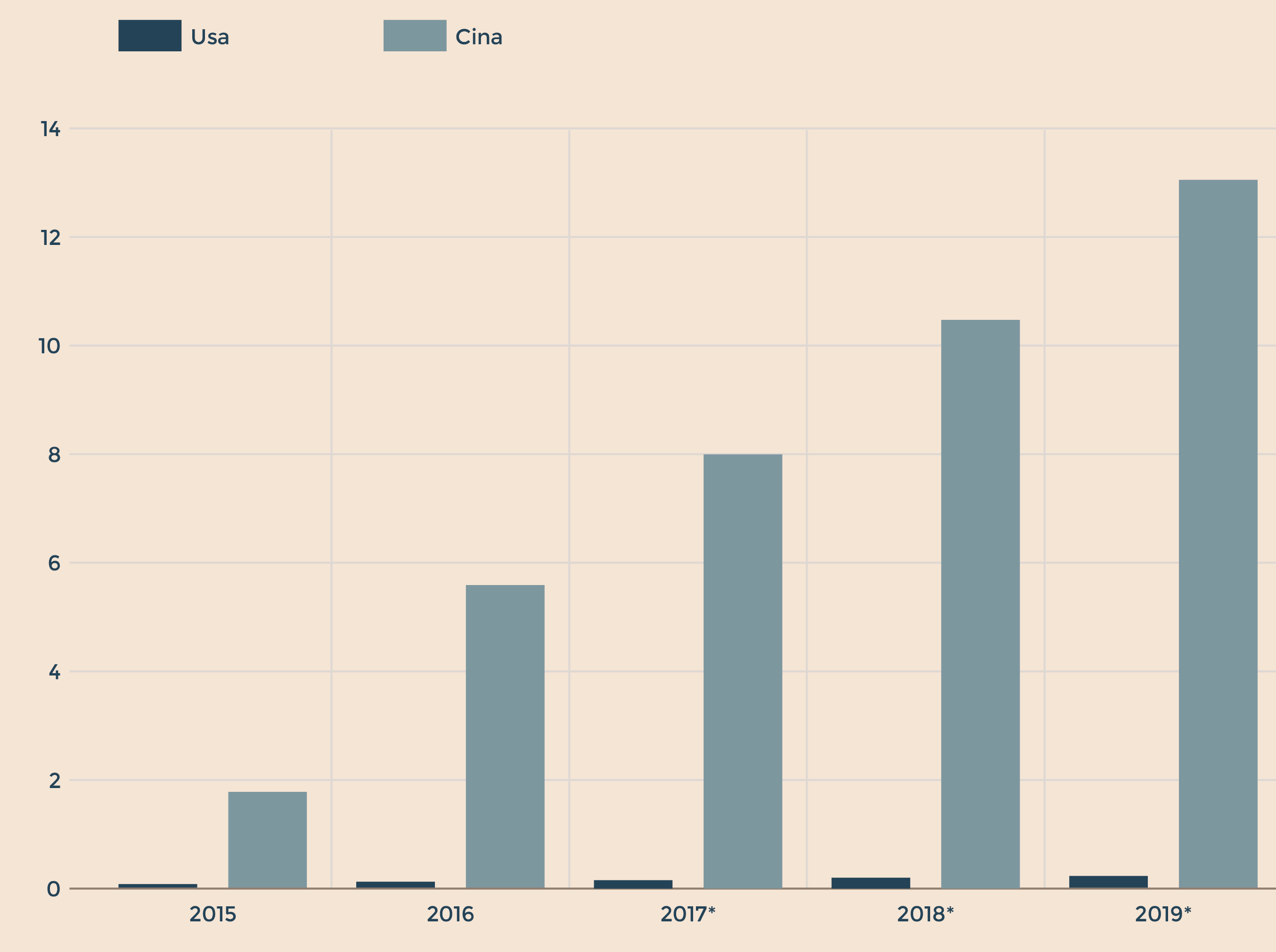

Dati in migliaia di miliardi di dollari. (*) Previsioni

(Fonte: Forrester Research e IResearch)

Tanti servizi dallo sportello virtuale

I pagamenti peer to peer rappresentano la fetta più grande della torta dei ricavi della società cinese, pari a circa il 54% sul totale. Ma Ant è molto di più: Ant emette polizze assicurative. Ant presta denaro per il credito al consumo o per le piccole e medie imprese cinesi attraverso la internet bank MyBank. Ant, ancora, attraverso il servizio Sesame Credit, fornisce valutazioni sulla solvibilità dei clienti che comprano e vendono sulla piattaforma di e-commerce Alibaba. Ant infine controlla Y'ue Bao, il money market fund lanciato nel 2013, appena cinque anni fa, diventato il più grande del mondo, con asset gestiti per 233 miliardi di dollari( e una “bassa qualità del credito” secondo Fitch). Su Y'ue Bao si investe a breve termine, da 24 ore al massimo a un anno, anche con piccole somme di denaro. Il servizio è gestito da Tianhong Asset Management, ed è distribuito da Ant Financial. In questi anni ha offerto rendimenti annuali da un minimo del 4% fino al 7%.

In Cina Ant ha 470 milioni di utenti annuali attivi. Che salgono a 870 milioni di clienti se si aggiungono gli utenti attivi di Ant e delle sue fintech controllate in Sud Corea, Indonesia, Thailandia, Taiwan. “Non c'è niente di simile in Occidente”, dice Joe Ngai, partner di McKinsey in Cina. “E' come se un social network popolare come Facebook avesse una banca come oggetto principale delle sue attività, e ogni utente attivo vi avesse aperto un conto bancario”.

La febbre cinese per i consumi

La nuova classe media cinese ha voglia di consumi. Fa la coda per avere l'ultimo iPhone, vuole viaggiare nelle capitali europee, compra mobili di design, auto elettriche di ultima generazione, abiti griffati. E si indebita senza troppi problemi. Il volume del credito al consumo in Cina negli ultimi due anni è aumentato di oltre 35 volte. Secondo China Securitization Analytics, nel 2017 i prestiti sono saliti a 489,4 miliardi di yuan (75,3 miliardi $). Un vero e proprio boom. Confrontato con i 98,9 miliardi di yuan del 2016. Gran parte delle società cinesi attive su Internet ha delle divisioni dedicate al credito al consumo e al micro-credito: Ant Financial ha oltre il 60% del mercato cinese del credito al consumo. La società ha un capitale sociale di 10,6 miliardi di yuan, ma nei primi sei mesi del 2017 ha concesso prestiti per 265,1 miliardi di yuan (dati Cib Research). Con un effetto leva che balza agli occhi.

La formica diventata gigante

La crescita di questa società è talmente grande da diventare, per così dire, imbarazzante per le autorità cinesi. E la pone davanti al rischio di cambiamenti radicali nel prossimo futuro con maggiori difficoltà nell'operare. Dato che sia i politici cinesi che le autorità monetarie sono preoccupati dal fatto che Ant e le altre società finanziarie digitali nate sulla sua scia, possano porre rischi sistemici alla frizzante economia cinese. Un'economia da 12.700 miliardi di dollari. Seconda potenza mondiale che rischia di valere quasi quanto un anno di transazioni mobile di Ant. Per questo motivo i regolatori e i politici stanno studiando nuove regole per i mercati finanziari, per tentare di regolamentare le società finanziarie digitali e, indirettamente, renderne più complessa la crescita.

Requisiti di capitale minimi

Le nuove regole obbligheranno Ant e i suoi concorrenti, che ormai dominano in Cina almeno due settori dell'industria finanziaria, quella del credito al consumo e quella dei pagamenti peer-to-peer, a dover ottenere l'autorizzazione preventiva ad operare dalla Pboc, la banca centrale cinese e a rispettare per la prima volta dei requisiti minimi di capitale stabiliti dalle autorità. Saranno regolate anche le strutture proprietarie di queste società finanziarie digitali, così come le transazioni intra-gruppo. Insomma il tentativo è quello di creare una cornice normativa per “raffreddare” questo mercato incandescente. Ed evitare i rischi derivanti dall'eccessivo indebitamento. Le nuove regole allo studio della banca centrale dovranno essere approvate dal governo cinese prima di entrare in vigore.

Il far west del settore bancario

Ant Financial è una delle maggiori beneficiarie dell'era cinese del “tana liberi tutti” e del “senza regole” che ha caratterizzato la crescita impetuosa delle startup tecnologiche. Jack Ma nel 2010 ha deciso lo spin off da Alibaba del suo ramo finanziario, lasciando fuori gli investitori esteri della prima ora della sua società, come Yahoo! e Softbank. La parabola ascendente della formica Ant ha modificato il modo con cui 1,4 miliardi di cinesi spendono, chiedono prestiti e risparmiano. Il governo cinese ora cerca di correre ai ripari per cercare di controllare i rischi sistemici, e prevenire che la crescita record del debito al consumo e del debito societario possano far naufragare l'economia della seconda potenza mondiale. “Ant è diventata troppo grande per fallire”, ha detto Dong Ximiao docente alla Renmin University di Pechino. Come le banche americane ai tempi della crisi subprime: “too big to fail”.

Una grande muraglia di debiti

La crescita economica cinese d'altronde poggia su una grande muraglia di debiti. I problemi maggiori sul debito in Cina, al momento, sono proprio nella crescita rapidissima del credito al consumo, nei prestiti obbligazionari degli enti locali e nella massa di Npl, le sofferenze bancarie ormai oltre i 1.600 miliardi di yuan (251 miliardi di dollari), ai massimi dal 2008. L'orologio del debito pubblico cinese misura oltre 5.100 miliardi di dollari (dal sito China debt clock). Una cifra che va moltiplicata per 2,5 se si considerano anche i debiti dei veicoli finanziari delle municipalità locali. E che supera, dunque, i 13.500 miliardi di dollari Usa. Numeri da prendere con le pinze: la Cina ha ancora una struttura da Paese emergente per quanto riguarda il debito, soprattutto per l'opacità che lo circonda. La prudenza è dunque d'obbligo. Il debito aggregato (governo, società, famiglie) è salito al 257% del Pil, stando ai dati del governo. Tuttavia, secondo diversi analisti di Hong Kong tale cifra andrebbe addirittura moltiplicata per quindici per arrivare a un numero vicino al reale.

Verso l'Ipo

La stretta governativa in arrivo sulle società finanziarie digitali rischia di pesare molto sul futuro prossimo di Ant. Società che sta per concludere in tempi record il round di finanziamento avviato poche settimane fa, e potrebbe presto avviarsi verso una delle quotazioni azionarie più esplosive per una società hi-tech, dai tempi dello sbarco a Wall Street della capogruppo Alibaba, decisa dal suo patron Jack Ma, ormai quattro anni fa. Il gigante fintech dei pagamenti mobile controllato da Jack Ma nei prossimi giorni, dunque, annuncerà la chiusura della raccolta fondi tra gli investitori. Il round di fundraising raggiugerà almeno 10 miliardi di dollari secondo Bloomberg, in seguito alle ultime adesioni di Carlyle Group e del fondo pensionistico pubblico del Canada. Ant in questo round è stata valutata 155 miliardi di dollari, cifra che ne fa la società hi-tech non quotata con più valore al mondo.

Alla conquista dell'America

La valutazione di 155 miliardi di dollari di Ant è basata su una previsione di un profitto operativo netto di qualcosa come 11,7 miliardi di dollari al 2021, sostiene un recente report degli analisti di Barclays. Nell'ultimo anno fiscale (chiuso a marzo), Ant ha riportato un incremento dell'utile lordo del 65%, salito a 9,18 miliardi di yuan (1,4 miliardi di dollari). Il prossimo passo per Ant dopo aver chiuso questo round tra nuovi investitori stranieri, fondi che saranno utilizzati per l'espansione della società oltreoceano, sarà proprio quello di sbarcare in Borsa con un'Ipo, entro il 2019. Nel gennaio scorso nell'America di Trump, la cinese Ant aveva provato ad acquisire con un'offerta di 1,2 miliardi di dollari la società Usa MoneyGram International. Deal bloccato dalle autorità regolamentari Usa. Perché il buyout avrebbe fatto della cinese Ant un importante player nel mercato americano dei sistemi di pagamento. Il timore della Casa Bianca è che una società cinese, in questo modo, avrebbe avuto accesso ai dati finanziari di milioni di americani. Lo sbarco negli States è solo rimandato a dopo la quotazione a Wall Street. A quel punto sarà difficile impedire alla formica Ant di avanzare anche nello sterminato mercato americano.

© Riproduzione riservata