La Bce è stata chiamata in causa più volte per il suo ruolo nella speculazione finanziaria che ha travolto i nostri titoli di Stato nelle settimane a ridosso della formazione del Governo Conte con l’accusa di non aver comprato abbastanza BTp a maggio, e acquistando contemporaneamente più titoli tedeschi, contribuendo in tal modo all’impennata dello spread.

A supporto di tale accusa si portavano i dati sugli acquisti mensili che la Bce stessa aveva fornito al mercato ai primi di giugno.Numeri dai quali emergeva una flessione da 3,9 a 3,6 miliardi di titoli di Stato italiani acquistati a maggio a cui, per contro, faceva da contraltare un’impennata di acquisti di titoli tedeschi passati dai 4,7 di aprile ai 6,8 miliardi di maggio. Per quanto simili numeri abbiano le loro motivazioni tecniche e risultino comunque in media rispetto ai mesi precedenti la tesi della Bce manipolatrice dello spread ha comunque riscosso ammiratori nella platea dei social.

Il Qe della Bce ha contribuito in questi anni al netto calo dei costi di rifinanziamento del debito pubblico italiano. Poteva Draghi fare di più per placare la speculazione sullo spread? La Bce ha il potere di intervenire sul mercato secondario dei titoli di un Paese solo attivando uno strumento che si chiama Omt (detto anche sudo anti-spread) grazie al quale si dota del potere di acquistare un ammontare virtualmente infinito di bond governativi per arginarne il crollo sui mercati. Questo al patto che il Paese stesso ne faccia richiesta e accetti di mettere in atto un piano di risanamento dei conti. Ossia faccia austerity.

Esposizione Paese per Paese. Dati in milioni di euro al 30 giugno 2018. (Fonte: Bce)

L’Italia ha attivato questa procedura? No e la Bce può comprare solo nell’ambito delle regole del Qe che prevedono acquisti in proporzione alla dimensione dell’economia dei singoli Paesi (Germania, Francia, Italia e così via...). Nello specifico quacosa intorno ai 3,5 e i 4 miliardi al mese nei margini della flessibilità prevista.

Una flessibilità di cui, a detta dei complottisti, farebbe un uso politico. Ma davvero l’acquisto di di 300 milioni di titoli di Stato italiani in meno al mese messo in atto dalla Bce a maggio ha potuto muovere lo spread? Stanti le dimensioni del mercato dei bond italiani che, come certifica MTS, ad aprile ha scambiato qualcosa come 8,4 miliardi di euro in controvalore giornaliero, gli addetti ai lavori sono pressocché unanimi nel considerare ininfluenti le variazioni dei titoli acquistati di mese in mese da parte della Bce. Specie se nell’ordine dei milioni di euro.

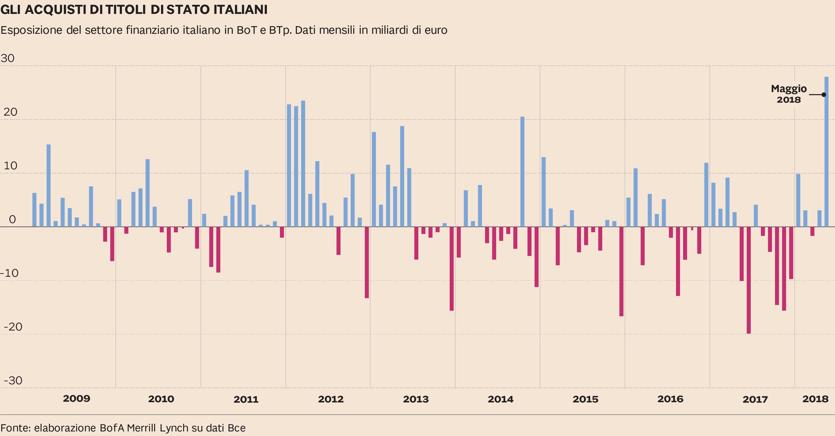

D’altro canto è anche vero che dal fronte degli investitori domestici c’è stato un chiaro intervento di sostegno in termini di maggiori acquisti. Lo certifica la stessa Bce le cui statistiche, rielaborate da Bank of America, dicono che a maggio banche, assicurazioni, fondi pensione e altri investitori istituzionali domestici hanno infatti aumentato di molto la loro esposizione sul debito sovrano.

Di quanto? Quasi 30 miliardi di euro (vedi grafico in testa all’articolo) stando alle statistiche sulle cosiddette monetary financial istitution , definizione che comprende le banche e altre società finanziarie con sede in Italia. Numeri record che tuttavia non hanno permesso di influenzare l’andamento dello spread che resta più alto di 100 punti rispetto ai livelli di due mesi fa. Così come i mercati non sono stati influenzati dal fatto che la Bce a giugno abbia di fatto riportato gli acquisti a quota 3,9 miliardi di euro. Questo a giustificare ancora una volta il fatto che, a fronte della speculazione che ha colpito i BTp, la Bce avesse le armi spuntate.

Non resta che affidarsi al sistema finanziario domestico. Ma quale potenza di fuoco hanno gli investitori privati italiani per fare fronte a un’eventuale impennata della volatilità sullo spread? L’ingresso sul mercato della Bce con il Qe ha fatto sì che la quota di titoli di Stato in mano straniera passasse dal 50 al 40% nel giro di 10 anni. Il fatto che buona parte dei detentori dei titoli di Stato italiani sia domestica è un vantaggio in caso di speculazione sullo spread. Per il settore finanziario tuttavia legarsi al rischio sovrano aumentando ancora la quota di titoli di Stato in portafoglio rischia di essere un gioco pericoloso. La svalutazione dei titoli sui mercati secondari può infatti di erodere il capitale di banche e assicurazioni in cui l’incidenza di BTp è più alta.

Se sul fronte della domanda non è chiaro quanto gli italiani (sia gli investitori retail sia quelli istituzionali) siano diposti ad aumentare il proprio contributo sul fronte del rifinanziamento del debito dello Stato, sul fronte dell’offerta il quadro appare relativamente più fosco a dar conto a BofA che, per il prossimo anno, stima un rifinanziamento di circa 80 miliardi di euro di titoli al netto del contributo della Bce derivante dal reinvestimento dei bond in portafoglio.

Gli analisti della casa d’affari stimano che, finché la volatilità sui BTp resterà anomala, gli investitori istituzionali esteri si terranno alla larga da BoT e BTp. Altra discorso riguarda gli investitori domestici che, se volessero, potrebbero aumentare la loro esposizione in titoli italiani portandola all’11% come accaduto tra il 2014 e il 2016. Ciò significherebbe comprare almeno 53 miliardi di titoli italiani in più.

© Riproduzione riservata