Un metodo semplice per misurare il livello di equilibrio tra economia reale (inflazione) e finanza (tassi di interesse nominali) consiste nell’incrociare i due dati: sottraendo dai tassi nominali il livello di inflazione si arriva al cosiddetto tasso reale. Se questo è positivo vuol dire che agli investitori (finanza) conviene continuare a fare quello che stanno facendo perché il potere d’acquisto netto aumenta. Viceversa quando i tassi reali sono negativi gli investitori risultano teoricamente penalizzati. Non a caso questo scenario è conosciuto come “repressione finanziaria”. Ed è quello che sta accadendo da una decina d’anni alle economie più avanzate.

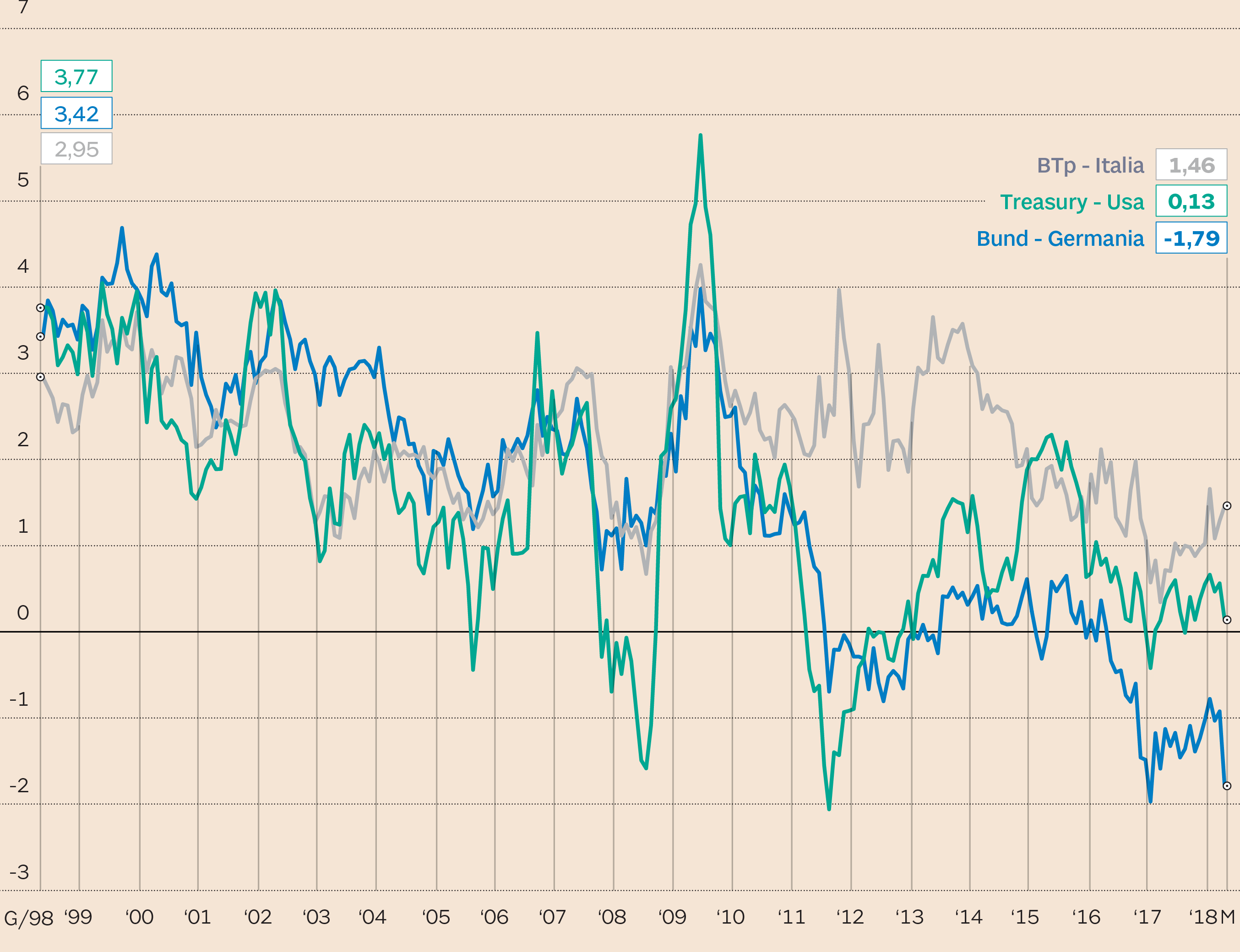

Tra queste, alcuni Paesi stanno sperimentando nel 2018 livelli di “repressione finanziaria” da record. È il caso della Germania dove la recente risalita dell’inflazione, in un contesto di tassi di interesse molto bassi (e negativi fino alla durata a 7 anni) dipinge un quadro repressivo raramente visto in passato.

Sulla scadenza a 2 anni la svalutazione dell’investimento sfiora il 3%. A 10 anni (a fronte di rendimenti nominali del Bund pari allo 0,33%) i tassi reali sono vicinissimi a -2%. Un quadro profondamente diverso rispetto agli Stati Uniti dove nonostante l’inflazione sia più alta (2,8% a maggio) i tassi nominali a 10 anni resistono in territorio leggermente positivo (0,1%). Questo perché mentre gli Usa hanno avviato un percorso di normalizzazione dei tassi (nominali) da parte della Federal Reserve, in Germania (tramite Bce) questo processo non è ancora avvenuto. Caso a parte l’Italia che in questo momento non è in “repressione finanziaria” ma offre 146 punti in più dell’inflazione a chi acquista BTp a 10 anni.

Tassi reali negativi tendono ad avvantaggiare i debitori e a svantaggiare i creditori perché riducono il costo reale di un debito (a tasso fisso, ovvero la gran parte dei titoli di Stato governativi) e allo stesso tempo penalizzano le entrate effettive dei creditori. Quindi, in teoria, una fase di repressione finanziaria può essere paragonata a una sorta di “Robin Hood” calato dalla storia macroeconomica per riportare in equilibrio la distribuzione della ricchezza.

Ma, a differenza di quanto accaduto negli anni ’70-80, non sta accadendo esattamente questo (i dati sulla disuguaglianza sociale nei Paesi sviluppati evidenziano strappi al rialzo, confermati anche dall’esito delle ultime grandi elezioni che hanno premiato le formazioni politiche più populiste).

Perché in effetti, a questo giro della storia, non è tanto l'inflazione a creare la “repressione finanziaria” (come accaduto negli anni '70-80 quando i rendimenti reali erano negativi, ma perlopiù a causa dell'elevato costo della vita, talvolta a doppia cifra) ma sono state le politiche espansive delle banche centrali a generare questa situazione.

La Federal Reserve ha attuato tre azioni di quantitative easing dal 2009 al 2015. Sempre nel 2009 è partita la Bank of England. Dal 2014 è arrivato il Giappone che continua a espandere monetizzando il deficit. Nel 2015 ha fatto il suo esordio nel fatato mondo del quantitative easing anche la Bce. Potrebbe stoppare gli acquisti di titoli (è questo il Qe) a fine 2018 ma finché continuerà a reinvestire i titoli che in portafoglio che vanno in scadenza (e su questo punto al momento non è dato sapere se ci sarà mai un termine) non si potrà affermare che la fase espansiva è terminata.

Questa ingente liquidità immessa dalle banche centrali (circa 20mila miliardi di dollari) ha fatto crollare i tassi nominali rendendo inevitabile, pur in presenza di livelli inflativi limitati, l’approdo in repressione finanziaria. Tuttavia questa liquidità ha gonfiato il valore delle azioni e delle obbligazioni (queste ultime sono in bolla) favorendo la classe sociale più dotata della disponibilità economica per investire nei mercati finanziari.

Quindi il Qe ha fatto arricchire, soprattutto attraverso la festa dei mercati azionari (le Borse mondiali, in termini di capitalizzazione, dal 2009 sono cresciute di 40mila miliardi) la classe sociale benestante, quella che superata la crisi del 2008 aveva la liquidità per acquistare azioni. L’inflazione adesso batterà pure i rendimenti (schiacciati al ribasso dalle banche centrali) delle obbligazioni. Ma non delle Borse.

Tassi dei bond a 10 anni al netto dell'inflazione - in percenutale (Fonte: Ufficio Studi Il Sole 24 Ore)

I rendimenti reali degli ultimi 10 anni in Borsa non sono certo negativi. Ma a tripla cifra per i principali listini. Ecco perché in questo caso la “repressione finanziaria” è più tecnica (perché non generata dalla crescita dell’inflazione ma dagli artifici delle banche centrali) che “naturale”. A questo giro Robin Hood è rimasto a casa.

© Riproduzione riservata