Uno dei parametri da cui non si può prescindere quando si pianifica un investimento è quello della liquidità. Sia che faccia un investimento finanziario sia che si compri casa è essenziale avere la certezza di poter rivendere facilmente e a un prezzo congruo. Ma che succede se non trovo nessuno a cui vendere oppure se quei pochi che sono disposti a comprare mi chiedono un prezzo troppo basso? Nulla di buono perché quando il mercato è illiquido si rischia di svendere e perderci.

Le crisi finanziarie che abbiamo vissuto in questi anni (a partire dal crack della Lehman Brothers del 2008) sono scoppiate in contesti di questo tipo. Per questo è importante che il mercato sia liquido. E così è stato per molti anni. Grazie anche alle banche centrali che, con la loro politica monetaria espansiva, hanno ridotto la volatilità, favorito la propensione al rischio e contribuito a migliorare la liquidità dei mercati supplendo al ruolo di chi tradizionalmente contribuiva al loro funzionamento (le grandi banche private) che invece sono state costrette a ridurre il trading in ossequio alle nuove regole prudenziali introdotte dopo la crisi.

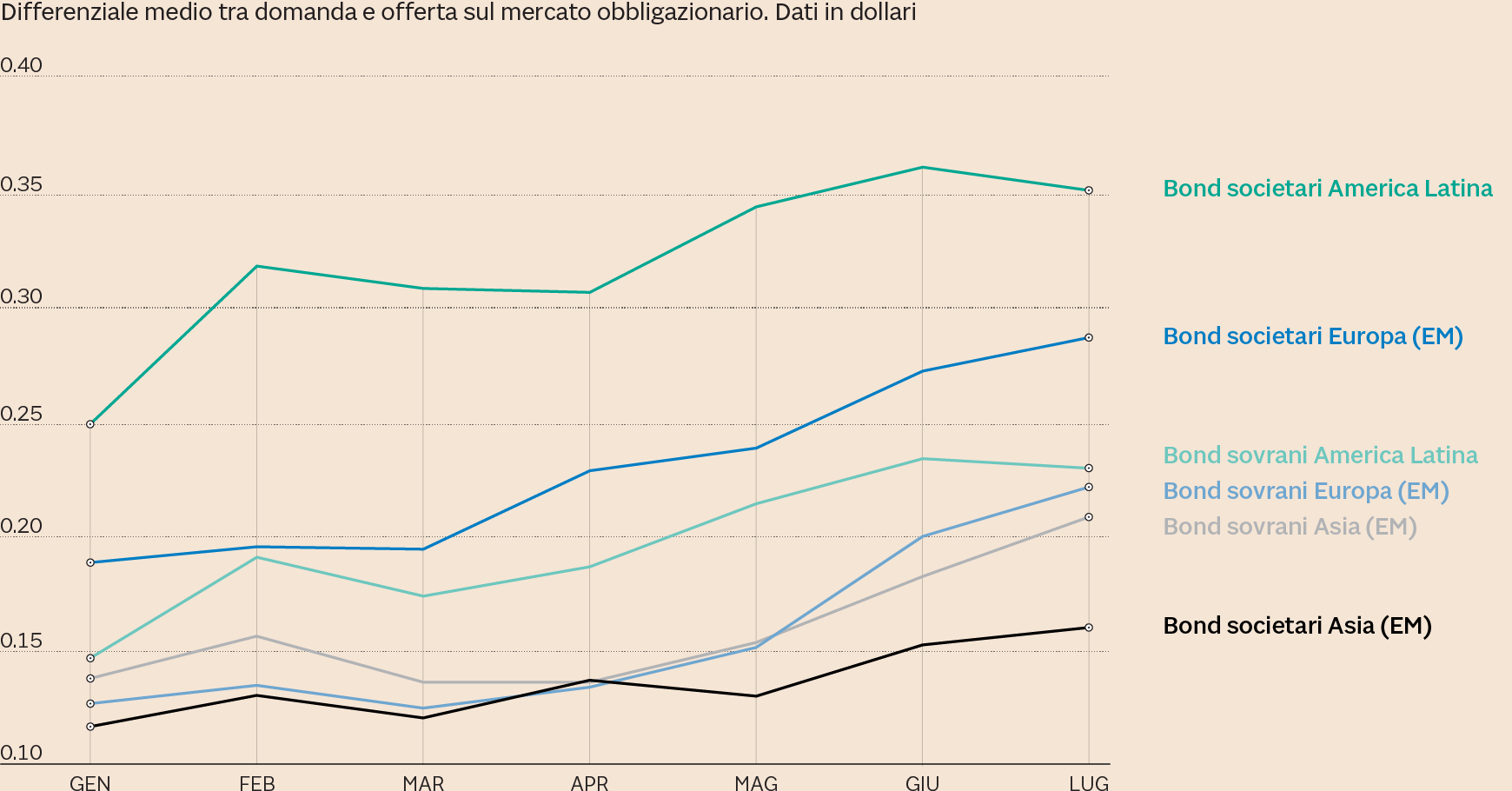

Il contesto di mercato tuttavia è molto cambiato in questi mesi. Lo segnalano i dati della piattaforma di trading MarketAxess recentemente pubblicati dal Wall Street Journal da cui emerge un chiaro peggioramento fotografato dall’ampliamento dei cosiddetti spread bid-ask, indicatori che, misurando la differenza tra il prezzo medio di vendita e di acquisto di un titolo, ne segnalano la maggiore o minore liquidità a seconda che il suo livello sia rispettivamente basso o alto.

Quello che è successo in questi mesi è un chiaro peggioramento della liquidità dei bond. Soprattutto quelli dei Paesi emergenti finiti sotto stress in questi mesi per via del super-dollaro e delle tensioni sui dazi tra Stati Uniti e Cina. Lo spread tra acquisto e vendita dei bond societari emergenti emessi in Europa è aumentato di oltre il 50% rispetto ai livelli di inizio anno mentre sui governativi l’aumento è stato di quasi il 70 per cento.

Meno marcato ma comunque significativo è stato l’aumento dello spread domanda-offerta dei bond societari europei. Soprattutto quelli ad alto rischio (high yield) che hanno registrato un aumento del 24% rispetto ai livelli di inizio anno.

© Riproduzione riservata