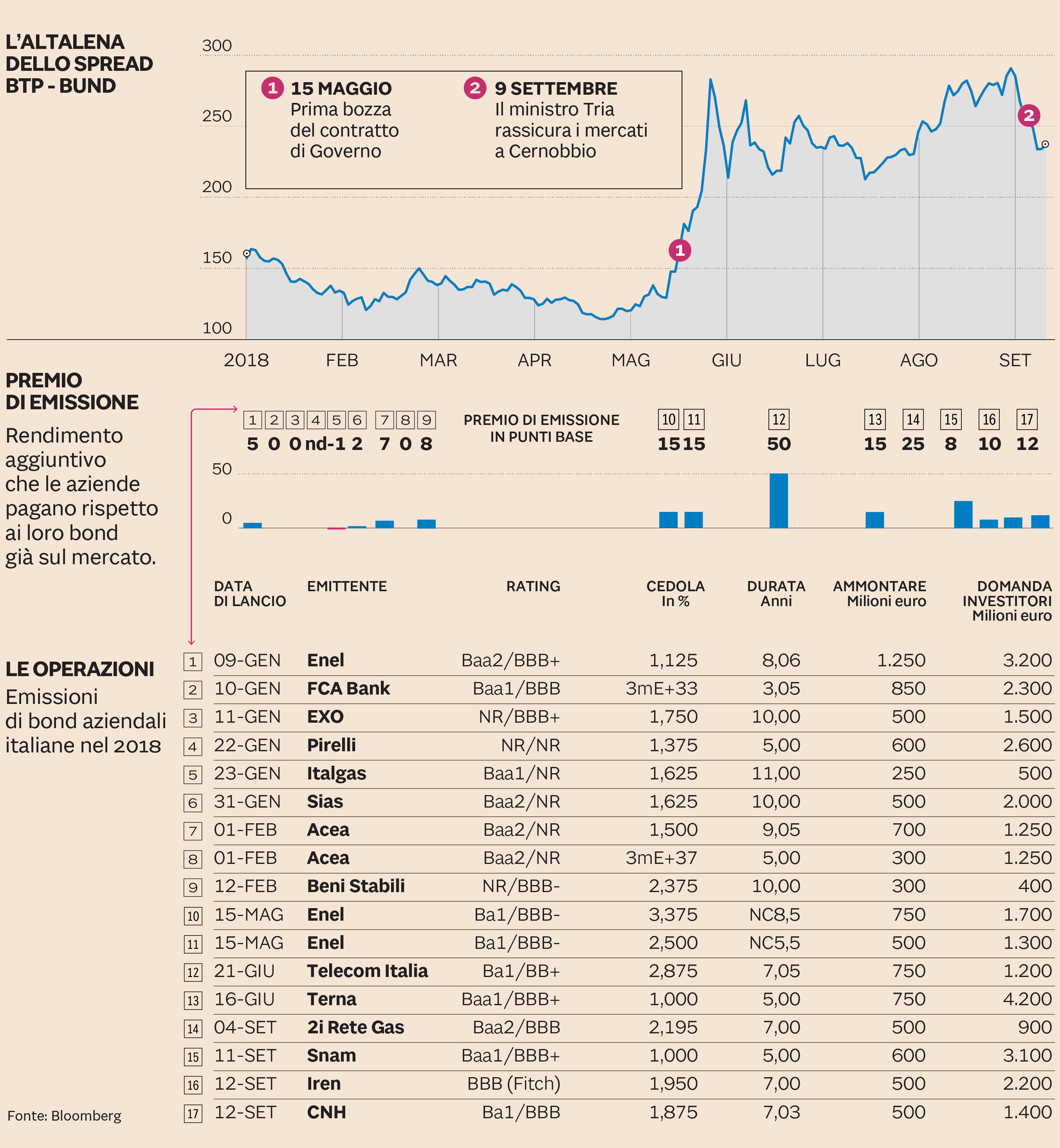

Cala lo spread tra i BTp e i Bund tedeschi e per le imprese italiane si riapre la possibilità di raccogliere capitali sui mercati finanziari. Sono passati solo pochi giorni da quando il ministro Tria ha tranquillizzato i mercati e ha permesso allo spread di scendere fino ai 237 punti di ieri, ma le aziende italiane non hanno aspettato: solo negli ultimi due giorni lavorativi Snam, Enel, Iren e Cnh hanno approfittato del momento di calma sui mercati per raccogliere un totale di oltre 5 miliardi tra euro e dollari. Già la settimana scorsa, con lo spread che iniziava la discesa dai 300 punti base toccati a inizio settembre, 2i Rete Gas aveva emesso un prestito obbligazionario da 500 milioni.

Si tratta di una “primavera” improvvisa sul mercato obbligazionario italiano, se si pensa che dallo scorso 15 maggio (data della prima bozza del contratto di Governo) solo due imprese italiane erano riuscite ad emettere obbligazioni: Telecom il 21 giugno e Terna il 16 luglio. In due giorni, insomma, le aziende italiane hanno raccolto sul mercato più che negli ultimi 4 mesi messi insieme. Questo dimostra chiaramente perché lo spread elevato rappresenti un handicap per l’intero sistema: perché impedisce alle aziende di reperire finanziamenti sui mercati finanziari. O le costringe a pagare tassi troppo elevati.

Il “disgelo” del mercato

Dopo le parole rassicuranti di Tria pronunciate a Cernobbio sabato scorso («Faremo una manovra seria, terremo i conti in ordine ma saremo coraggiosi»), lo spread tra BTp e Bund non ha fatto altro che scendere. In realtà aveva già iniziato qualche giorno prima, grazie anche a dichiarazioni tranquillizzanti arrivate dal vicepremier Salvini. Questo significa innanzitutto che lo Stato italiano può pagare interessi meno esosi agli investitori per raccogliere capitali sul mercato. Lo ha dimostrato proprio ieri il collocamento dei BoT a 12 mesi, emessi in asta con un rendimento dello 0,436% rispetto allo 0,679% pagato da BoT analoghi a metà agosto.

Ma il calo dello spread si traduce anche in un sollievo per le imprese, a partire da quelle più grandi che possono finanziarsi emettendo bond. Così dopo Snam (che martedì aveva emesso un bond quinquennale offrendo un rendimento dell’1,148%), ieri sono scesi in campo Iren, Cnh ed Enel. Cnh ha raccolto 500 milioni con un bond che offre agli investitori un rendimento del 2,032% (la cedola è 1,875%): gli investitori hanno risposto con 1,2 miliardi di euro di ordini. Iren ha emesso un green bond da 500 milioni, attirando una domanda superiore ai 2 miliardi. Mentre Enel è andata in America, dove ha emesso obbligazioni a 5, 7 e 10 anni per 4 miliardi di dollari raccogliendo una domanda di circa 11 miliardi: si tratta della terza operazione di questo tipo negli ultimi 15 mesi.

È vero che sia Enel (che vanta un rating superiore a quello dell’Italia) sia Cnh (che è una società internazionale) non subiscono i maniera rilevante l’effetto-spread. Ma il fatto che in soli due giorni ben quattro aziende italiane siano scese sul mercato, dimostra che la maggiore tranquillità dei mercati un effetto benefico ce l’ha. Anche nel costo nel finanziamento. Per capirlo basta guardare il cosiddetto “premio di nuova emissione”. Quando un’azienda emette un bond nuovo, per ingolosire gli investitori offre solitamente un pizzico di rendimento in più rispetto ai bond “vecchi” che la stessa impresa ha già sul mercato. Come un piccolo “gadget”. In passato questo “premio” era basso: per i bond emessi a inizio 2018 variava da zero a 15 punti base. Ha destato dunque clamore il fatto che Telecom Italia il 21 giugno scorso abbia dovuto offrire addirittura 50 punti base: questo dimostrava che in quei giorni chi voleva raccogliere denaro sul mercato doveva pagare più del dovuto. Questo convinse molte aziende a non andare sul mercato. Ma negli ultimi giorni il “premio” è calato: 2i Rete Gas settimana scorsa ha pagato 25 punti base (elevato ma non eccessivo), mentre Snam appena 8 martedì, Iren 10 e Cnh 12. Segno di rinnovata normalità. «Dopo molte settimane di stop sul fronte delle nuove emissioni, la maggiore calma sui BTp e l’appetito per il rischio degli investitori hanno indotto alcune aziende a tornare sul mercato», osserva Antonio Guadagnino, head of capital markets di SocGen.

Incertezza futura

Ma se una rondine non fa primavera, neppure quattro emissioni obbligazionarie fanno un mercato. Oltre a questi bond, infatti, gli addetti ai lavori sentiti dal Sole 24 Ore non vedono molte altre operazioni in arrivo in Italia. «L’incertezza resta, almeno fino alla legge di stabilità», osserva un operatore. Per di più l’intero mercato dei corporate bond in Europa potrebbe subire un periodo di pressione. A causa - secondo gli analisti di Bank of America - di una possibile «crisi di liquidità», per il semplice fatto che gli acquirenti di obbligazioni aziendali europee si stanno rarefacendo.

Innanzitutto la Bce. L’Eurotower sta terminando gli acquisti legati al Qe: se a inizio anno comprava obbligazioni aziendali per 1-2 miliardi la settimana, da luglio è scesa a 300-500 milioni. E anche i risparmiatori si stanno ritirando da questo mercato, come dimostrano i deflussi di capitali dai fondi dedicati a questo mercato. Per non parlare dei tanti investitori che preferiscono spostarsi negli Usa invece di accontentarsi di titoli europei che offrono l’1% medio di interessi. Così mentre il mercato italiano dei corporate bond tenta il «disgelo», il rischio è che quello europeo inizi a «raffreddarsi» un po’.

© Riproduzione riservata