«Sfortunatamente, abbiamo visto che le parole hanno creato qualche danno. I tassi d'interesse sono saliti per le famiglie e per le imprese. Questo non ha creato molte ricadute su altri paesi della zona euro. Resta un episodio sostanzialmente italiano». È stato più che tranchant il governatore Mario Draghi nella conferenza stampa a Francoforte del post-direttivo della Bce che ha lasciato i tassi a 0 confermando la fine del programma di Quantitative easing a dicembre.

Draghi si è riferito allo “spread verbale” tra i politici della maggioranza che, a suon di dichiarazioni contradditorie su quale deficit iscrivere nella prossima legge di Bilancio, hanno avuto l’effetto di aumentare la volatilità su Borse e titoli di Stato italiani.

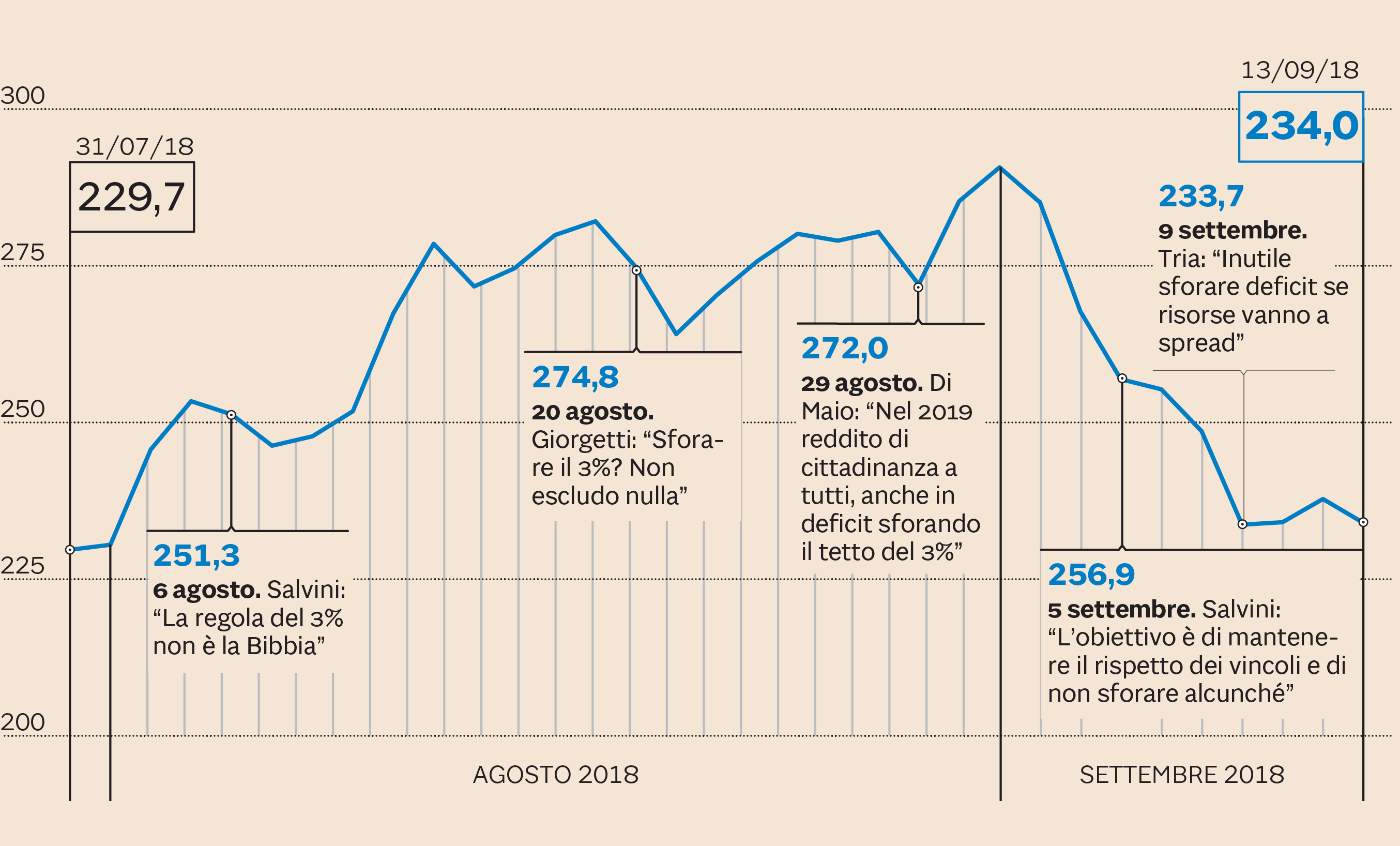

Le reazioni dei mercati alle parole dei politici. Fonte: Ufficio Studi Il Sole 24 Ore

Il 5 agosto il vicepremier e ministro dell’Interno Matteo Salvini dichiarava: «Il 3% non è la Bibbia» riferendosi al vincolo europeo di non sforare oltre tale soglia il rapporto tra deficit e Pil. Da quel momento è partita una nuova fase di tensione sui titoli di Stato italiani e su Piazza Affari che è durata per tutto agosto.

Ad alimentarla sono arrivate anche le parole del sottosegretario alla presidenza del Consiglio Giancarlo Giorgetti che ha aperto anche all'ipotesi di sforare la soglia del 3% per far partire un grande piano di investimenti in opere pubbliche.

Il tutto mentre in più occasioni nel mese di agosto il ministro dell’Economia Giovanni Tria ribadiva che il governo avrebbe rispettato i parametri europei, riferendosi a un deficit tra l’1,5% e il 2%.

Anche il M5S ha rilasciato dichiarazioni che gli investitori hanno catalogato nella categoria “incertezza”, quella che non piace ai mercati. Il 29 agosto ha dichiarato: «Nel 2019 reddito di cittadinanza a tutti, anche in deficit sforando il tetto del 3%».

A partire dal 5 settembre gli animi si sono calmati e lo spread tra BTp e Bund ha avviato un percorso di discesa che lo ha portato dai 292 punti di agosto sino a quota 230 (fonte Reuters) o 250 (fonte Bloomberg che utilizza come benchmark il nuovo BTp scadenza dicembre 2028). Gli investitori hanno accolto con favore le parole di Salvini che, in un’intervista al Sole 24 Ore, ha detto: «Il dibattito su 1,7 o 1,9 o 2,4 o 2,9 arriva alla fine. Prima ci mettiamo i contenuti. L'obiettivo è di mantenere il rispetto dei vincoli e delle regole esterne imposte, di non sforare alcunché».

Questo cambio di rotta (un mese prima aveva detto «il 3% non è la Bibbia» ha rasserenato gli investitori che sono tornati ad acquistare azioni e obbligazioni in Italia dopo deflussi per oltre 20 miliardi ad agosto che hanno portato i saldi Target 2 al passivo record di 492 miliardi.

Ma dopo un mese di tempesta, archiviato con le rassicurazioni di Salvini confermate dal ministro Tria, si può comunque parlare di «danni», come ha fatto Draghi. Piazza Affari ha accusato una perdita dell’8% ad agosto, pari a circa 25 miliardi di capitalizzazione. Nello stesso mese lo spread è aumentato di 70 punti base. Questo si è riflesso sulle aste che il Tesoro ha tenuto ad agosto. Ma dato che lo spread è balzato da metà maggio (con un’ulteriore fiammata ad agosto) i conti su quanto costerà l’aumento dei tassi si possono estendere al range maggio-agosto. L'Osservatorio sui conti pubblici guidato da Carlo Cottarelli ha calcolato che l'aggravio per il bilancio pubblico è di 898 milioni di euro nel 2018 e di 5,1 miliardi nel 2019, per un totale di 6 miliardi.

Questo aggravio però riguarda il Tesoro e non direttamente le famiglie italiane. Va ricordato che chi investe in titoli obbligazionari se li mantiene a scadenza non risente delle perdite in conto capitale della volatilità dei prezzi. Chi invece li avesse venduti prima della scadenza ad agosto avrebbe certamente subito sul proprio portafoglio il «danno» dello “spread verbale” generato dalle dichiarazioni contradditorie dei politici. L’altro «danno» è indiretto e riguarda i costi aggiuntivi che lo Stato dovrà sostenere per pagare gli interessi maggiorati sui titoli venduti tra maggio ed agosto. Costi aggiuntivi che presumibilmente saranno attinti dalla fiscalità, e quindi da famiglie e imprese.

Sul fronte dei finanziamenti invece è ancora presto fortunatamente per parlare di «danni». In media occorrono sei mesi prima che le banche, in virtù di un aumento dello spread sui titoli di Stato, siano “costrette” ad aumentare gli spread che praticano sui finanziamenti. Anzi nelle prime fasi, un aumento delle tensioni sul BTp favorisce gli acquisti di Bund e riduce il costo degli indici Irs con cui sono calcolati i costi a tasso fisso.

© Riproduzione riservata