Oltre 18 miliardi di bond da rifinanziare nel 2019 per le prime sette banche italiane quotate in Borsa. E circa 46 miliardi, secondo elaborazioni del Sole24Ore su dati Bloomberg, nel triennio 2019-2021. Non sarà un'impresa facile, soprattutto se l’accesso al mercato resterà problematico come in questo fine 2018 di diffidenza degli investitori esteri nei confronti dei titoli italiani.

GUARDA IL VIDEO / Dal Qe al Twist: ecco come la Bce può salvare l'Europa

Ma sarà ancora più difficile per le banche medio-piccole che, con circa 40 miliardi di bond da rifinanziare, portano a 86 miliardi, secondo le stime di Equita, il fabbisogno totale del sistema. In particolare nel caso dei bond At1 e Tier 2, assimilabili a capitale di Vigilanza, la conseguenza per le banche più fragili sarebbe il pagamento - sempre che il mercato sia “aperto” - di un interesse annuo ben superiore al 10%.

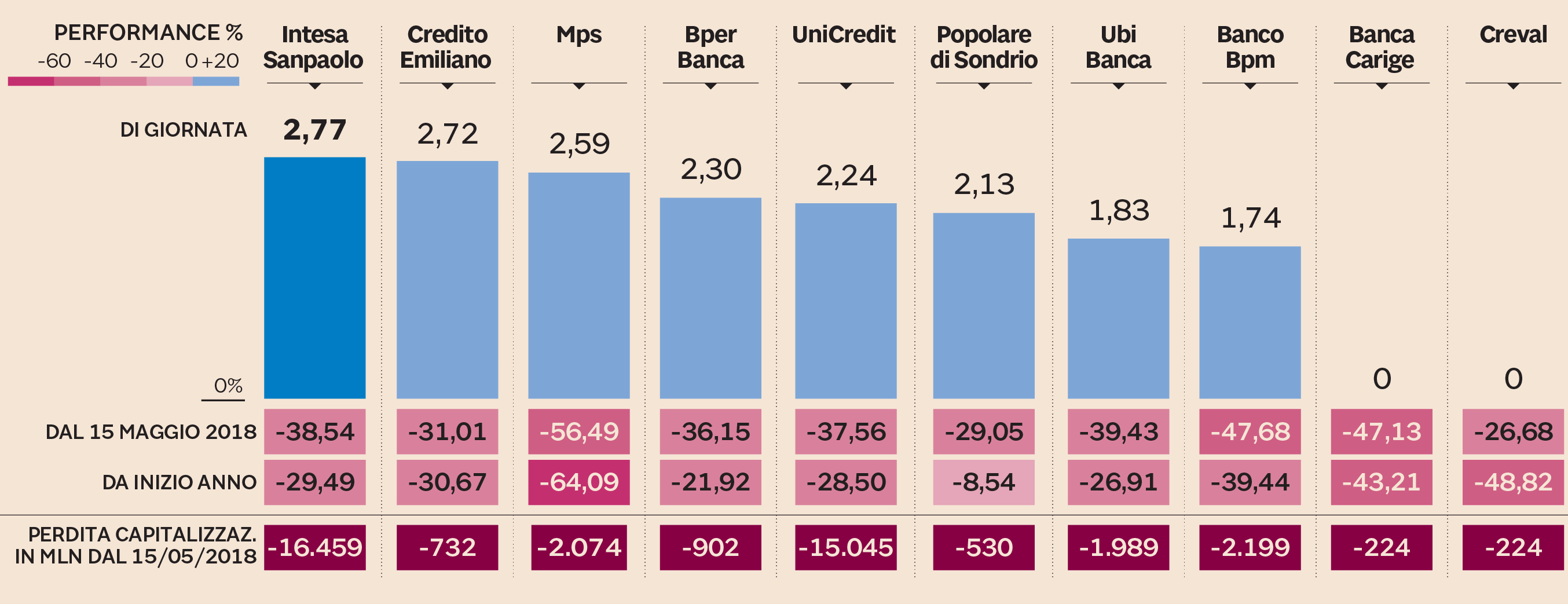

Performance % dei titoli oggi, dal 15 maggio (giorno della diffusione della prima bozza del “contratto di Governo”) e da inizio anno e perdita di capitalizzazione (in milioni di euro) dal 15 maggio

Il clima sui mercati per la “carta” italiana è peggiorato ulteriormente dopo il downgrade di Moody's sul rating sovrano. E oggi arriva l’atteso verdetto di Standard & Poor’s, con le inevitabili ripercussioni nei giorni successivi sui rating delle banche e delle istituzioni finanziarie domestiche.

Tra le varie conseguenze negative del caro-spread delle ultime settimane, quella della liquidità è forse la peggiore per le banche italiane. Si è molto parlato dell’impatto sul capitale della svalutazione dei Btp che certamente, in caso di spread a 400, potrebbe comportare la necessità di ricapitalizzazione (o cessione accelerata di asset) per le banche più fragili. Sulla base dei dati attuali non emergono criticità sul capitale delle big quotate. Anche se dopo l’esito degli stress test del 2 novembre, la Vigilanza Bce potrebbe prudenzialmente innalzare l'asticella degli Srep per il 2019, ovvero la soglia individuale di requisiti patrimoniali da rispettare.

Più immediati sono invece i rischi di liquidità delle banche, tanto che da qualche giorno Bce e Banca d’Italia hanno intensificato il monitoraggio chiedendo agli istituti di rendicontare due volte alla settimana la situazione della liquidità. La raccolta obbligazionaria è bloccata da mesi: da quando si è insediato il nuovo Governo Lega-M5S solo Intesa ha emesso un bond da un miliardo. È vero che la raccolta obbligazionaria è solo una porzione minima di quella complessiva. Ma nessuna banca può resistere a lungo senza finanziarsi anche con i bond. E per le italiane gli impegni sono onerosi. Oltre al rifinanziamento degli 86 miliardi di bond in scadenza nel prossimo triennio, si aggiungerà l'obbligo di sostituire i 250 miliardi di prestiti Bce a tasso zero o negativo e l’emissione delle obbligazioni Mrel, previste a livello europeo dalla direttiva che disciplina il Bail in.

In una situazione di stress come quella attuale per le banche italiane, che da inizio anno hanno bruciato oltre 40 miliardi di capitalizzazione di mercato, il rischio è che anche la raccolta diretta dalla clientela si riduca. Con migrazioni da banche più fragili a quelle più solide. Il monitoraggio straordinario di Bce e Banca d’Italia serve probabilmente anche a verificare se e quanto sia in atto una fuga dai conti correnti dagli istituti in difficoltà.

L'instabilità dei mercati e delle banche è originata dai timori degli investitori globali per l’aumento dei rapporti deficit/Pil e debito/Pil dell’Italia dopo la manovra del nuovo Governo. Quota 400 di spread viene invocata come la soglia critica per il sistema bancario, ha dichiarato ieri il vicepresidente del consiglio Matteo Salvini, riferendosi a una ricapitalizzazione pubblica delle banche. Sarebbe paradossale se il sistema bancario, che fino a pochi mesi stava uscendo dalla crisi con le proprie gambe e che ora è tornato in affanno per i timori di un aumento del debito pubblico, dovesse essere salvato da chi ne ha determinato i problemi. Salvataggio che, oltretutto, comporterebbe un ulteriore aumento del debito dello Stato.

© Riproduzione riservata