Non bastava lo spread tra BTp e Bund. Né l'incertezza generale che circonda l'Italia. Sulla testa delle banche della Penisola pende un'ulteriore spada di Damocle: la scadenza della prima tranche dei super-finanziamenti (denominati Tltro) erogati dalla Bce anni fa. Gli istituti di credito della Penisola furono i maggiori beneficiari di quei prestiti a tassi agevolati, dato che presero il 33% dei 730 miliardi erogati dall'Eurotower. Così ora sono quelli che in Europa devono effettuare i maggiori rimborsi: in scadenza ci sono, per le 7 maggiori banche italiane e solo per la prima tranche di finanziamenti Bce, ben 105 miliardi di euro secondo le stime di Deutsche Bank.

Il problema è che proprio adesso che la scadenza si avvicina, la bufera che ha colpito l'Italia sui mercati rende molto difficile e oneroso per le banche della Penisola raccogliere fondi per poter rimborsare la Bce. È per questo che in tanti sono pronti a scommettere che Mario Draghi annuncerà una nuova tranche di finanziamenti Tltro. Ma se così non fosse, qualche problema potrebbe presentarsi. E, in fin dei conti, a farne le spese potrebbe essere - come sempre - l'ultimo anello della catena: cioè il credito a famiglie e imprese.

L’ingorgo europeo

Il nodo gira intorno ai finanziamenti Tltro che la Bce erogò alle banche di tutta Europa negli anni più bui della crisi. La prima tranche di questi prestiti (la più grossa) scade nel giugno del 2020. Il problema è che già un anno prima di questa scadenza (dunque nel giugno del 2019) le banche non potranno più includere il 50% di questi finanziamenti in un particolare parametro dei loro bilanci (non obbligatorio) che misura la liquidità di lungo periodo: si tratta del cosiddetto «Net stable funding ratio». Morale: per evitare che già dal giugno 2019 le banche di tutta Europa vedano questo coefficiente di stabilità erodersi, dovranno emettere nuove obbligazioni nei primi mesi del 2019 per rimpiazzare la parte di Tltro che uscirà dal parametro. Calcola JP Morgan che le banche europee tra il 2019 e il 2021 emetteranno bond per un totale lordo di 170-200 miliardi all'anno: record dell'ultimo decennio. Già questo è un problema perché quando il mercato si affolla, il rischio è che i tassi salgano. Ma se per le banche europee questo è un tema gestibile, per quelle italiane il rischio è ben maggiore: perché per loro il mercato è praticamente chiuso ormai da mesi.

Il problema in Italia

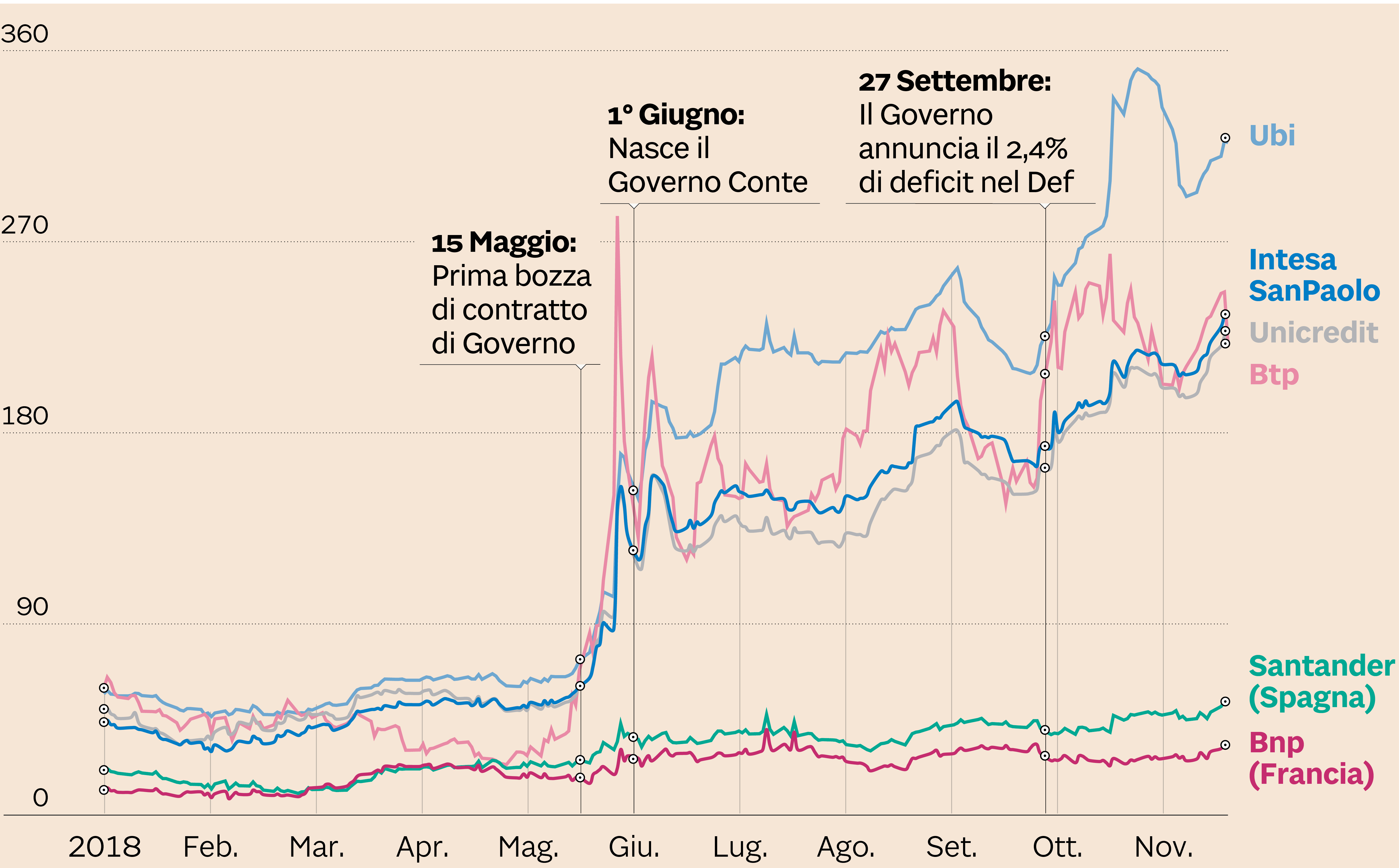

Da quando lo spread tra BTp e Bund è salito, anche i tassi delle obbligazioni bancarie sono infatti cresciuti in Italia. Come si vede nel grafico, se fino a metà maggio le banche italiane pagavano sul mercato tassi leggermente superiori a quelli dei loro concorrenti esteri (circa 30-40 punti base), dopo quella data il mercato si è divaricato: le banche francesi e spagnole continuano a pagare più o meno gli stessi tassi d'interesse, mentre quelle italiane sono tra i 200 e i 300 punti base sopra.

Rendimenti (in termini di spread sul tasso swap) dei bond con durata quinquennale

delle banche italiane e di alcune banche estere. (Fonte: Bloomberg)

Questa impennata dei rendimenti ha reso per gli istituti italiani molto difficile emettere bond. Infatti le emissioni si sono ridotte al lumicino. Ora che devono iniziare a rifinanziare i prestiti Tltro in scadenza, rischiano dunque di trovare la strada in salita.

E si tratta di importi non indifferenti: nella sola prima tranche di Tltro (quella che scade nel 2020 ma che andrebbe rifinanziata prima del giugno 2019) Intesa Sanpaolo vedrà scadere 41 miliardi di euro secondo le stime degli analisti di Deutsche Bank , UniCredit 26, Banco Bpm 15, Mps 10, Ubi 10, Credem 1 e Mediobanca 2. Per fortuna non andranno rifinanziate queste cifre per intero entro giugno 2019, perché per soddisfare il coefficiente «Net stable funding ratio» basterebbero emissioni inferiori (per motivi tecnici). Inoltre, come detto, questo coefficiente non è ancora obbligatorio. Però la Bce lo guarda. E il mercato idem. Le banche italiane possono dunque aspettare a rimpolparlo, ma se lo facessero potrebbero pagare un prezzo sul mercato per l'eventuale indebolimento della loro liquidità di bilancio. Per colpa dello spread BTp-Bund, le banche italiane faranno fatica a mantenere elevato questo coefficiente. Insomma: potrebbero indebolirsi. E questo potrebbe costringerle a ridurre il credito a famiglie e imprese o a farlo pagare più caro. Perché questo è il vero rischio: il conto del Tltro in scadenza si potrebbe scaricare su soggetti che neppure sanno cosa significhi la sigla Tltro. A meno che Draghi non ci metta una pezza e ne vari uno nuovo.

© Riproduzione riservata