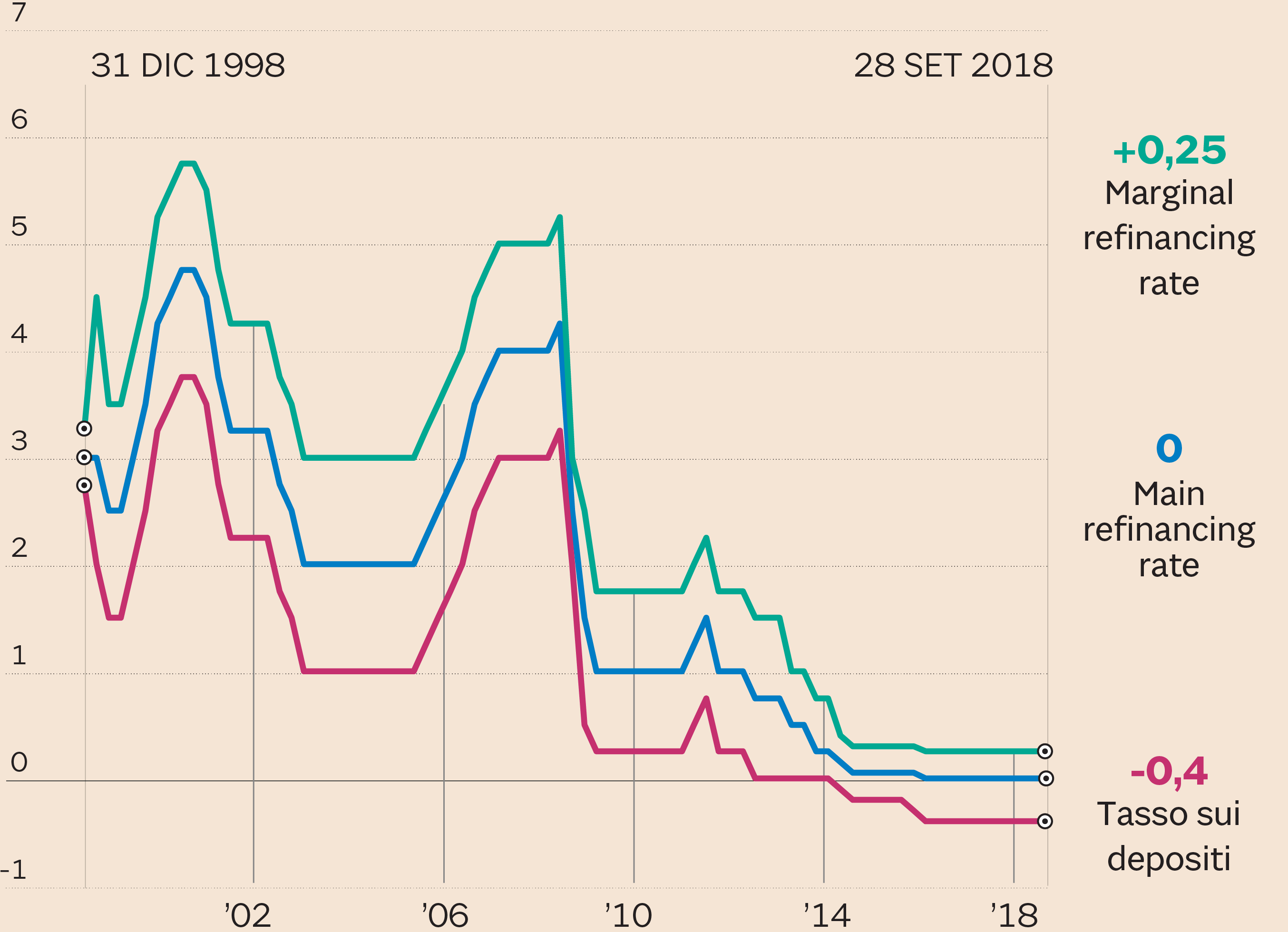

Andamento titoli

Vedi altroL’ultimo rialzo dei tassi della Banca centrale europa risale a settembre 2011. Da allora, sono passati 86 mesi, l’istituto di Francoforte fino al prossimo ottobre guidato da Mario Draghi ha abbassato il tasso di riferimento (il principale indicatore del costo del denaro all’ingrosso) di 150 punti base, dall’1,5% a quota “0”. Altro dettaglio, non da poco, è che questo tasso è a “0” da marzo 2016, ovvero da 33 mesi di fila. Nel frattempo, la Bce ha portato sottozero un altro tasso che governa, ovvero quello sui depositi, fino all’attuale livello di -0,4%. In più, ha acquistato titoli di Stato sui mercati aperti (piano di quantitative easing per oltre 2mila miliardi di euro) espandendo il suo bilancio al massimo storico di oltre 4.500 miliardi, il 27% del Pil dell’Eurozona.

Questi numeri corrispondono ad azioni altrettanto aggressive per provare a rilanciare l’economia e a riportare in un sentiero accettabile (poco sotto il 2%) l’inflazione nel medio-termine. Fino a poco tempo fa sembrava che il piano fosse (quasi) riuscito e in effetti si è iniziato a parlare dell’avvio della normalizzazione della politica monetaria, ovvero dell’avvio di un percorso di risalita dei tassi. Fino a poche settimane fa gli investitori si aspettavano un primo rialzo a settembre 2019. Non tanto, 10 centesimi sul tasso sui depositi, portandolo da -0,4% a -0,3%. Ma comunque un segnale.

Ma adesso il quadro sta cambiando. Si sta riducendo il consenso degli analisti ottimisti su una manovra a settembre, superato da quello che vede anche il 2019 senza movimenti. Tanto che l’indice Morgan Stanley 1st hike Eurozone - che combacia con quanto si legge anche dal mercato dei future sui tassi interbancari - è salito a quota 14. Tanti sono i mesi - che questo indice misura - che secondo gli investitori in questo momento separano lo status quo dal prossimo rialzo dei tassi. E dato che siamo a fine novembre, 14 mesi voglion dire fine gennaio. Quindi siamo finiti nell’orbita del 2020.

Certo, le aspettative cambiano di giorno in giorno e quindi nessuno oggi può mettere la mano sul fuoco che la Bce non muova qualcosa nel 2019. Ma, allo stato attuale, sarebbe comunque una sorpresa.

Del resto, l’economia dell'Eurozona sta dando da tempo (febbraio) segnali di rallentamento della crescita. Nel prossimo anno i profitti per azione delle aziende quotate sui listini europei dovrebbero crescere a un tasso compreso tra il 6% e l’8% (mentre la crescita prevista per fine 2018 è a doppia cifra). Inoltre Pmi di novembre (Purchasing managers index) hanno evidenziato il rallentamento dell’espansione più alto in quattro anni. Questi indici - basati su un sondaggio tra i direttori agli acquisti di un panel di aziende europee che hanno il polso sugli ordini e che quindi possono dare indicazioni predittive sul ciclo economico - sono tenuti in grande considerazione dagli investitori. E anche da Draghi e dal consiglio direttivo della Bce.

Oltre ai fattori endogeni ci si è messa poi anche la guerra commerciale tra Usa e Cina, che sta impattando anche sull’Eurozona come si evince dal -13% del DAX 30 di Francoforte e dal cattivo andamento di settori, come quello dell’automotive, estremamente suscettibili ai dazi.

Ecco perché si sta complicando la partita monetaria della Bce. Oltre a rimandare la prossima stretta l’istituto di Francoforte potrebbe anche passare al contrattacco e rilanciare presto nuove operazioni T-Ltro. Si tratta di prestiti a tassi agevolati nel medio-termine (3-4 anni) alle banche, una parte dei quali condizionata all’erogazione effettiva di prestiti da parte degli istituti a famiglie e imprese.

Vien da sé che un’operazione di medio termine come una T-Ltro (dopo quella di Natale 2015) allontanerebbe anche eventuali mosse sui tassi a breve. Ricordiamo infatti che quando si parla di rialzo dei tassi da parte della Bce ci si riferisce, in primo luogo, a tre tassi, tutti a breve:

- main refinancing rate (è il tasso che le banche pagano alla Bce per prestiti ordinari a una settimana. Le banche ottengono questi prestiti fornendo come garanzia un collaterale di titoli accettati dalla Bce). Da 33 mesi questo tasso è a 0;

- marginal refinancing rate (è il tasso per i prestiti di un giorno - overnight - di emergenza. Attualmente è a quota 0,25%. Essendo un tasso d’emergenza è normale che sia un po’ più caro di quello ordinario);

- deposit facility rate (è il tasso sui depositi. È quello al quale, quando positivo, la Bce dovrebbe remunerare i depositi, in eccedenza alle riserve obbligatorie, che le banche scelgono di lasciare nel conto che detengono presso la Bce. Dato che questo tasso è negativo (-0,4%) ora accade il contrario. Sono le banche a pagare la Bce per depositarvi la liquidità. Quindi oggi questo tasso è una sorta di commissione che la Bce fa pagare alle banche per il mancato utilizzo (nell’economia reale) della liquidità.

Il confronto tra i tassi che muove la Bce (Fonte: Bloomberg)

Ne sapremo certamente di più il 13 dicembre quando si riunirà il prossimo direttivo della Bce che a sorpresa potrebbe passare dalle parole ai fatti. Non è da escludere una nuova operazione T-Ltro, appunto. Sarebbe una buona notizia per le banche ma una cattiva per l’economia dell’Eurozona. Perché a quel punto anche la Bce certificherebbe che l’economia dell’area euro, nonostante diversi anni di sostegni monetari, non è ancora in grado di camminare con le proprie gambe. Intrappolata nella morsa dei tassi negativi.

© Riproduzione riservata