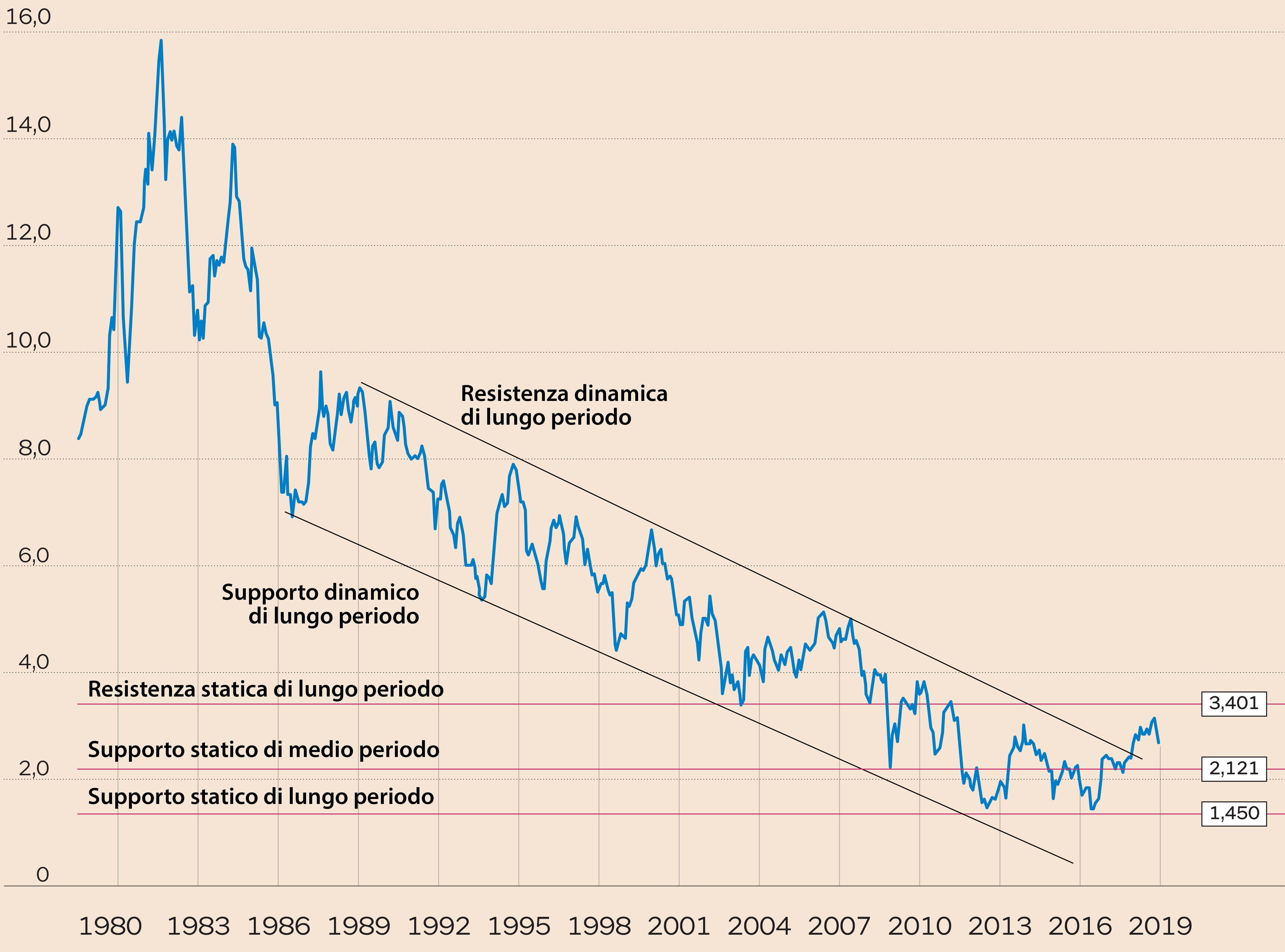

“Hic et nunc”, “qui e adesso”. È un approccio, spesso usato nell’analisi finanziaria, che non permette di cogliere i trend di fondo dei listini. Indossare gli occhiali di lungo periodo, invece, consente di capire meglio cosa accade sui mercati. Così è anche nel mondo dei titoli di Stato. Qui analizzando la dinamica, ad esempio del decennale statunitense, ci si accorge che dagli anni ’80 è partito un mega trend di compressione dei tassi. «Un andamento che - spiega Silvio Bona, analista indipendente - ormai si è fermato. Tanto che, da diversi esercizi, assistiamo all’andamento laterale dei rendimenti del T-Bond stesso». Questi, a ben vedere, «si muovono in un fascia laterale compresa, in alto, dall’area di resistenza di lungo periodo intorno al 3,4% e, in basso, dal supporto, sempre di lungo periodo, dell’1,45%».

Dati in % (Fonte: Silvio Bona, analista indipendente)

Si tratta di uno scenario che, con le debite differenze, è riscontrabile nella maggior parte dei titoli di Stato dei Paesi Occidentali. Il Bund tedesco a 10 anni, alla fine degli anni ’80, aveva uno yield di oltre il 9%. Il rendimento, di esercizio in esercizio, è sceso per arrivare, nel 2016, addirittura in territorio negativo. Da un po’ di tempo, analogamente

al T-Bond, il tasso si muove all’interno di una banda laterale. Un canale orizzontale che in alto, quale resistenza di lungo

periodo (cioè livello di prezzo in cui storicamente la pressione delle vendite è maggiore di quella degli acquisti), ha l’area

intorno allo 0,8%; in basso, invece, il supporto di medio periodo (livello dei prezzi in cui storicamente la pressione degli

acquisti è maggiore di quella delle vendite) è il livello intorno allo 0,23%. Il discorso, per l’appunto, può ripetersi con

l’OaT francese o il nostro BTp. Seppure, in quest’ultimo caso, le turbolenze legate al rischio Italia hanno modificato non poco l’andamento dello yield.

La compressione storica dei tassi

Insomma: c’è stata la riduzione storica dei rendimenti. Il calo, a ben vedere, è stato dovuto a molteplici cause. In particolare

ha inciso la discesa dell’inflazione. Il tasso dei titoli governativi, infatti, è conseguenza anche e soprattutto delle aspettative

sull’indice dei prezzi. Ciò detto quali i principali fattori di questa contrazione? Le motivazioni, rispetto alle quali non

manca il dibattito tra gli esperti, sono diverse.

Tra queste possono dapprima ricordarsile politiche monetarie delle banche centrali che, anche a fronte dell’aumentare del debito globale, hanno fatto del contenimento

delle dinamiche inflazionistiche un loro mantra. Poi non deve dimenticarsi la profonda trasformazione dei processi industriali.

Un contesto in cui, grazie alla stessa automazione dei sistemi di produzione, la produttività è aumentata molto di più rispetto

ai salari. «Il che - spiega Angelo Drusiani, esperto di Banca Albertini - ha contribuito a ridurre il rischio inflattivo derivante

dal costo del lavoro». Quel costo del lavoro che, in scia alla globalizzazione dell’economia, è stato mantenuto basso anche

grazie a varie forme di delocalizzazione.

La digitalizzazione dell’economia

Più recentemente ha inoltre recitato il suo ruolo la digitalizzazione dell’economia. La disintermediazione nella compravendita

di beni e servizi, ad esempio attraverso l’e-commerce, ha ulteriormente contribuito a raffreddare il costo della vita. Va

ricordato, peraltro, la sempre maggiore precarizzazione del posto del lavoro. Una frammentazione, cresciuta di pari passo

con la riduzione dei diritti dei “workers”, che di fatto ha ridotto la voce contabile degli oneri su questo fronte (oltre

a “fiaccare” i rischi di inflazione dal lato della domanda).

Infine, ma non meno rilevante, c’è l’invecchiamento della popolazione. «Si tratta - spiega Antonio Cesarano, chief global

strategist di Intermonte Sim - di una variabile strutturale». In Occidente «la durata media della vita si è innalzata. Una

situazione che, a fronte della comprovata minore propensione al consumo delle persone di maggiore età, nuovamente tende a

ridurre le dinamiche inflazionistiche».

L’inflazione

Insomma: l’inflazione. Questa, come tutti sanno, è in linea di massima un indicatore della crescita economica. Certo: quando

va fuori controllo segnala importanti problematiche per la congiuntura. E, tuttavia, la sua presenza in percentuali contenute

è ben vista dagli esperti. L’indizio che l’economia si sta muovendo. Orbene cosa ci dicono i tassi governativi rispetto ad

essa? «Se si analizza l’andamento di lungo periodo - risponde Drusiani - salta fuori che, in generale, i rendimenti da alcuni

anni si muovono un po’ all’insu e un po’ all’ingiù». Un movimento laterale, per l’appunto, delimitato da valori che «rispetto

a quelli del passato sono molto più bassi. Il segnale che, strutturalmente, le economie Occidentali stanno perdendo potenza».

Certo: le variabili in gioco sono diverse. La situazione potrebbe cambiare anche repentinamente. Magari in seguito ad un Cigno

Nero. «Il quale, però - conclude Drusiani -, è molto difficile si materializzi con sembianze dell’inflazione». Sia per i motivi

strutturali, ancora presenti, che hanno alimentato il calo di lungo periodo dei tassi. Sia «perché - aggiunge Bona - la stessa

analisi tecnica di breve indica come improbabile il rialzo del costo della vita».

© Riproduzione riservata