Se l’inversione a «U» della Banca centrale Usa (Fed) sia dovuta più al rallentamento economico globale o più al malumore dimostrato da Wall Street a fine 2018, è difficile a dirsi. Sta di fatto che l’atteggiamento da «colomba» dimostrato dal presidente della Fed Jerome Powell da inizio gennaio (culminato con l’annuncio di mercoledì sera in cui ha di fatto annullato i rialzi dei tassi previsti per il 2019), per ora ha fatto più bene alla Borsa che all’economia Usa. Da inizio anno Wall Street è infatti risalita di circa l’8% e il Nasdaq di oltre il 9%. Si tratta della miglior performance mensile dall’ottobre 2015. Rimbalzo che ha accomunato tutti i listini mondiali.

E a renderlo possibile (insieme al disgelo Usa-Cina) è stato proprio l’atteggiamento più accomodante del previsto delle banche centrali. A partire dalla Fed. Se a dicembre il crollo delle Borse era nato dal timore della fine delle politiche espansive nel 2019, a gennaio la marcia indietro delle banche centrali ha letteralmente cambiato l’umore degli investitori. Che sono tornati a comprare in Borsa. E tutto ciò che ha il sapore di rischio: persino i bond dei Paesi emergenti hanno registrato a gennaio la miglior performance dal 2016.

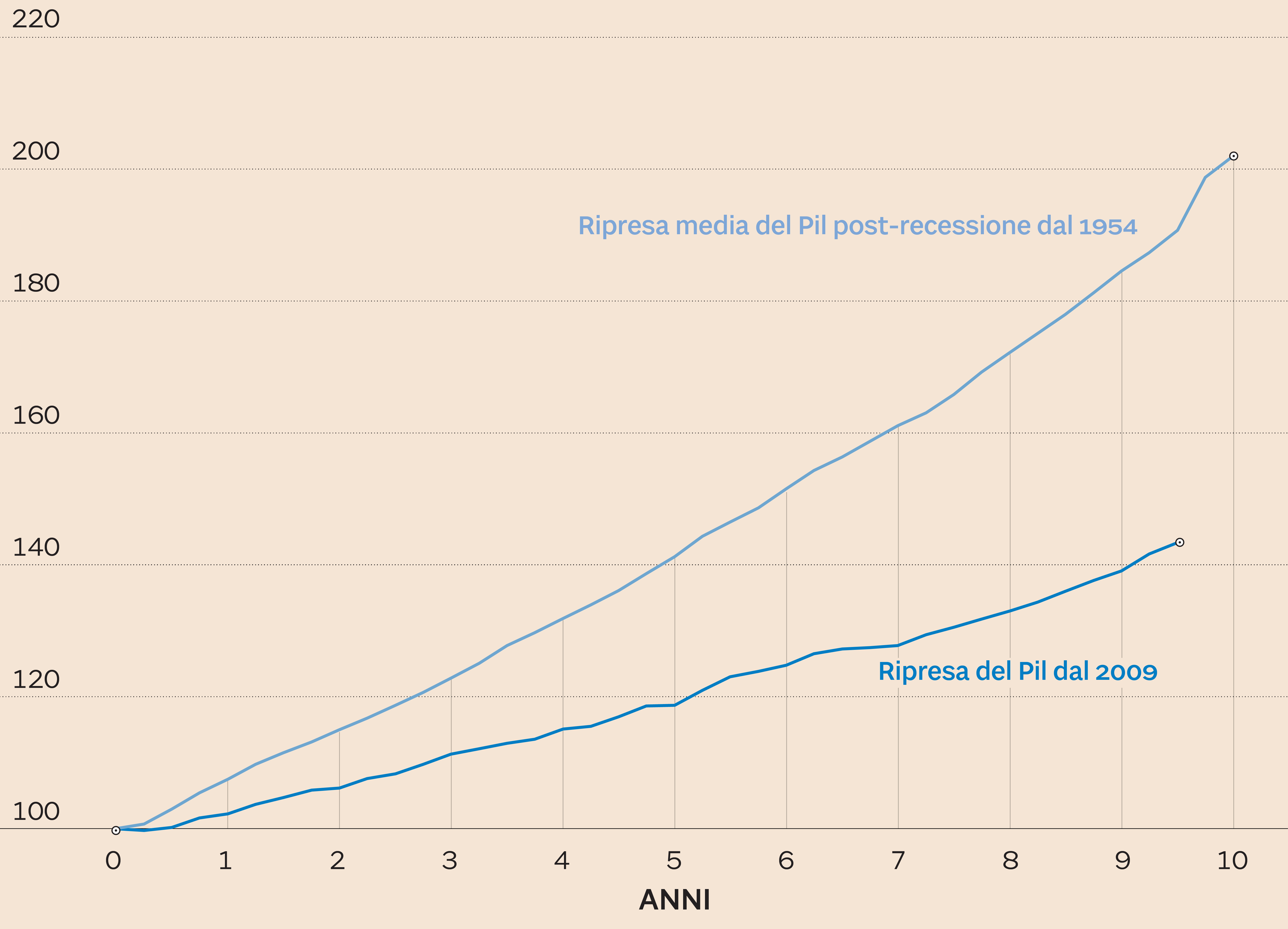

Del resto questa è solo l’ennesima conferma. Dati alla mano, il quantitative easing negli Usa dal 2009 ad oggi ha fatto molto più bene alla Borsa che all’economia reale. I grafici elaborati da Alberto Gallo di Algebris lo dimostrano: dal 2009 ad oggi la ripresa dell’economia Usa è stata ben più lenta rispetto alla media delle riprese economiche post-recessione dagli anni ’50 ad oggi. Per contro il super-rally di Wall Street è stato ben superiore alla media dei rally post-recessione sempre dagli anni 60 ad oggi.

Andamento dell'economia dall'ultima recessione (2009) confrontato con le passate recessioni (Fonte: Algebris UK Limited, Goldman Sachs Global Macroscope)

Questo non significa che la politica monetaria ultra-espansiva non serva, bene inteso. Significa però che da sola non basta e che produce potenziali effetti collaterali sui mercati finanziari. Cioè bolle speculative. Che rendono poi difficile per le banche centrali ritirare gli stimoli monetari senza far crollare tutto. Le retromarce di questi giorni lo dimostrano.

© Riproduzione riservata