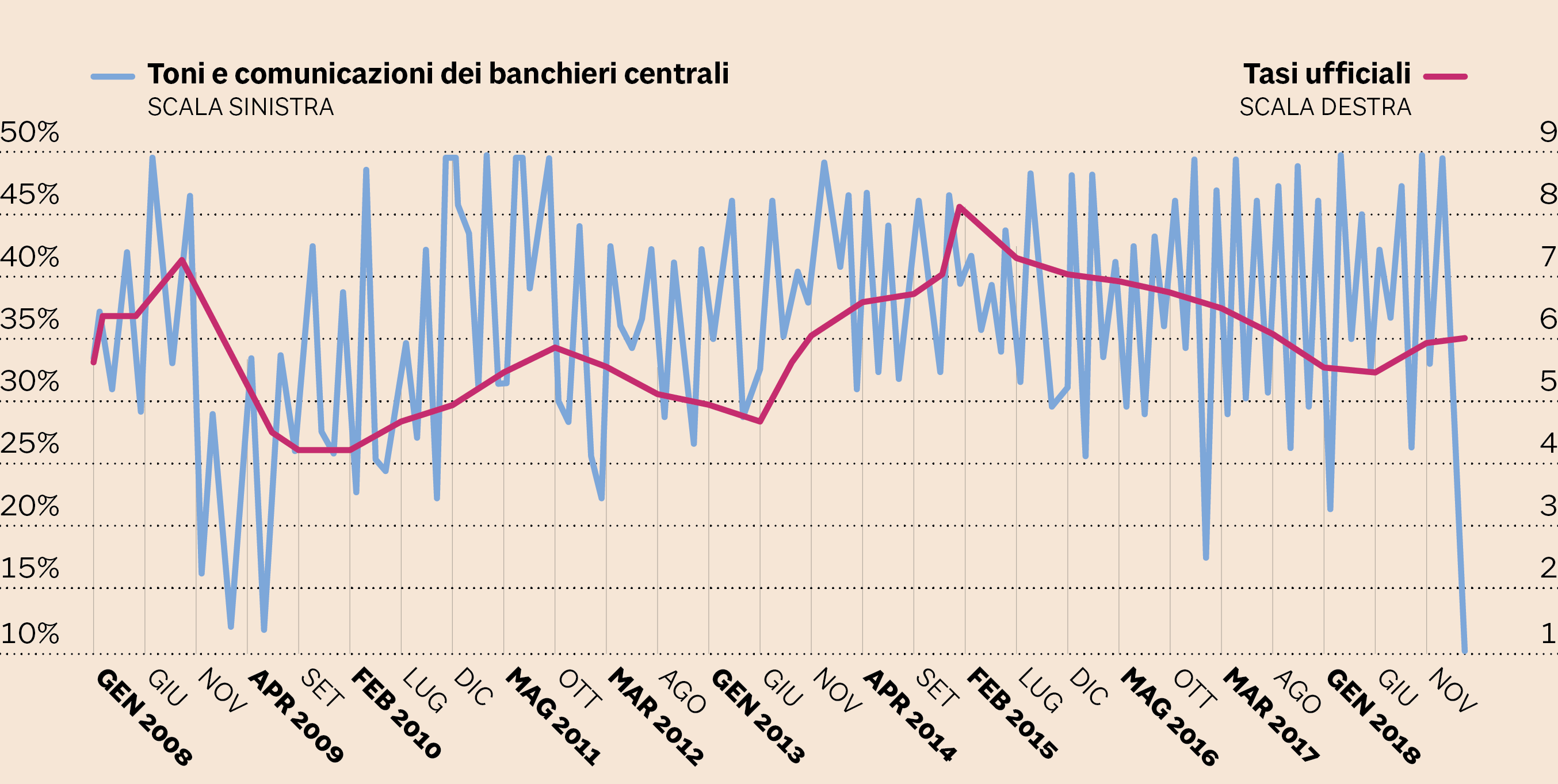

Sempre più “colombe” volano sui mercati finanziari. Sempre più banche centrali mostrano insomma un atteggiamento accomodante. Non c’è solo la Federal Reserve, che ha bloccato gli aumenti dei tassi preventivati per il 2019 e ha messo in dubbio la riduzione della liquidità. Non c’è solo la Banca centrale europea, che sta per riavviare i prestiti agevolati alle banche (come ha lasciato intendere il membro del direttivo Benoit Coeuré pochi giorni fa) e che presto o tardi potrebbe forse riesumare il quantitative easing (come ha ipotizzato venerdì l’agenzia di rating Fitch). La stessa strada è stata imboccata anche dalle banche centrali dei Paesi emergenti: secondo uno studio di Bank of America, i toni usati nelle loro comunicazioni non sono mai stati così accomodanti dal lontano 2009. Da 10 anni insomma. Dai tempi post-Lehman.

Il linguaggio degli istituti centrali dei Paesi emergenti è il più accomodante dal 2009. (Fonte: Bank of America)

Questo cambio di atteggiamento delle banche centrali, dovuto al forte rallentamento dell’economia globale, è il principale motivo per cui le Borse globali a gennaio e febbraio hanno registrato un forte rimbalzo. Se a dicembre le Borse crollavano soprattutto per la paura di una “stretta” monetaria globale, a gennaio l’inversione a «U» delle banche centrali ha completamente cambiato gli umori sui mercati. Gli investitori a fine 2018 temevano soprattutto la “stretta” nella liquidità globale: dopo anni in cui le banche centrali hanno iniettato cash sul sistema finanziario, il 2019 doveva essere il primo anno in cui la liquidità sarebbe dovuta calare. Questo, a dicembre, faceva davvero paura agli investitori.

I dati raccolti tempo fa da Pictet Am mettono questi timori in cifre: nel 2016 le prime 5 banche centrali hanno immesso liquidità per 1.140 miliardi di dollari, nel 2017 per 2.160 e nel 2018 per 300. Nel 2019, invece, era atteso il giro di boa: soprattutto per la riduzione del bilancio Fed e per la fine del Quantitative easing europeo, i calcoli prevedevano una una riduzione globale di liquidità per 80 miliardi nel 2019. Non una cifra enorme, certo, ma un cambio di paradigma: gli investitori sapevano che l’era del denaro facile e abbondante iniziava a volgere al termine. E questo, in un mondo iper-indebitato che per un decennio è stato sorretto proprio dai tassi a zero e dall’abbondante disponibilità di cash, rappresentava un pericolo. Almeno agli occhi del mercato. Per questo (oltre ai timori per la guerra commerciale e all’effetto moltiplicativo degli algoritmi) a dicembre le Borse sono tracollate.

Questo ha spinto le banche centrali a cambiare atteggiamento a gennaio. E il 2019 è partito con toni completamente diversi. Non solo tra i pesi massimi delle banche centrali, ma anche - come dimostra Bank of America - tra quelle dei Paesi emergenti: la loro politica in gran parte non è ancora stata modificata, ma è cambiato il tono delle loro comunicazioni. Che - rileva Bank of America - è diventato accomodante come non lo era mai stato dal 2009. E dato che la politica monetaria si fa in gran parte con le parole, questo ha cambiato tutto.

© Riproduzione riservata