Nessuna fretta, ma le banche che in passato hanno fatto affidamento sulle operazioni straordinarie di rifinanziamento della Bce (gli istituti italiani in prima battuta) possono stare tranquille: nuove operazioni in sostituzione delle Tltro in scadenza fra il 2020 e il 2021 si faranno, anche se probabilmente non saranno già annunciate nel meeting di Francoforte di giovedì prossimo e soprattutto non avranno condizioni vantaggiose come le precedenti.

La conferma è arrivata ieri dai verbali dell’ultima riunione Bce, dove si legge come il Consiglio, pur avvertendo che qualsiasi decisione non debba essere presa «troppo frettolosamente», ritenga di «procedere con rapidità» con un’analisi tecnica e con i preparativi per mettere a punto operazioni di liquidità future. «Qualsiasi potenziale nuova operazione dovrebbe riflettere gli obiettivi di politica monetaria da raggiungere», hanno però aggiunto i banchieri: parole confermate negli ultimi giorni dall’esponente del direttivo Benoît Cœuré e dal capoeconomista Peter Praet, che lasciano appunto intendere un necessario aggiustamento del tiro.

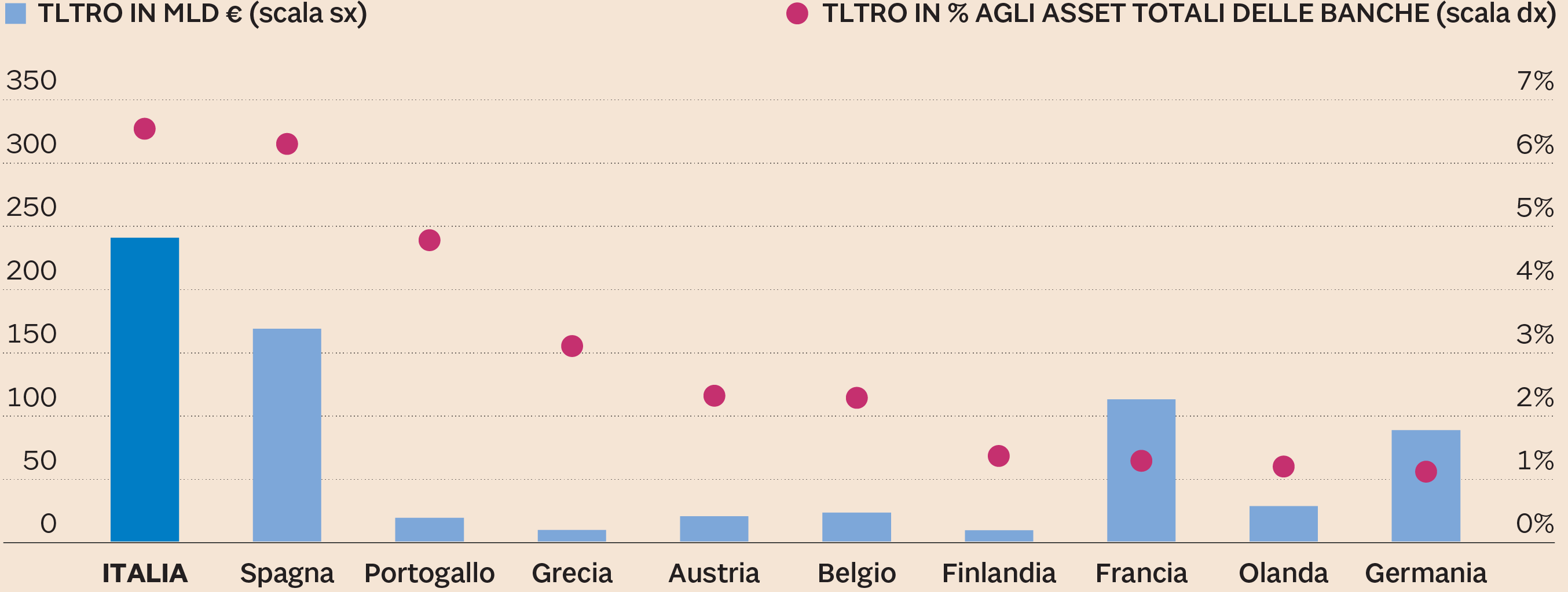

«Le banche non dovrebbero dare per scontato un rinnovo completo e a metà anno delle Tltro», confermano Simon Wells e Chris Hare di Hsbc, sottolineando anche come la Bce «potrebbe prendere tempo per valutare l’impatto sui mercati finanziari» delle misure e ritenendo possibile che «qualsiasi nuova operazione sia meno generosa delle precedenti, in termini di scadenza, dimensioni o tasso». Logico quindi che in Italia - dove le banche hanno chiesto la fetta maggiore dei fondi assegnati da Francoforte (240 su 720 miliardi) e dove, soprattutto, le condizioni di accesso al mercato all’ingrosso si sono fatte più difficili - l’attenzione sia particolarmente accentuata.

Qualsiasi forma assumeranno, le nuove operazioni di rifinanziamento potranno sostenere la crescita economica, con effetti positivi oltre che sul credito delle banche, anche sull’attività di emittenti sovrani e corporate. Rischiano però di avere anche controindicazioni perché, come rileva Moody’s, «la dipendenza di un prestatore dalla Bce, soprattutto se non è in grado di garantire finanziamenti alternativi a tassi ragionevoli, è un potenziale segnale di debolezza». Esiste insomma la possibilità che alcuni istituti evitino di attingere ai fondi, o lo facciano in misura inferiore proprio per evitare un «danno reputazionale» fra gli investitori: un ragionamento che in Italia si potranno però permettere soltanto le poche banche che negli ultimi mesi hanno dimostrato di poter ancora accedere al mercato dei capitali, mentre per le altre più in difficoltà la liquidità Bce sarà una scelta obbligata.

Ma quali saranno gli impatti della scadenza Tltro sulle strategie di raccolta delle banche e, di riflesso, sui loro conti? È chiaro che il minor contributo derivante dall’uscita dal Tltro della Bce (che “regala” agli istituti lo 0,4% sulle somme ritirate alle aste e riversate sull’economia) è una voce che dà una spinta positiva agli utili. Equita Sim ha calcolato che il beneficio annuo per le prime 10 banche italiane è pari a 550 milioni in termini di maggiori ricavi. Un omaggio che è destinato progressivamente a sparire e ad essere sostituito dalla nuova manovra a tasso variabile della Bce, che ragionevolmente sarà meno generosa e relativa a uno stock più contenuto.

Ai minori contributi sul fronte dei ricavi, si aggiungono i maggiori costi legati alla raccolta, che si farà con tutta probabilità sempre più salata. A giugno 2020 scadrà la prima tranche del Tltro, circa un centinaio di miliardi, mentre la 90ina di miliardi rimanente dovrà essere restituita a marzo 2021. I fondi Tltro in scadenza nel 2020 peraltro non saranno già più computabili ai fini del calcolo dell’indice di liquidità (Nsfr, net stable funding ratio). Da qua la caccia a nuove emissioni. Una parte di esse sarà con tutta probabilità sostituita da una tranche di nuove Tltro. Ma un’altra fetta sarà in parte rimpiazzata dalla raccolta sulla base retail - cosa che in parte sta già accadendo, visto il fiorire di offerte sul mercato dei conti vincolati. Allo stesso modo saranno da mettere in conto nuovi bond covered, il cui costo, complice l’incertezza che pesa sull’Italia, nell’ultimo anno è già salito di circa 100 punti base.

Non solo. Ulteriore dazio da pagare sul fronte del funding è legato alle nuove emissioni destinate ai fini Mrel, ovvero le passività destinate ad essere aggredite in caso di bail-in. Qua le stime degli analisti divergono: per Ubs lo shortfall di strumenti si aggira attorno ai 100 miliardi, secondo Equita Sim è pari a 40 miliardi. Al di là della tipologia di strumenti ritenuti idonei – tema su cui oggi c’è confusione tra gli operatori – di sicuro per le banche ci sarà un extra-costo, perché le nuove emissioni saranno intrinsecamente più rischiose rispetto a quelle attuali.

Fonte: Moody’s

© Riproduzione riservata