Gli amanti delle cifre tonde lo avevano probabilmente già capito: quel rimbalzo dell’S&P 500, il principale indice azionario di New York, a 666 punti non era da prendere sotto gamba. Pochi pensavano però che dal 9 marzo 2009 sarebbe partito a Wall Street un rialzo che resiste ancora a 10 anni di distanza e che è diventato il più lungo della storia. Oggi l’S&P 500 vale attorno ai 2.800 punti, e anche se viaggia sotto il record storico raggiunto a 2.930 lo scorso settembre può vantare un guadagno del 312% nel decennio.

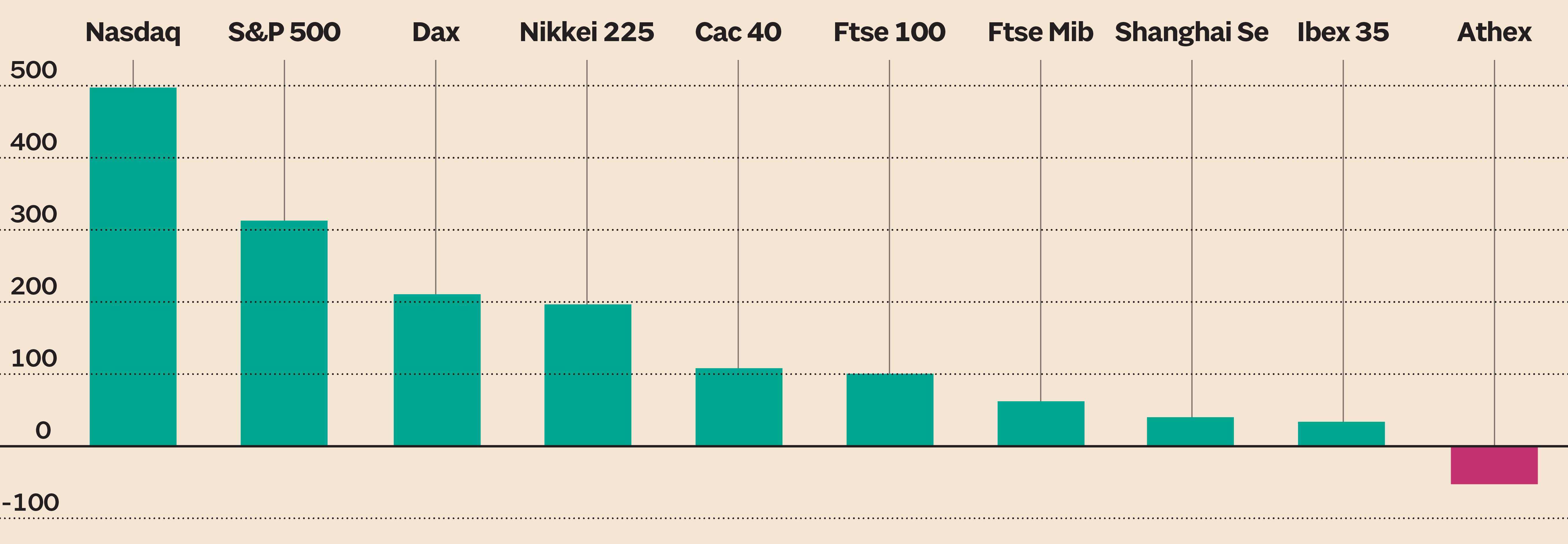

E se a Wall Street le quotazioni si sono quindi in media più che quadruplicate, c’è chi ha fatto di meglio. Anche a New York, dove il Nasdaq trascinato dai tech ha, con un rialzo che sfiora il 500%, quasi moltiplicato per 6 il valore. Ma c’è pure chi in questi dieci anni è rimasto staccato: a cominciare dall’Europa, dove solo il Dax di Francoforte raggiunge +200% e Piazza Affari si limita a un +62% ben più magro.

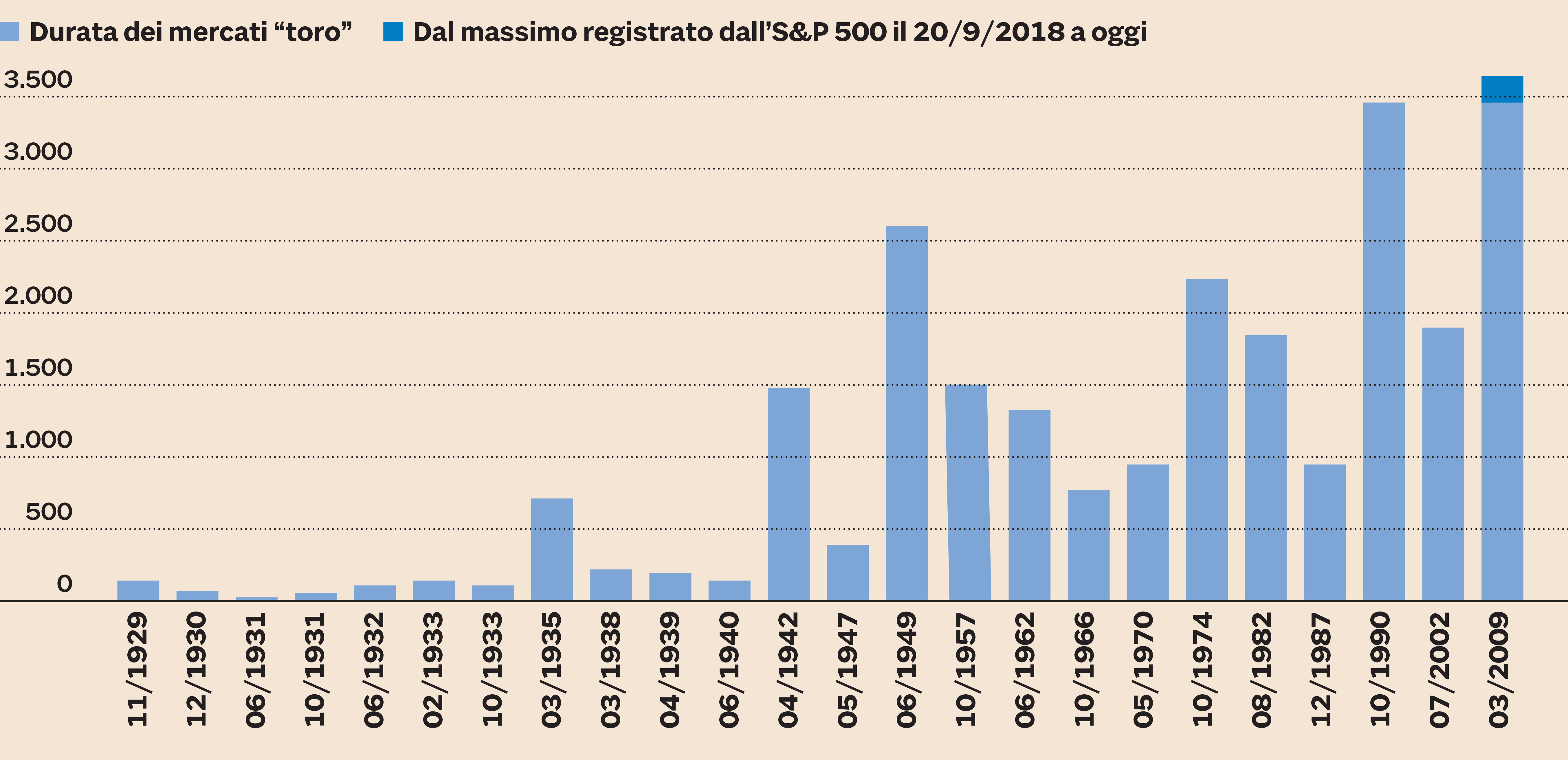

Guardando indietro nel tempo si scopre come le fasi favorevoli in Borsa siano diventate sempre più durature. Dagli anni ’30, quando i rialzi si protraevano in media appena 6 mesi, la durata dei cicli è aumentata a 4 anni dopo la seconda guerra mondiale. È però dal 1990 in poi che la situazione si è evoluta radicalmente con una media superiore agli 8 anni e le ultime due fasi in particolare, per gli Usa e per molte altre economie avanzate, si sono rivelate insolitamente durature.

La durata delle fasi rialziste a Wall Street dal 1929. Dati al 28/02/2019 - Fonte: Bloomberg, Dws

Il ruolo delle Banche centrali

La gestione più efficiente delle scorte e il passaggio dalla produzione di beni a quella di servizi sono fattori strutturali spesso citati per spiegare l’allungamento dei cicli di Borsa, ma è evidente che il cambio di passo sia anche legato alle Banche centrali. «Dopo il crollo del 1987, i mercati hanno sempre più fatto affidamento sulla politica monetaria per salvarsi dall’eventualità che qualcosa potesse andare storto», conferma Stefan Kreuzkamp, capo degli investimenti di Dws, sottolineando l’importanza storica della cosiddetta Fed put, cioè l’idea che la Banca centrale Usa, la più influente , possa rendere più accomodante la politica sui tassi quando i mercati (più che l’economia ) entrano in crisi.

Nell’ultimo decennio poi l’arsenale a disposizione dei banchieri si è arricchito con armi «non convenzionali» quali il riacquisto di titoli (quantitative easing), ma soprattutto lo schema si è esteso alle altre principali Banche centrali, Bce compresa. Qui però il confronto fra le due sponde dell’Atlantico è inevitabile: «L’economia e anche i mercati azionari Usa hanno beneficiato del fatto che le locali istituzioni hanno reagito in modo più aggressivo alle crisi finanziarie del 2008, sia attraverso il Qe, sia con la ricapitalizzazione obbligatoria delle banche», riconosce Kreuzkamp.

I ritardi dell’Europa

Addossare però alla Bce la responsabilità dei ritardi europei sarebbe ingeneroso e fuorviante. Il passo dell’economia sui due versanti è stato infatti molto diverso, anche a causa di differenze legate alle dinamiche demografiche visto che negli ultimi anni la popolazione è cresciuta del 16% negli Usa e appena del 3% in Europa.

Occorre poi considerare anche la composizione degli indici: le Apple, Microsoft, Google, Amazon e Facebook che hanno spinto l’intera Wall Street non hanno controparti in Europa, dove le Borse sono sbilanciate su altri comparti. Milano, al di là della stagnazione dell’economia italiana, è l’esempio più calzante dato il peso predominante di banche, petroliferi e utility, fra i più attardati.

Uno sguardo al futuro

Pensando alle possibilità di sopravvivenza del Toro non si può fare a meno di constatare che il ciclo economico Usa, prolungato dalla riforma fiscale di Trump, sia ormai agli sgoccioli, mentre l’Europa arranca pur attraversando una fase meno matura. Le banche centrali hanno poi rallentato il processo di normalizzazione delle politiche monetarie, ma si presentano all’appuntamento con un arsenale meno nutrito del passato, soprattutto nell’Eurozona dove i tassi sono ancora a zero e il Qe è appena terminato.

Al contrario, il tema delle valutazioni dei titoli appare più incoraggiante: l’S&P 500 tratta 20 volte gli utili attesi, non a buon mercato, ma neppure su livelli che in passato hanno preceduto lo scoppio della bolla. «A livello globale le azioni sembrano prezzate in modo attraente rispetto ai bond», sostiene Ritu Vohora, direttore degli investimenti azionari di M&G Investments, spiegando che il premio al rischio azionario (la differenza tra il rendimento degli utili delle quotate e quello delle obbligazioni) è superiore al 6% e quindi «può compensare gli investitori più che adeguatamente per il rischio aggiuntivo richiesto per detenere azioni». Certo, come avverte Kreuzkamp, «le valutazioni non sono sfortunatamente un buon indicatore per capire il tempismo delle mosse sugli investimenti», ma anche dare già per spacciato il Toro più longevo della storia potrebbe costare caro.

Performance dei principali listini negli ultimi 10 anni. Dati in % - Fonte: Thomson Reuters

© Riproduzione riservata