La buona notizia è che dopo aver toccato i 292 punti base mercoledì, lo spread tra BTp e Bund si è un po’ calmato. Ieri ha chiuso a 278. La cattiva notizia è che nelle prossime settimane e mesi almeno tre forze convergenti rischiano di aumentare la pressione sui nostri titoli di Stato: una interna, una internazionale e una tecnica. Se tra gennaio e aprile c’erano tutte le condizioni per una minore tensione sui BTp, nei prossimi mesi lo scenario rischia insomma di essere opposto.

GUARDA IL VIDEO / Nelle sale operative di Mts, dove si forma lo spread

Questo non significa che lo spread sui Bund tedeschi salirà per forza. Significa però che le tensioni, e possibili vuoti d’aria sul mercato, hanno più probabilità di crescere. Come detto, per tre ragioni.

La prima è legata alla politica italiana, oggi con il clima incandescente da campagna elettorale e in futuro con il dibattito sulla legge di Bilancio e lo scrutinio europeo. La seconda è la politica internazionale: la pseudo-guerra commerciale tra Stati Uniti e Cina sta pesando sui mercati finanziari globali, scatenando una corsa ai beni rifugio (tra i quali il Bund tedesco) e una vendita generalizzata dei titoli più rischiosi (e i nostri BTp stanno in questo campo). La terza è tecnica: a giugno e luglio - secondo i calcoli di Intesa Sanpaolo - scadranno solo 29 miliardi di titoli di Stato e il Tesoro ne emetterà 64. Questo significa che le emissioni nette saranno positive per 35 miliardi, cosa che potrebbe mettere ulteriore pressione. E significa anche che la Bce dovrebbe comprare meno BTp nella sua politica di reinvestimento dei titoli che scadono.

La politica interna

Non è una novità che la politica italiana sia litigiosa. E non è neppure una novità che esponenti del Governo contestino i rigidi parametri europei e promettano battaglia a Bruxelles. L’hanno fatto altri Governi in passato. Perché allora le dichiarazioni di Salvini sullo sforamento dei parametri europei di deficit e debito hanno creato così tanta turbolenza sui mercati, come accaduto mercoledì scorso? I motivi che rendono le dichiarazioni di oggi più di “impatto” rispetto a quelle del passato sono essenzialmente due.

Il primo è la paura di Italexit: nessun Governo in passato aveva mai messo in dubbio la partecipazione dell’Italia all’euro. Questo Governo - nella percezione dei mercati - è più ambiguo, almeno nella componente leghista. Pur con tutte le sue smentite. Questa è una differenza sostanziale: perché chi investe in BTp (e presta euro allo Stato italiano) non vuole correre il rischio di vedersi restituire lire svalutate alla scadenza. Le dichiarazioni di Salvini e il contesto pre-elettorale hanno aumentato la percezione di questo pericolo sui mercati: se a inizio maggio comprare una “polizza” sul rischio Italexit (Cds) costava infatti 186,66 punti base (cioè 75 punti base in più rispetto al costo della polizza che copre solo dal rischio di default dell’Italia), il 15 maggio il rischio Italexit veniva “prezzato” a 218,10 punti base (cioè 89 punti base in più rispetto al solo rischio di default). Tradotto in italiano: secondo i calcoli di Calipso, le probabilità di un’uscita dell’Italia dall’euro implicite nei prezzi dei Cds sono aumentate dal 16,64% di inizio maggio al 19,96% del 15. Ieri sono scese 19,06%.

Il secondo motivo che rende la situazione attuale più delicata è legato ai conti dello Stato. I fondamentali sono oggi più deteriorati rispetto agli anni passati. L’Italia è l’unico Paese in Europa (secondo il Fiscal Monitor del Fondo Monetario) ad avere il costo del debito più elevato della crescita attesa del Pil. Era così anche negli anni passati, ma ora la differenza è maggiore. L’Italia sta riducendo l’avanzo primario. E sta aumentando il debito. Questi elementi pesano: il problema non è dunque il 3%, ma la sensazione sui mercati che l’azione del Governo non sia focalizzata sulla riduzione del debito. E i prossimi mesi, quando si entrerà nel vivo della legge di bilancio e nella dialettica con Bruxelles, entrambi gli elementi rischiano di diventare nervi ancora più scoperti per i mercati.

La politica internazionale

Il fattore interno però non è l’unico che pesa e peserà sullo spread tra BTp e Bund. C’è anche la grande incertezza globale, causata dalla guerra commerciale tra Stati Uniti e Cina. Forse presto sarà trovato un accordo, come pensano in tanti sul mercato. Ma, se anche così fosse, subito dopo si potrebbe aprire un altro fronte: quello sui dazi che gli Stati Uniti vogliono imporre sulle importazioni di auto da Europa e Giappone. Comunque vada, questo clima ha un impatto sullo spread tra BTp e Bund per due ragioni.

Da un lato favorisce il cosiddetto «flight to quality»: cioè la ricerca, da parte degli investitori, di porti sicuri dove ripararsi. Tra i porti più sicuri al mondo ci sono, nella finanza, i Bund tedeschi. Per questo negli ultimi giorni i loro rendimenti sono scesi sotto zero, anche sulla scadenza decennale: perché gli investitori li vogliono a tutti i costi e sono disposti a pagare per averli. Più il rendimento dei Bund scende, più sale lo spread coi BTp. Dall’altro la guerra commerciale Usa-Cina potrebbe avere un impatto negativo sulla crescita globale. E un Paese indebitato come l’Italia sarebbe più vulnerabile di altri se così fosse.

Scadenze ed emissioni

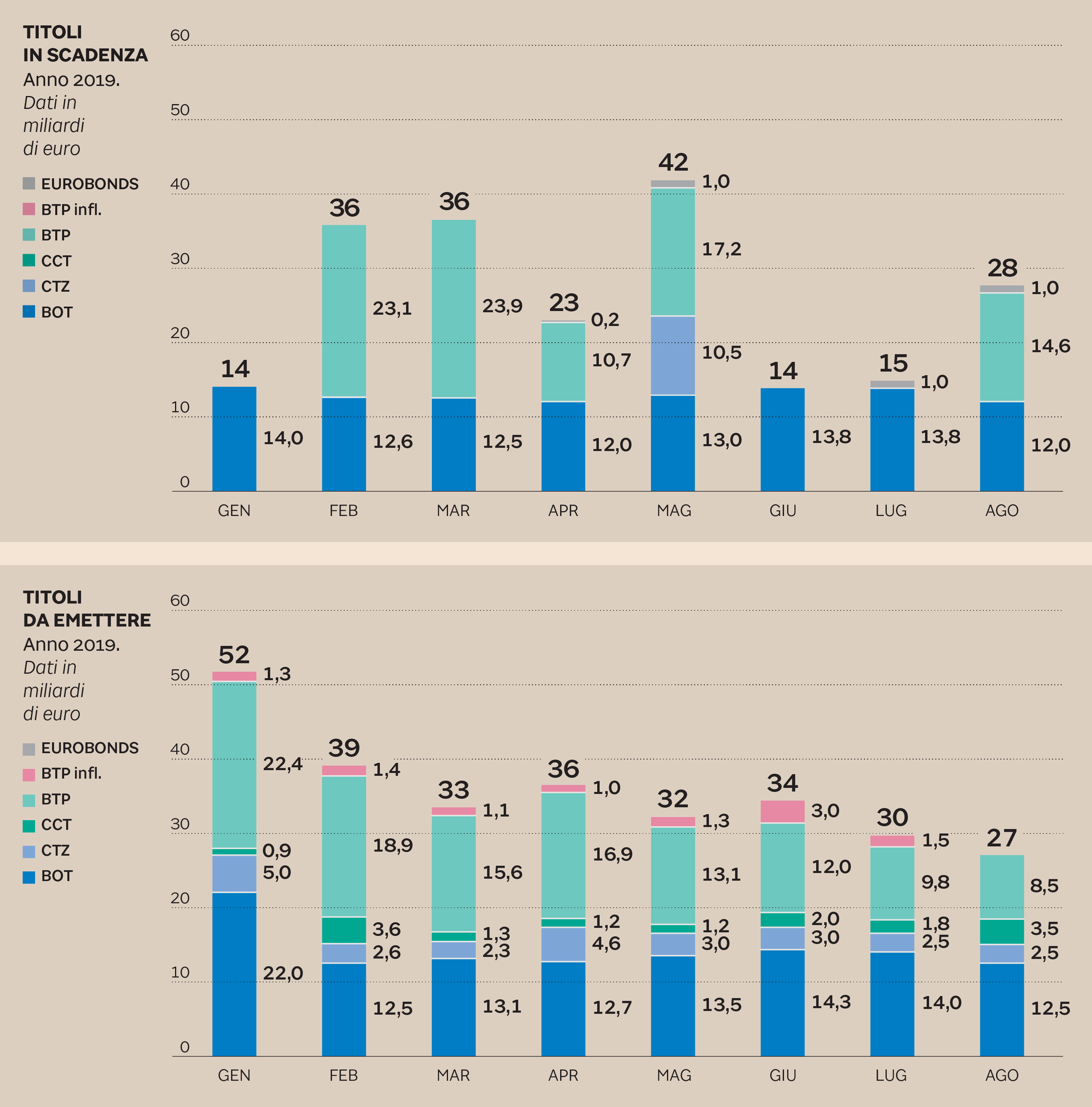

Tutto questo avviene alla vigilia di due mesi in cui giungeranno a scadenza pochi titoli di Stato italiani: solo 14 miliardi a giugno e 15 a luglio secondo le stime di Intesa Sanpaolo. Per contro, come di consueto in questi due mesi, il Tesoro potrebbe emettere una quantità ben maggiore di BTp: 34 miliardi a giugno e 30 a luglio sempre secondo le stime di Intesa. Questo significa che l’offerta sarà probabilmente consistente: secondo alcuni questo potrebbe aggiungere pressione sui titoli di Stato. Qualcuno sostiene invece che le scarse scadenze potrebbero essere viste in maniera positiva dal mercato, ma di certo una forte offerta solitamente pesa sulle quotazioni.

Non solo: il fatto che scadono pochi titoli a giugno e luglio significa che la Bce ne potrebbe comprarne meno. Anche perché scadono solo BoT. Sebbene il quantitative easing sia finito, la Bce continua infatti ad acquistare BTp (e titoli europei) man mano che scadono quelli che ha in portafoglio. Così nei mesi in cui scadono pochi titoli, ne dovrebbe comprare meno. Il condizionale è d’obbligo perché la Bce ha una certa flessibilità nei reinvestimenti. Ma in linea teorica potrebbe essere così. E questo potrebbe aggiungere pressione in futuro. Certo però che se i rendimenti dei BTp salissero potrebbero anche arrivare investitori attratti proprio dai tassi più alti, controbilanciando i fattori negativi. Sul mercato ci sono tante forze. Vedremo quale prevarrà.

(Fonte: Banca Imi)

© Riproduzione riservata