«Sono molto preoccupato sull'inflazione. Si è rotto il collegamento tra economia reale e andamento dei prezzi al consumo». Parole forti, quelle pronunciate di recente dal presidente della Fed di St Louis, James Bullard. Parole che alimentano le possibilità che presto la banca centrale degli Stati Uniti possa rivedere le regole del gioco. Ad oggi il tasso di inflazione obiettivo su cui la Fed orienta le proprie decisioni è fissato al 2%. È la stessa soglia convenzionalmente seguita dalle altre principali banche centrali, Bce inclusa.

La Fed, a differenza della Bce, ha anche il compito di monitorare il tasso di disoccupazione e difatti nel suo campo d’azione rientra indirettamente, oltre alla stabilità dei prezzi, anche la crescita.

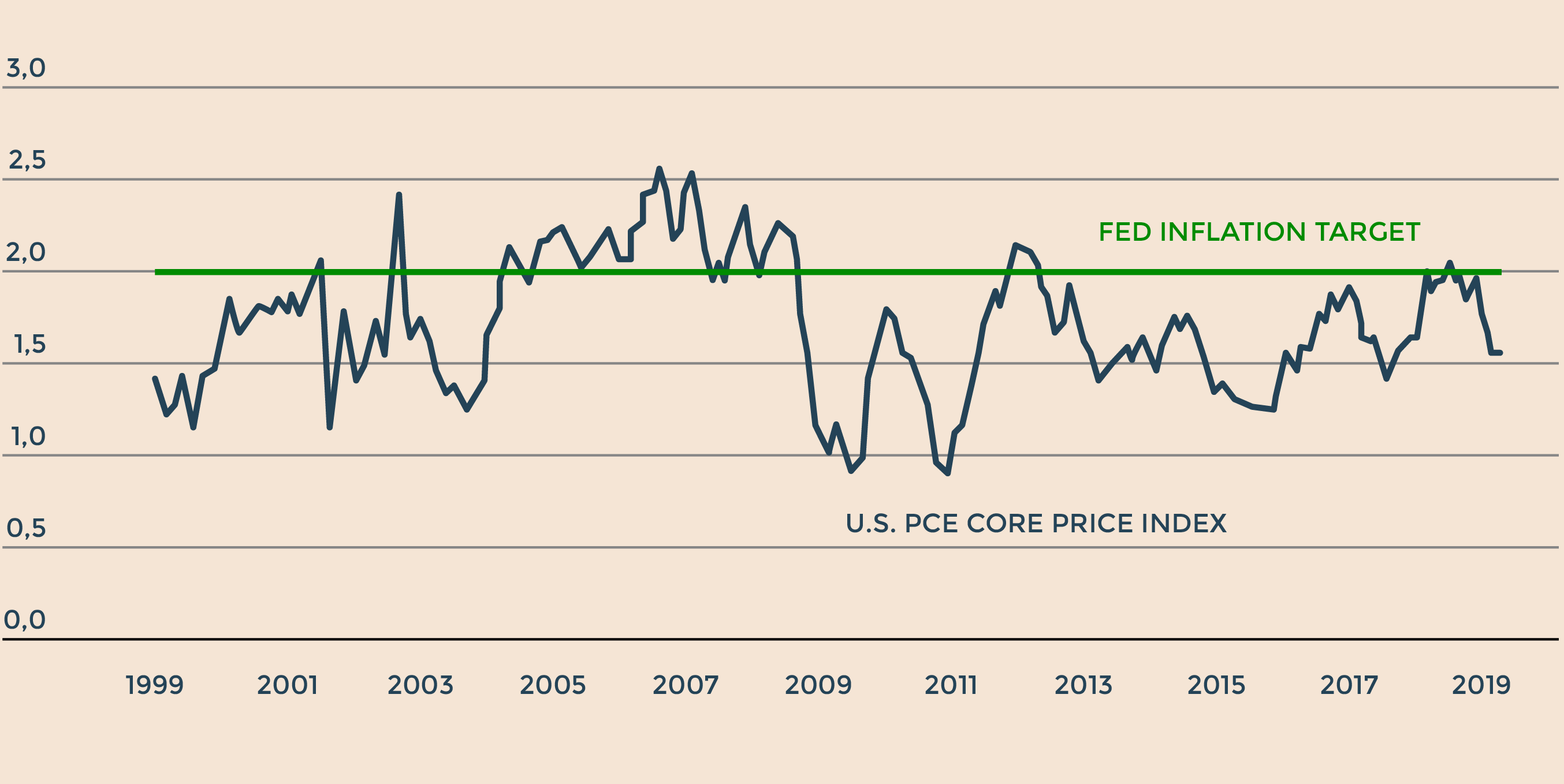

In 20 anni i prezzi al consumo sono risultati ampiamente sotto il target della banca centrale. Fonte: Brandywine Global (gruppo Legg Mason)

Detto ciò è evidente, come ha ricordato Bullard, che qualcosa si è rotto negli schemi che dovrebbero portare alla crescita dell’inflazione. Il mondo è profondamente cambiato rispetto agli anni ’70-80 quando l’inflazione era decisamente più sensibile alle manovre sui tassi da parte delle banche centrali.

Oggi, nonostante una quantità di stimoli senza precedenti (tre quantitative easing da parte della Fed che hanno poi ispirato anche le altre banche nel mettere a punto misure espansive non convenzionali) le istituzioni monetarie del G-7 fanno fatica a visualizzare all’orizzonte un obiettivo di inflazione pari al 2%.

Questo perché le pressioni deflazionistiche sono molto più forti che in passato. Si pensi alla cosidetta Amazonification. Ma anche al paradosso dei tassi bassi. Le banche centrali hanno portato il costo del denaro su livelli vicino allo zero (nel caso della Bce lo zero c’è tutt’ora) proprio per stimolare la crescita e l’inflazione su livelli considerati “sani”, ma questi stessi tassi bassi, dal momento che tengono in vita imprese meno efficienti (che sarebbero spazzate via dal mercato nel caso dovessero pagare interessi più alti per finanziarsi) esercitano una pressione al ribasso sui prezzi perché impediscono alle aziende più efficienti di aumentarli.

C’è poi anche il tema dell’invecchiamento della popolazione delle società sviluppate. E si sa che più si va avanti con l’età più si eleva la propensione al risparmio e scema quella agli investimenti. E sono i secondi a spingere l’inflazione.

Le ragioni per cui si fa oggi una tremenda fatica a riportare il livello di inflazione nel medio periodo intorno alla soglia del 2% sono quindi molteplici. Il punto è che non si tratta di cause passeggere ma strutturali. Ecco perché sta crescendo il partito di coloro che pensano che piuttosto che sperare che il mondo cambi e torni al recente passato, sarebbe più saggio che siano le banche centrali a cambiare, a ricalibrare gli obiettivi di politica monetaria, adeguandoli al profondo mutamento macroeconomico dell’ultimo decennio.

E in questo senso il prossimo mese potrebbe essere significativo. «A novembre 2018 la Fed ha annunciato di voler rivedere il suo modello di politica monetaria. E il prossimo giugno la Fed di Chicago ospiterà una conferenza che fornirà sostegno scientifico a eventuali modifiche ai punti di riferimento storici della banca centrale», ricorda Alberto Boquin, Research Analyst di Brandywine Global (gruppo Legg Mason).

La soglia del 2% potrebbe quindi essere abbandonata, perlomeno nella sua attuale struttura rigida. Potrebbe diventare un 2% “flessibile”. Ma cerchiamo di capire, innanzi tutto, come nasce questo fantomatico 2%.

La Fed sostiene che un tasso di inflazione del 2% sia il più in linea, sul lungo periodo, con il suo doppio obiettivo di incoraggiare la piena occupazione e la stabilità dei prezzi.

Il break even dell'inflazione forward a 5 anni derivato dai prezzi di mercato dei Treasury e dei Tips (Treasury protetti dall'inflazione) è attorno al 2%. E una ricerca dell'Università del Michigan sulle attese di inflazione mostra una traiettoria simile (si veda il grafico). È un fatto importante, perché limita il livello a cui possono crescere i tassi a breve termine prima della prossima recessione. A sua volta, questa vicinanza allo zero limita le opzioni di politica monetaria nella futura fase recessiva. «E anche se non sappiamo quando questa arriverà, è chiaro che il miglior momento per sistemare il tetto della propria casa è quando non ha già cominciato a piovere», sottolinea Boaquin.

Tuttavia, nel suo tentativo di essere lungimirante, la Fed tende a rialzare i tassi prima che l'inflazione raggiunga quel livello. Di conseguenza, l'inflazione raramente supera la soglia del 2%. «Se la Fed stesse calibrando bene il suo obiettivo di inflazione, questa dovrebbe oscillare equamente al di sopra e al di sotto l'obiettivo. Insomma, dovrebbe risultarne una certa simmetria rispetto all'obiettivo di inflazione», sottolinea Boquin.

«L'ex presidente della Fed Janet Yellen si riferiva a questo quando, qualche anno fa, argomentava sull'opportunità di “lasciar surriscaldare” l'economia - continua -. All'epoca la sua tesi non riscosse consensi, ma ora sta tornando in auge. Anzi, è probabile che sia in atto un cambiamento fondamentale nel modo in cui la Fed conduce la sua politica monetaria. Per dirla con le parole di John C. Williams, presidente della Federal Reserve Bank di New York, “qualcosa di simile ad un fascia media di inflazione” potrebbe aiutare a raggiungere l'obiettivo nel lungo periodo. “Durante le flessioni dell'economia, quando la politica monetaria è maggiormente vincolata, l'obiettivo di inflazione sarebbe più basso. Nei momenti di espansione e nei boom, come oggi, l'inflazione-obiettivo diventerebbe invece superiore al 2%”».

Una banca centrale che non riesce a raggiungere con regolarità un obiettivo del 2% di inflazione potrebbe dunque fissarne uno più ambizioso? «Gli scettici saranno inclini a non crederci. Ma se la politica monetaria è in gran parte un gioco di aspettative, spostarsi su un'impostazione più accomodante - proprio nel momento in cui la disoccupazione è ai minimi da 50 anni - potrebbe risultare molto efficace - conclude l’esperto -. Se la banca centrale più importante al mondo dovesse cambiare quest'anno il suo modello di politica monetaria, l'impatto sui mercati sarebbe enorme. È difficile prevedere le implicazioni per gli investitori, non conoscendo ancora i dettagli. Ma un evento del genere potrebbe cambiare il nostro modo di pensare al rapporto tra Treasury e Tips, al fair value degli spread delle obbligazioni emergenti, al dollaro e anche all'oro».

© Riproduzione riservata