E adesso? Il capitalismo italiano sta sperimentando un passaggio strategico. La fine del paradigma della grande impresa, che dai primi degli anni Novanta ha mutato radicalmente il volto del capitalismo italiano, con la recessione iniziata nel 2008 ha subito una accelerazione morfologica. E ora vive alcuni frangenti che potrebbero ancora di più mutarne la natura.

Almeno tre fuochi internazionali stanno rimodellando gli assetti di quel che resta della grande impresa italiana: il nuovo gigantismo del capitalismo internazionale (una tendenza che fa luce sulle ipotesi di accorpamento fra Leonardo Finmeccanica e Airbus), le ibridazioni fra settori fino a pochi anni fa del tutto distinti (l'ipotesi di Samsung per Magneti Marelli) e le asimmetrie fiscali che generano nomadismo societario (per esempio, la galassia Agnelli-Elkann). A tutto ciò va aggiunto un fenotipo del nostro capitalismo, una caratteristica della sua natura: l'identificazione dell'impresa con il fondatore - come Esselunga – che pone problemi non irrilevanti. Tutto questo sta accadendo al ritmo sincopato della recessione.

La società di consulenza Prometeia – su richiesta del Sole 24 Ore – ha compiuto, adoperando la banca dati Orbis di Bureau van Dijk, una analisi sulle imprese con oltre un miliardo di euro di fatturato. Il campione è composto da 164 aziende italiane e da 1.450 società degli altri 14 Paesi dell'Unione europea.

Confronto Italia-Ue a 15. Dati 2014 in miliardi di euro. (Elaborazione Società di Consulenze Prometeia su banca dati Orbis-Bureau van Dijk)

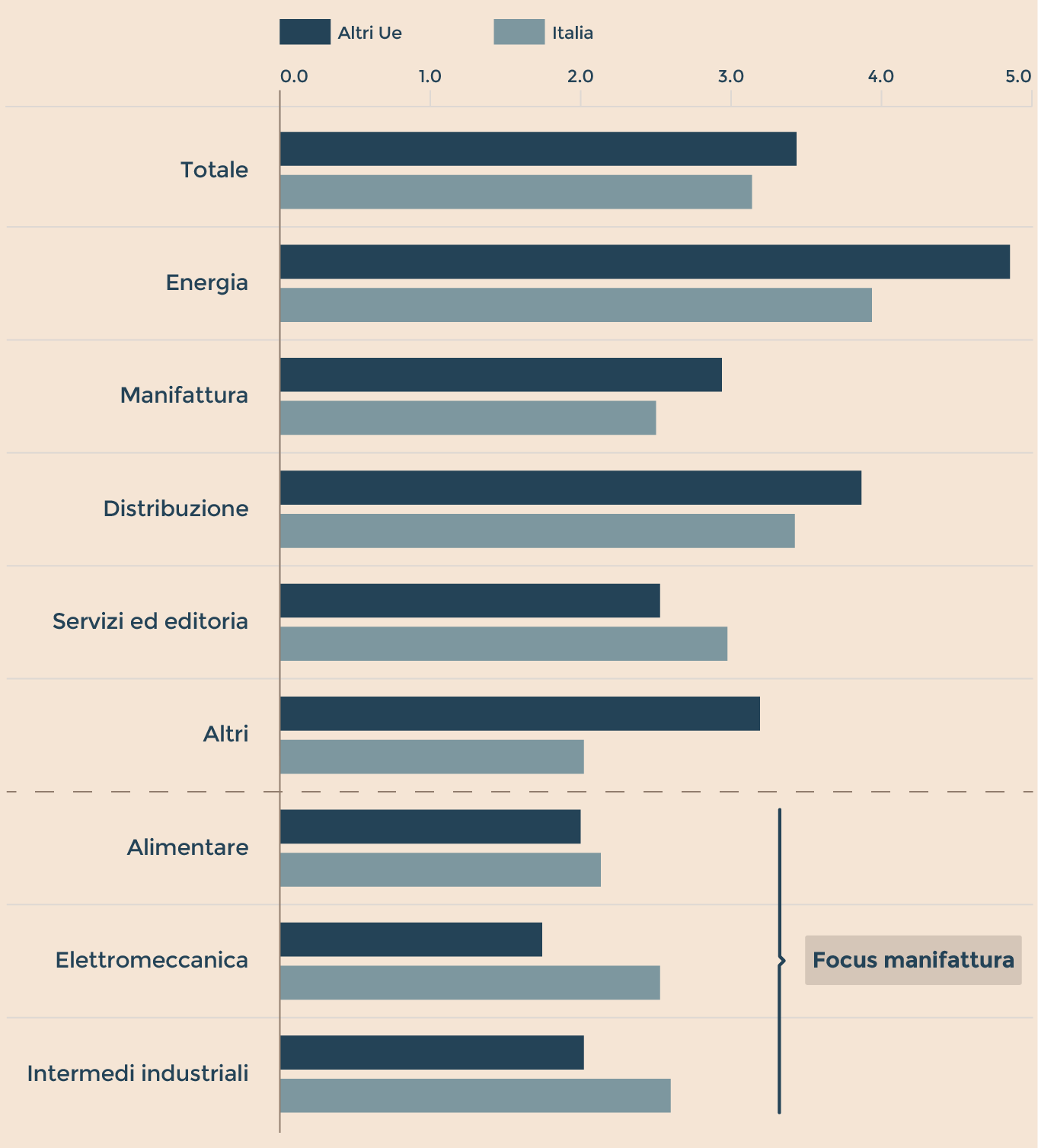

La dimensione media è minore. Il valore medio della produzione – calcolato sui bilanci del 2014 – è per le aziende italiane pari a circa 3 miliardi di euro, contro i 3,5 miliardi di euro del resto del campione. Considerando la sola manifattura, il valore medio italiano si avvicina ai 2,5 miliardi di euro, a fronte dei circa 3 miliardi di euro delle altre imprese europee. Dunque, siamo più piccoli. Il grado di patrimonializzazione, calcolato come patrimonio netto in percentuale dell'attivo, è uguale al 30% nel caso italiano, a fronte del 35% delle altre realtà europee. Nella sola manifattura, il divario si riduce: 31%, contro 33 per cento. In ogni caso, siamo meno patrimonializzati.

Prendiamo il delicato tema della proprietà intellettuale. Il numero medio di brevetti per impresa italiana è di 53; negli altri 14 Paesi europei la media è di 132. Nella nostra manifattura è di 194, contro i 454 degli “altri”. Il dettaglio dei settori è impressionante: nell'automotive una media di 103 brevetti contro 742, nell'alimentare 125 contro 153, nel chimico farmaceutico 57 contro 419, nella metallurgia 54 contro 146. Dunque, la nostra dotazione di brevetti è assai meno consistente. Pareggiamo con i marchi: la media italiana è di 21 per ogni azienda, identica a quella degli altri Paesi europei; nella manifattura è migliore: 64 marchi contro 47. In questo campione di imprese con almeno un miliardo di euro all'anno di ricavi, appare evidente come anche la dinamica – oltre che la struttura – sia meno robusta. Fra il 2007, ultimo esercizio prima dell'inizio della recessione, e il 2014, la crescita media del fatturato italiano è stata del 26,3%, contro il 32,4% di quella delle imprese degli altri Paesi europei.

Dati 2014, valori in migliaia. (Elaborazione Società di Consulenze Prometeia su banca dati Orbis-Bureau van Dijk)

Nella manifattura, questi aumenti sono stati rispettivamente del 14,9% e del 20,1 per cento. Il divario si riduce, ma resta. Dunque, cresciamo di meno. Nel caso della redditività, nel solo 2014, il Roe delle imprese italiane con oltre un miliardo di ricavi è stato pari al 5,2%, contro l'8,9% delle aziende degli altri Paesi. Nella manifattura pura – e questo è la nota migliore – il Roe delle italiane è pari al 16,3%, contro il 12,6% delle altre europee. L'attuale fisiologia, ben descritta dalle 164 imprese analizzate dalla società di consulenza Prometeia, rappresenta già una natura fragile, che a sua volta è il punto di caduta di una parabola di lungo periodo in cui molto – se non tutto – è cambiato. La questione è che il caos odierno si inserisce in un contesto storico in cui ogni gerarchia è stata, da almeno 25 anni, sovvertita.

Dati 2014, valori in migliaia. (Elaborazione Società di Consulenze Prometeia su banca dati Orbis-Bureau van Dijk)

La base manifatturiera è mutata profondamente rispetto al Novecento italiano in cui la grande impresa aveva la gamba pubblica dell'Iri di Alberto Beneduce e la gamba privata delle famiglie storiche del nostro capitalismo - dagli Agnelli ai Pirelli, dagli Olivetti ai Rivetti, dai Falck ai Marzotto - assistite dalle idee illuministiche di Raffaele Mattioli e guidate dalle visioni mercuriali di Enrico Cuccia. La radicalità del cambiamento si rispecchia nelle statistiche. La traiettoria storica, nelle elaborazioni e nelle stime compiute dal Centro Studi Confindustria sui Censimenti industriali dell'Istat (serie storiche dal 1951 al 2011) e poi sul database Asia (2006 e 2014), appare definitiva. Prendiamo di nuovo la classe di imprese con oltre mille addetti. Nel 1991 sono 241, con quasi 778mila occupati. Dieci anni dopo, nel 2001, scendono a 223, con circa 558mila addetti. Nel 2006 calano a 197, con poco meno di 478mila occupati. Nel 2011 a 176, con 430mila addetti. Nel 2014 a 167, con 408mila occupati.

Dunque, dai primi anni Novanta il numero di imprese con oltre mille addetti è sceso di quasi un terzo e il numero complessivo degli addetti impegnati in queste aziende è diminuito di quasi la metà. La potenza del cambiamento si coglie nel calo della quota di occupati, sul totale del manifatturiero, riferibile a tutte le imprese con oltre mille addetti: nel 1991 questa quota è pari al 14,7 per cento. Nel 2001 è dell'11,4 per cento. Nel 2006 è al 10,4 per cento. Nel 2011 e nel 2014 si stabilizza all'11 per cento. Dunque – come dimostrano la società di consulenza Prometeia e il Centro Studi Confindustria – in un confronto europeo la recessione sta mettendo sotto pressione le imprese con oltre un miliardo di euro di fatturato, con una opera che si inserisce su una base produttiva della grande impresa che si è ridimensionata negli ultimi venticinque anni, dopo essere già stata indebolita nei decenni prima dalla ritirata del modello Iri-Mediobanca. E, adesso, alcuni precisi fenomeni rischiano di scomporre ancora di più questo tessuto. Il primo fenomeno è la complessità dei passaggi generazionali, che hanno un caso esemplare e estremo in Esselunga, con le lunghe vicende – anche di natura giudiziaria – fra i membri della famiglia Caprotti. In questo caso, il problema è rappresentato dalla identificazione fra il gruppo e l'imprenditore, il novantenne Bernardo Caprotti. Sarà interessante verificare se, in caso di vendita del gruppo, si faranno o no avanti investitori italiani, per una delle realtà meglio gestite della grande distribuzione internazionale. Gli altri tre impulsi che stanno rimodellando traumaticamente il capitalismo italiano hanno una origine globale: l'ibridazione fra settori, il gigantismo e la concorrenza fra sistemi giuridico-societari. La nuova onda che favorisce le ibridazioni fra settori - per esempio fra high tech e automotive industry - ha un suo capitolo italiano nel desiderio di Samsung di assumere il controllo di Magneti Marelli. Se Samsung facesse una offerta giudicata congrua da Exor-Fca, l'Italia avrebbe una posizione strategicamente passiva: Magneti Marelli sarebbe comprata, avrebbe i capitali coreani, diventerebbe centrale in una delle maggiori conglomerate al mondo, ma resterebbe comunque una controllata. Osservando il problema non con il criterio degli interessi di Exor-Fca, ma dal punto di vista del Sistema-Paese la testa sarebbe dall'altra parte del mondo. L'altro fenomeno violento in corso a livello globale è la tendenza internazionale a un nuovo gigantismo, spiegata da Adrian Wooldridge sul penultimo numero dell'Economist. Questa tendenza delinea bene lo scenario in cui si collocano i ripetuti rumours su Leonardo-Finmeccanica e Airbus. La decostruzione e la ricostruzione del capitalismo internazionale sono basate su due fenomeni complementari: le Global Value Chains, le infrastrutture materiali e immateriali su cui corrono beni e servizi e attraverso cui sono state rimodulate e condivise le funzioni, e i Global Production Networks, che presiedono ai processi di spezzettamento e di condensazione delle fasi produttivi. In un simile contesto, in alcuni settori a forte caratura oligopolistica si stanno raggiungendo nuovi equilibri che portano alla costruzione di nuovi aggregati, in grado di funzionare con un minore impiego di capitali. E' quello che, sotto il profilo strategico, sta dietro alle ipotesi su Leonardo Finmeccanica-Airbus. Ed è, per un comparto diverso, quello che stava dietro alla strategia enunciata da Marchionne nel discorso del 29 aprile 2015 “Confessions of a Capital Junkie”, che per primo affrontò il tema del consolidamento fra i costruttori.

In questa dinamica strutturale, Torino è centrale anche per un altro verso. Nel caso del nomadismo societario, l'Italia è terra di abbandono. Le scelte di Fca, di Cnh, di Ferrari e della controllante Exor hanno una prima ragione nel disallineamento competitivo che ha il nostro Paese rispetto ad altri sistemi europei. Fca e Cnh hanno sede legale in Olanda e sede fiscale in Inghilterra (una scelta, peraltro, pre Brexit). Ferrari ha sede legale in Olanda e sede fiscale in Italia. Exor avrà sede legale e fiscale in Olanda all'inizio del 2017, esattamente come la Giovanni Agnelli & C. Sapaz. In Italia restano solo la Dicembre di John, Lapo e Ginevra Elkann, la accomandita di controllo, e la Juventus di Massimiliano Allegri e Gonzalo Higuaín. L'arcipelago societario, preso nel suo insieme, gode di un vantaggio complessivo: per esempio, grazie a un accordo fra Stati Uniti e Olanda, le società olandesi hanno vantaggi nella quotazione a Wall Street, il diritto societario di quel Paese rende più facile il passaggio di capitali infragruppo e viene consentito di concordare il trattamento fiscale con le autorità nazionali prima della realizzazioni di operazioni di importante natura strategica.

C'è, poi, una seconda ragione: il rafforzamento del controllo (in particolare per Exor, vale la consolidata normativa olandese sulle azioni speciali). C'è, infine, una terza ragione: la necessità di costruire – in una realtà giuridica uniforme per gran parte della catena societaria formata da holding di partecipazione e da grandi imprese industriali - una geometria strategica internazionale, in grado di spostare l'attività e l'orizzonte degli interessi della famiglia Agnelli-Elkann e di Sergio Marchionne su un piano più alto rispetto alla “piccola” Italia. La quale, appunto, è – al di là dei singoli casi aziendali e al di là delle molteplici ragioni strutturali - sempre più piccola.

© Riproduzione riservata