In un contesto dei consumi che non si è mai realmente ripreso dalla crisi, negli ultimi tre anni le aziende medio-piccole e i marchi del distributore sono riuscite a interpretare in modo più rapido ed efficace i nuovi trend e i nuovi bisogni dei consumatori, aumentando così i ricavi e guadagnando quote di mercato, a scapito dei grandi gruppi industriali,

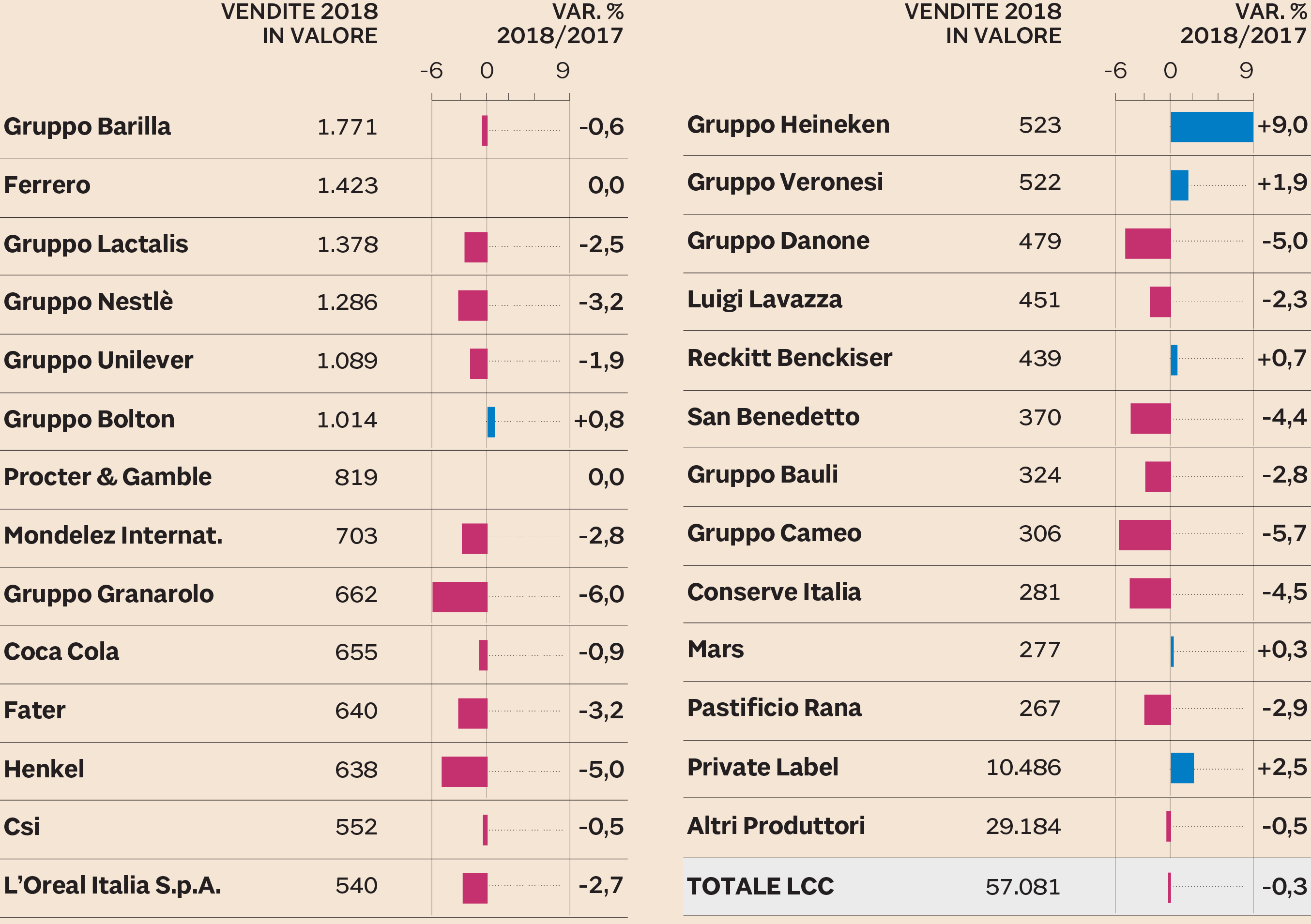

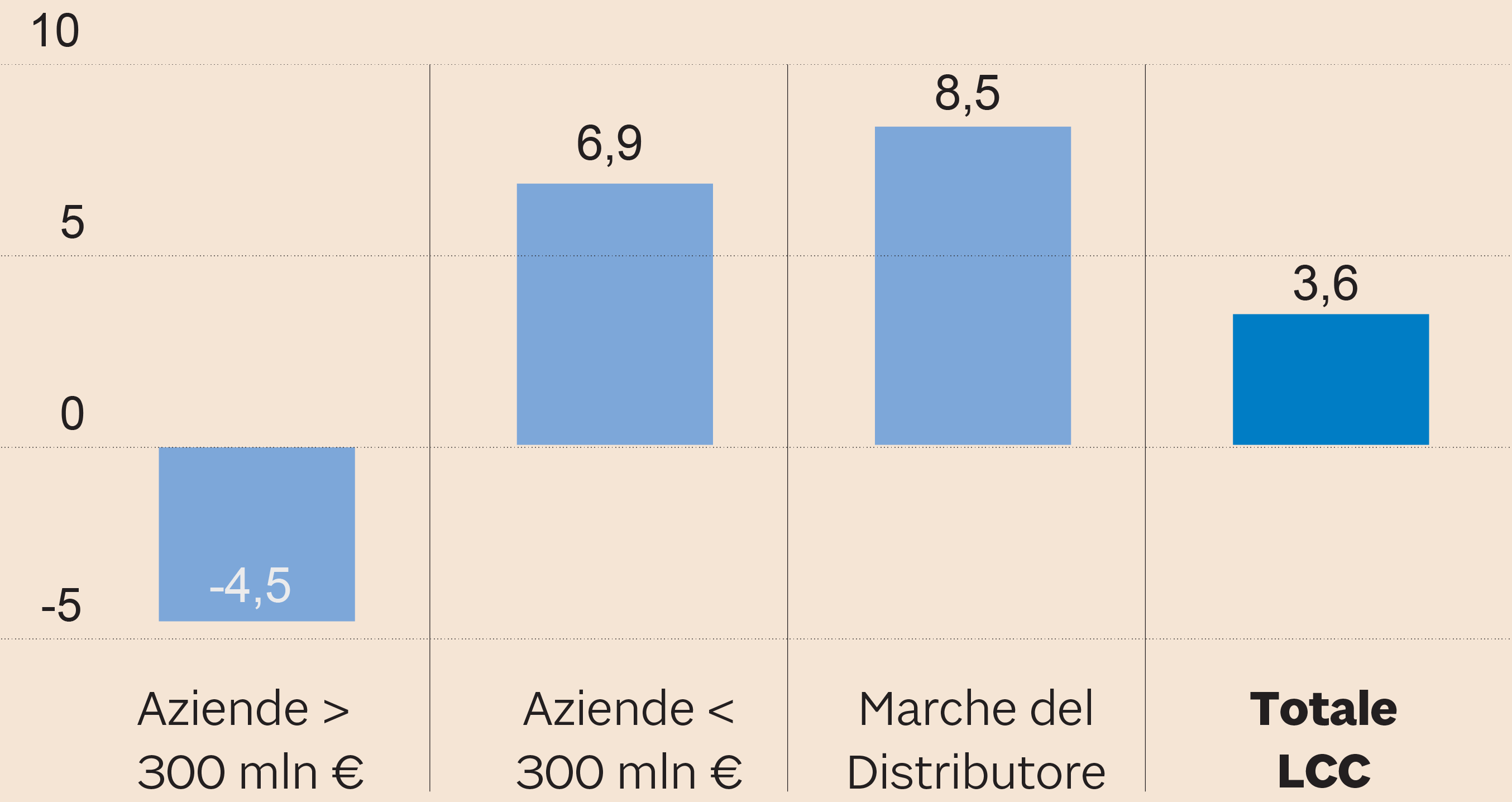

Il trend emerge dall’ultima analisi sui ricavi dei 25 principali gruppi del Largo consumo confezionato nel canale della Distribuzione moderna (esclusi dunque e-commerce, home delivery, HoReCa ecc.) elaborata da Iri. «Dal 2012 stiamo assistendo a una profonda trasformazione nella geografia del Largo consumo confezionato», conferma Gianpaolo Costantino, consulente Iri. Ovviamente non mancano le eccezioni e all’interno di uno stesso gruppo industriale si registrano categorie merceologiche con andamenti differenziati, ma il dato aggregato delle 25 principali aziende (con fatturato superiore ai 300 milioni di euro), indica tra il 2015 e il 2018 un calo complessivo dei ricavi del 4,5%, mentre le aziende medio-piccole sono cresciute del 6,9% e i marchi del distributore del 3,6%.

Nonostante questa marcata differenza nell’andamento delle vendite, lo spostamento delle quote di mercato è stato molto più lento, con la grande industria che ha perso in tre anni 2,5 punti percentuali, mentre la Private Label ha guadagnato solo lo 0,9%.

Andamento dei ricavi dei 25 principali gruppi del LCC (fatturato > 300 mln euro). Vendite in valore 2018 e var % su 2017 (Fonte: IRI)

«Quello che emerge è una maggiore capacità delle aziende outsider e delle aziende della distribuzione, attraverso i loro marchi privati, di intercettare in questi anni i nuovi trend richiesti dai consumatori – commenta Costantino –. La grande industria ha spinto molto sulle promozioni, mentre i piccoli e la marca privata si sono concentrati maggiormente sull’ampliamento dell’assortimento, andando a occupare tutte le nicchie di scaffale disponibili». Prodotti Premium o locali, di origine controllata, bio, ecologici o salutisti sono quelli che hanno premiato. Le strategie di offerta non giocate sul prezzo, ma volte a innovare lo scaffale sono state l’elemento premiante della private Label, dunque, che ha puntato tutto sulla leva dell’assortimento. Mentre, osserva Iri, la grande industria avrebbe fatto un uso eccessivo della leva promozionale, il cosiddetto «Hi-Lo».

Variazione dei ricavi delle aziende del Largo consumo confezionato, var. % 2018 su 2015 (Fonte: IRI)

Non che i grandi gruppi siano stati a guardare, osserva tuttavia Roberto Bucaneve, direttore di Centromarca: «Più che le dimensioni delle aziende sono le loro strategie che ne hanno determinato l’andamento in questi anni di crisi. Pagano agilità e rapidità di reazione ai cambiamenti del mercato, oltre all’ancoraggio sul territorio – osserva Bucaneve –. Vediamo un significativo impegno da parte delle nostre aziende a coprire le nuove fasce di mercato, anche se è nella natura di un’azienda che fa grandi fatturati avere il proprio core business nelle categorie mainstream».

© Riproduzione riservata