Alimentari e bevande. L’elenco dei settori positivi termina qui, dando il senso del momento non particolarmente brillante per la manifattura italiana. Ad aprile l’Istat registra infatti un calo dello 0,7% rispetto al mese precedente, dell’1,5% su base annua, in entrambi i casi si tratta del secondo arretramento consecutivo.

L’indice della produzione scende così al di sotto di quota 105, cancellando la crescita del primo bimestre: per trovare un valore più basso si deve tornare alla fine del 2018.

Per effetto della collocazione della festività del 25 aprile (giovedì, con la possibilità di attività ridotta in molte fabbriche anche il venerdì) il mese potrebbe peraltro aver ricevuto una penalizzazione di calendario non misurabile in termini statistici. Ma al di là delle oscillazioni mensili è comunque evidente il rallentamento corale delle nostre produzioni, visibile in un calo dello 0,7% nel primo quadrimestre, un dato per la verità reso un poco meno amaro dalla crescita dell’energia.

Guardando infatti ai macro-comparti manifatturieri, tra gennaio ed aprile solo i beni di consumo non durevoli (+0,1%) riescono ad evitare il segno meno.

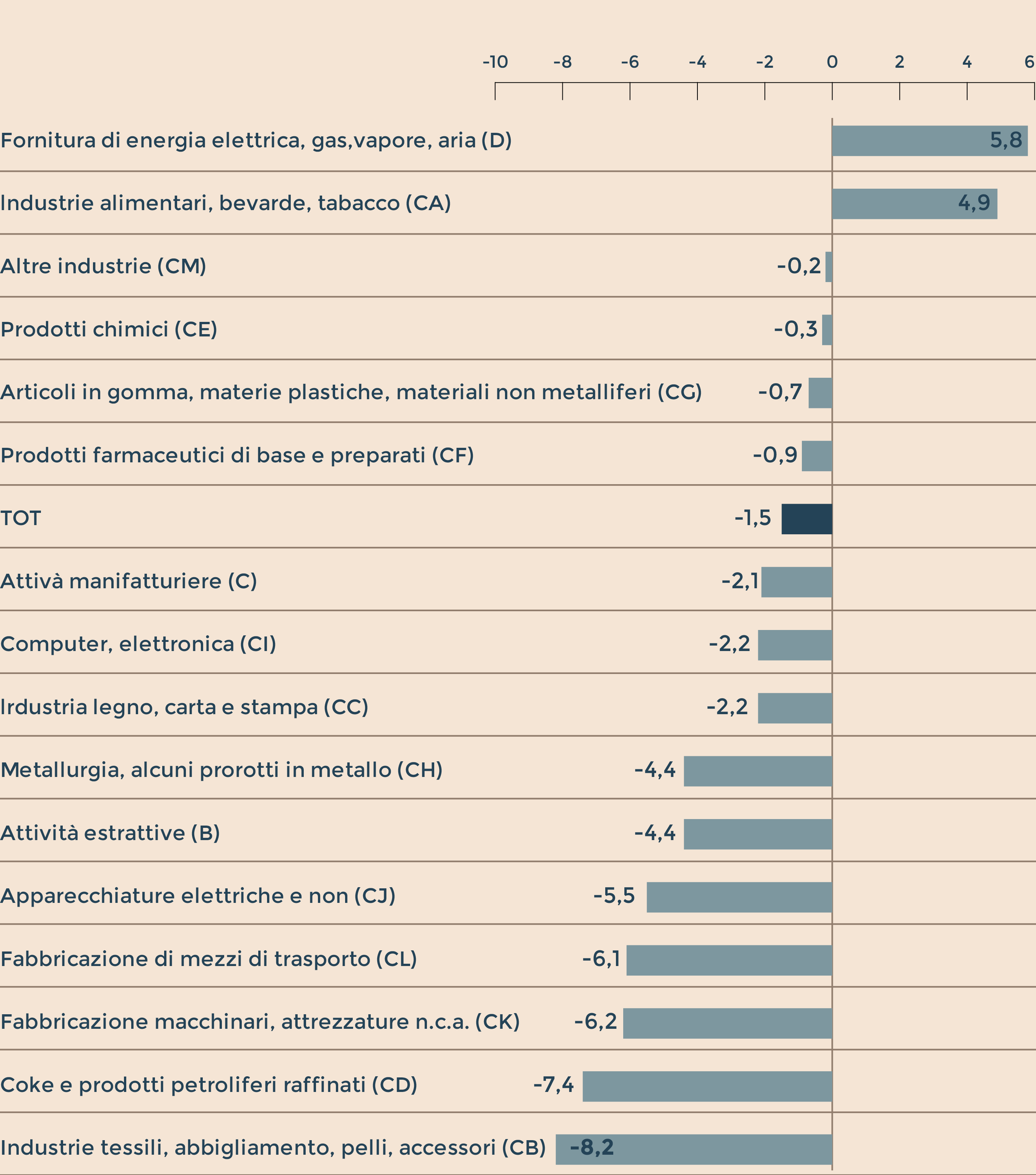

I settori strettamente manifatturieri ad aprile cedono in media il 2,1%, e soltanto chimica, gomma-plastica e farmaceutica contengono i danni chiudendo il mese a ridosso della parità.

Preoccupante è però la vastità settoriale del calo, che vede in coda alla classifica tessile-abbigliamento (-8,2%), macchinari e attrezzature (-6,2%) e mezzi di trasporto (-6,1%), comparti chiave in senso assoluto ma anche per l’ampio indotto di subforniture che attivano.

Graduatoria dei settori secondo le variazioni tendenziali. Aprile 2019 indici corretti per gli effetti di calendario. Base 2015=100. (Fonte: Istat)

Il punto critico dell’area meccanica continua ad essere l’auto, dove la produzione diminuisce del 17,1% rispetto allo stesso mese dell’anno precedente, aggravando il bilancio del primo quadrimestre, ora in rosso del 14,7%.

Problema comunque non solo italiano, alla luce del calo corale delle immatricolazioni, visibile non solo in Europa ma anche

in Usa, Canada, Messico e soprattutto Cina, dove tra gennaio ed aprile si stima una riduzione del

14,7%: 1,2 milioni di vetture in meno.

Altro freno per l'Italia, questa volta di carattere trasversale ma immediatamente visibile nel brusco rallentamente dell’area

de imacchinari, è legato alla minore tonicità degli investimenti produttivi. In calo nelle stime dell’Istat del 2,2% rispetto al trimestre precedente, in progresso di appena due decimali se rapportati

al primo trimestre del 2018.

Scorrendo le cifre Istat è evidente la discontinuità avviata a metà dello

scorso anno, che separa un “prima” in cui i tassi di crescita erano sistematicamente superiori al 10% e un “dopo”, dove invece si scende

a quota zero. Prendendo i valori correnti degli ultimi nove mesi, gli investimenti in macchinari sono stati superiori di appena

93 milioni rispetto al corrispondente periodo precedente, quando invece il balzo era stato di ben 8,5 miliardi di euro.

Se il presente è poco brillante, il futuro a breve non pare radicalmente diverso e alle viste non pare esservi alcun rimbalzo:

gettando lo sguardo a fine anno le stime più recenti (Intesa Sanpaolo e Prometeia) vedono per la manifattura italiana una

crescita zero nei ricavi a valori costanti, tenendo conto dell'effetto-prezzi.

Per Luca Mezzomo, economista di Intesa Sanpaolo, il punto di svolta delle indagini congiunturali alla fine del primo trimestre sosterrebbe con cautela l'opinione di una moderata ripresa della produzione industriale nel terzo trimestre, dopo un T2 debole in cui la produzione industriale si ridurrebbe nuovamente e fornirebbe un contributo negativo alla crescita del PIL.

Tuttavia, da un lato il livello di fiducia delle imprese non è ancora coerente con una ripresa sostenibile, dall’altro nuove informazioni suggeriscono che la domanda estera rimarrà debole nei prossimi mesi. Inoltre, la ripresa della domanda interna connessa all'impatto del bilancio 2019 sul reddito disponibile può essere compensata in senso opposto dall'aumento dell'incertezza sulle condizioni finanziarie e sull'orientamento di bilancio nel 2020, a causa di un notevole divario tra le norme Ue e le promesse di allentamento fiscale attualmente fatte dai partiti di governo.

Pertanto, conclude l’analisi, le prospettive oltre il secondo trimestre rimangono caratterizzate da un livello insolitamente elevato di incertezza.

© Riproduzione riservata