Century rich international, Capital Yield, Huge Success Management non abitano lì. Gli “inquilini fantasma” della Torre di Saint George’s wharf hanno nomi che evocano opulenza.Lo ha raccontato nei mesi scorsi anche il Guardian in un’inchiesta di qualità sulle stranezze – per essere benevoli - dell’immobiliare di Londra. Muoveva proprio dal paradosso di questo cilindro lungo lungo, magro magro - e un po’ cafoncello, a dire il vero – affacciato sul Tamigi in vendita a prezzi oscillanti fra 580mila e 51 milioni di sterline. Danari parcheggiati sul lungofiume nella certezza che la capitale del Regno sia sempre un buon investimento immobiliare anche per chi, come il “signor” Capital Yield o Century Rich ci passa magari un pugno di giorni all’anno. Non ci avventuriamo nelle considerazioni di Roberto Saviano che ha visto in immobili del genere, le ramificazioni del riciclaggio internazionale. Londra non è immune, anzi è probabilmente una delle capitali mondiali del money laundering, schiacciata com’è, da decenni, dal cemento e da una distesa di instancabili gru a oscurare la skyline.

Quante realtà come Saint George’s Wharf ci sono a Londra? Quanti palazzi vuoti, spoglie cassette di sicurezza, popolano questa città ? La conta è infinita nonostante una delle emergenze della capitale sia proprio la casa. Abbondano quelle scintillanti con camerieri in livrea, ma quelle per normali essere umani continuano, drammaticamente, a scarseggiare. Sarebbe un errore, però, credere che la crisi del mattone in rapido movimento sia già arrivata fin lì. È dietro l’angolo, ma la svolta non è ancora maturata. Il cotè residenziale sbanda, eppure resta lontano dal ciclone che s’aggira sul real estate commerciale.

“Standard Life, Aviva, Henderson, M&G, Columbia Threadneedle, Canada Life, Aberdeen Asset Management in due giorni hanno bloccato riscatti per 18 miliardi di sterline”

«Crisi di uffici e negozi? – si domanda Andy Pyle responsabile del Real estate per la società di consulenza Kpmg – Parlerei di incertezza e di volatilità. Quella del 2008 fu vera crisi. Oggi il ratio loan to value è basso rispetto al 2008. Great Portland addirittura non supera il 18 per cento». Siamo vittime di un’allucinazione ? Non c’è stato il crollo in Borsa di titoli come British Land e Lands Security, martedì scorso, prologo al blocco dei rimborsi in alcuni dei maggiori fondi cosiddetti open-ended? Nessun miraggio, è tutto vero. Standard Life, Aviva, Henderson, M&G, Columbia Threadneedle, Canada Life, Aberdeen Asset Management nel volgere di due giorni hanno bloccato riscatti per 18 miliardi di sterline, obbligando gli investitori ad attendere la vendita del sottostante, ovvero grattacieli e uffici.

Secondo Mike Prew, analista di Jefferies andranno sul mercato fra i 3 e i 5 miliardi di asset. Tempi di vendita da 3 a 6 mesi, se l’ondata innescata dalla paura di Brexit non moltiplicherà l’offerta comprimendo i prezzi (ci sono state svalutazioni dei portafogli comprese fra il 5 e il 17%), innescando la spirale di una “fuga” in via di formazione. Per questo la parola d’ordine prevalente in queste ore a Londra è: calma, il 2008 è lontano. Forse perché, come ha spiegato Danny Cox di Hargreaves Lansdown «l’immobiliare è un settore che si regge molto sulla fiducia». Un urlo è un fiammifero che accende il panico.

Sul punto è intervenuta venerdì la Fca, Financial conduct authority che ha voluto dare indicazioni ai fondi invitandoli ad avvertire sempre il regolatore prima di annunciare la sospensione delle redemptions. «Alla luce del referendum siamo coscienti che gli asset managers stanno ricevendo un volume anomalo di richieste di rimborso. Se il fund manager deve liquidare asset per far fronte alla domande degli investitori deve agire in modo ordinato per non danneggiare gli altri sottoscrittori e in circostanze eccezionali può ritenere che sia opportuno sospendere il trading».

Valori comparati a quelli di altri asset. Dati in miliardi di sterline (Fonte: Property Industry Alliance Report 2015)

Guadagnare tempo per fare cassa e soddisfare la domanda, quindi. «La possibilità di sospendere i rimborsi – ha precisato Andrew Bailey ceo di Fca – è parte della struttura stessa dei fondi». Quelli open ended dove l’investitore può entrare e, in teoria, uscire quando vuole. Il blocco all’incasso è comunque un allarme rosso. «I 15 miliardi, o giù di lì, di sterline congelati – insiste James Beckham di Cushman Wakefield – sono il 3% di un mercato che nel Regno Unito vale 550miliardi. Nell’area City Southbank nel 2015 c’è stato un turnover di 14 miliardi di pounds, i fondi open ended controllano circa 2 miliardi. Qualora vendessero anche il 50% degli asset in quell’area per far fronte alla domanda metterebbero sul mercato 1 miliardo». Come dire: non sarebbe una tragedia. Forse.

Meno rassicuranti – nel mondo del dopo Brexit - sono i dati che arrivano da uno studio della De Montfort university di Leicester sul Commercial property lending nel Regno di Elisabetta. Il debito totale del real estate commerciale è tornato a crescere nel 2015 raggiungendo 168 miliardi di sterline, il 45% almeno è in pancia a banche e società di credito immobiliare britanniche, in calo rispetto al quadro del 2008, mentre investitori internazionali hanno un’esposizione in netto aumento rispetto ai livelli 2008. Fra le new entry del business ci sono anche le assicurazioni in forte espansione. Cala il ratio loan to value – 70% o meno – grazie a valori in aumento sulla spinta del boom di Londra. Il 43% dell’outstanding debt dell’immobiliare commerciale britannica è infatti nella capitale. Si tratta del record assoluto, il 26% in più del primato già toccato nel 2010.

Il boom del botto che verrà travolgerà Londra? Il timore è sempre quello perchè significherebbe spegnere il motore del Paese. James Beckham non sembra crederci e avverte. «Gli spazi commerciali sfitti nella City sono il 4-5%, una frazione di quelli che erano vuoti durante la crisi del 1992 (Sme), del 2001 (new economy), del 2008 (Lehman). La svalutazione del pound aiuta già, gli interessi sono bassissimi e caleranno ancora. È un quadro ideale per investire. E mi creda dall’estero stanno già chiamando».

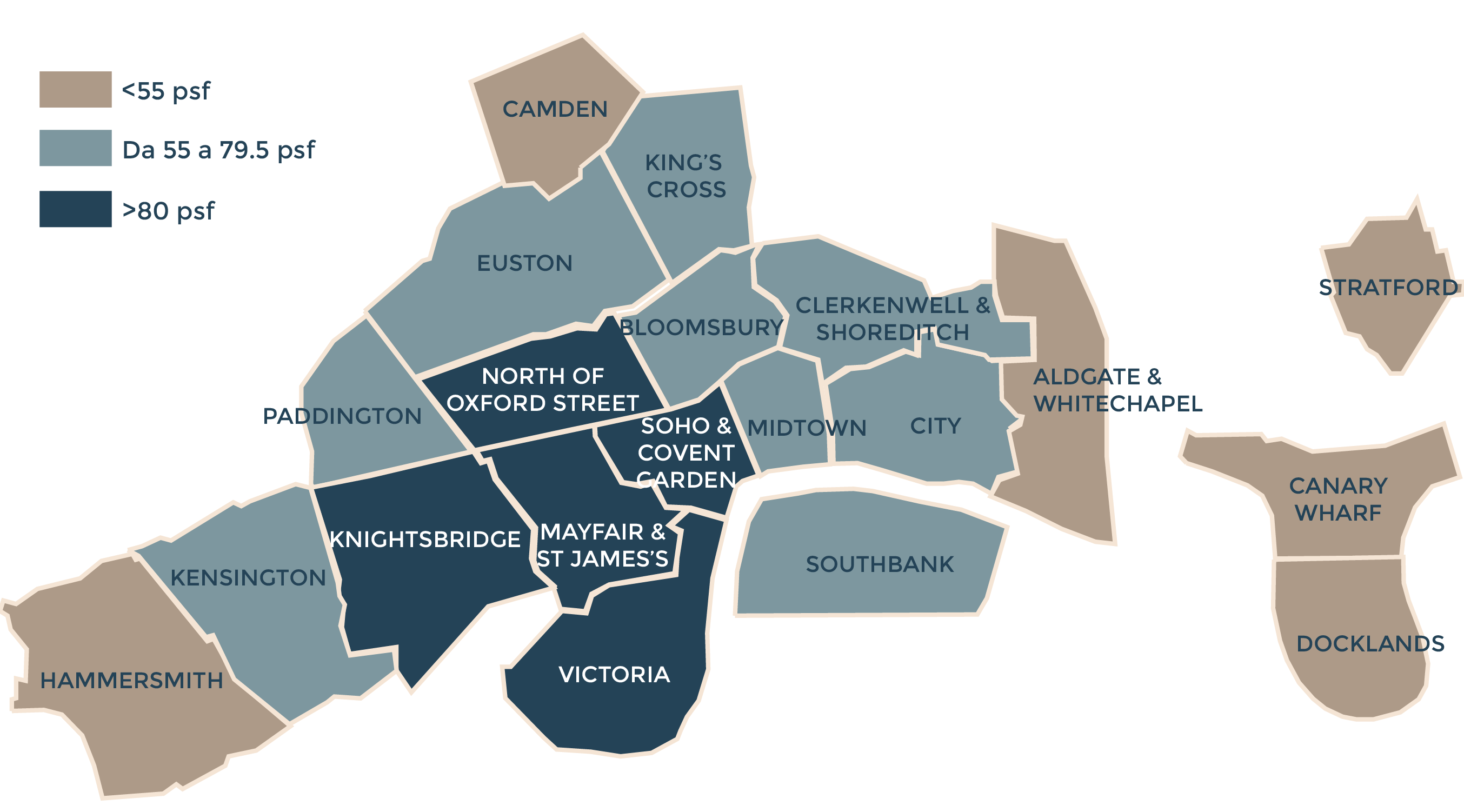

I canoni di locazione migliori espressi in sterline per piede quadro (psf) nel primo trimestre 2016 (Fonte: Cushman & Wakefield)

© Riproduzione riservata