L’Italia fuori dall’euro: catastrofe o via di salvezza? Forse nessuna delle due, anche se i contraccolpi finirebbero per scavalcare i (pochi) vantaggi di uno strappo dall’integrazione monetaria. Tortuga, un think tank di studenti nato alla Bocconi nel 2015, ha provato ad analizzare le conseguenze di una «Italexit», un’uscita della Penisola dalla moneta unica. L’indagine, intitolata «Scenari di un'Italia senza Euro: Il post-Italexit», sarà presentata oggi nell’ateneo di via Sarfatti.

Il presupposto di partenza è di valutare gli scenari di medio-lungo termine per l’economia italiana in casa di un divorzio «hard», senza compr0messi, come quello che si annuncia per il Regno Unito nel caso di un mancato via libera del Parlamento britannico entro il 29 marzo 2019. L’impatto è stato studiato in base a cinque fattori citati (o meno) nella polemica politica: bilancia commerciale, occupazione, conti pubblici, disuguaglianze, welfare. Ecco i risultati.

Bilancia commerciale, rischio flop per la “svalutazione competitiva”

Il primo terreno di analisi per l’indagine di Tortuga sono gli effetti sulla bilancia commerciale. La tesi sposata dagli avversari dell’euro è che il ritorno alla lira stimolerebbe le esportazioni grazie alla cosiddetta «svalutazione competitiva»: la diminuizione arbitraria del valore di una moneta nazionale renderebbe, a un tempo, più convenienti i nostri prodotti (perché costerebbero di meno grazie a una moneta debole) e meno convenienti quelli stranieri (perché costerebbero di più, per l’effetto opposto). Un toccasana per la bilancia commerciale, in teoria, favorita da un aumento della domanda di nostri beni e un calo parallelo delle importazioni. In “teoria” perché l’equazione non è così ovvia.

| Tempo | Cambio euro/dollaro |

Auto Fiat (prezzo in Italia) |

Auto Fiat (prezzo in Usa) |

Auto Ford (prezzo in Usa) |

Auto Ford (prezzo in Italia) |

|---|---|---|---|---|---|

| Pre-svalutazione | 1,15 | 15.000 € | 17.520 $ | 17.000 $ | 14.783 € |

| Post-svalutazione | 0,815 | 15.000 € | 12.500 $ | 17.000 $ | 21.118 € |

Come ha già scritto il Sole 24 Ore, la svalutazione competitiva può funzionare bene in un’economia antecedente alla globalizzazione e incentrata sulla vendita dei soli beni finiti. Meno nello scenario di un’economia globalizzata e dominata dal modello della Global Value Chains: i processi di produzione di beni intermedi, dislocati in vari paesi a seconda del grado di convenienza di una certa sede (si pensi al basso costo del lavoro asiatico o alle agevolazioni fiscali nell’Est europa). La svalutazione della nuova lira avrebbe così l’effetto di aumentare la domanda di beni finiti, ma al costo sia di mantenere immobili le esportazioni di beni intermedi sia, e soprattutto, di fare schizzare all’insù i costi delle importazioni di prodotti che servono per la realizzazione degli stessi beni finali del Made In Italy. In aggiunta, si legge nel report, è difficile che una rottura dall’euro consenta di mantenere le stesse condizioni di mercato ora vigenti. La nostra economia dovrebbe misurarsi probabilmente con ritorsioni dai paesi partner, a partire da dazi capaci di colpire le merci esportate e vanificare gli effetti benefici di una svalutazione.

L’occupazione non dipende dalla sovranità monetaria

Un secondo cavallo di battaglia «antieuro» riguarda il mercato del lavoro, uno dei fattori che possono incidere di più sull’umore e le scelte di voto degli elettori. La tesi di fondo è che solo una sovranità monetaria può condurre alla «piena occupazione», una condizione equivalente all’impiego di tutta la forza lavoro. Anche qui è la «svalutazione competitiva» a fare da traino, stimolando un aumento di domanda che si traduce in maggiore ricchezza e posti di lavoro. L’analisi di Tortuga, però, sembra dimostrare il contrario: la sovranità monetaria «non ha sempre apportato particolari benefici ai lavoratori e non ha sempre rappresentato, per forza, uno strumento utile per aumentare i livelli occupazionali».

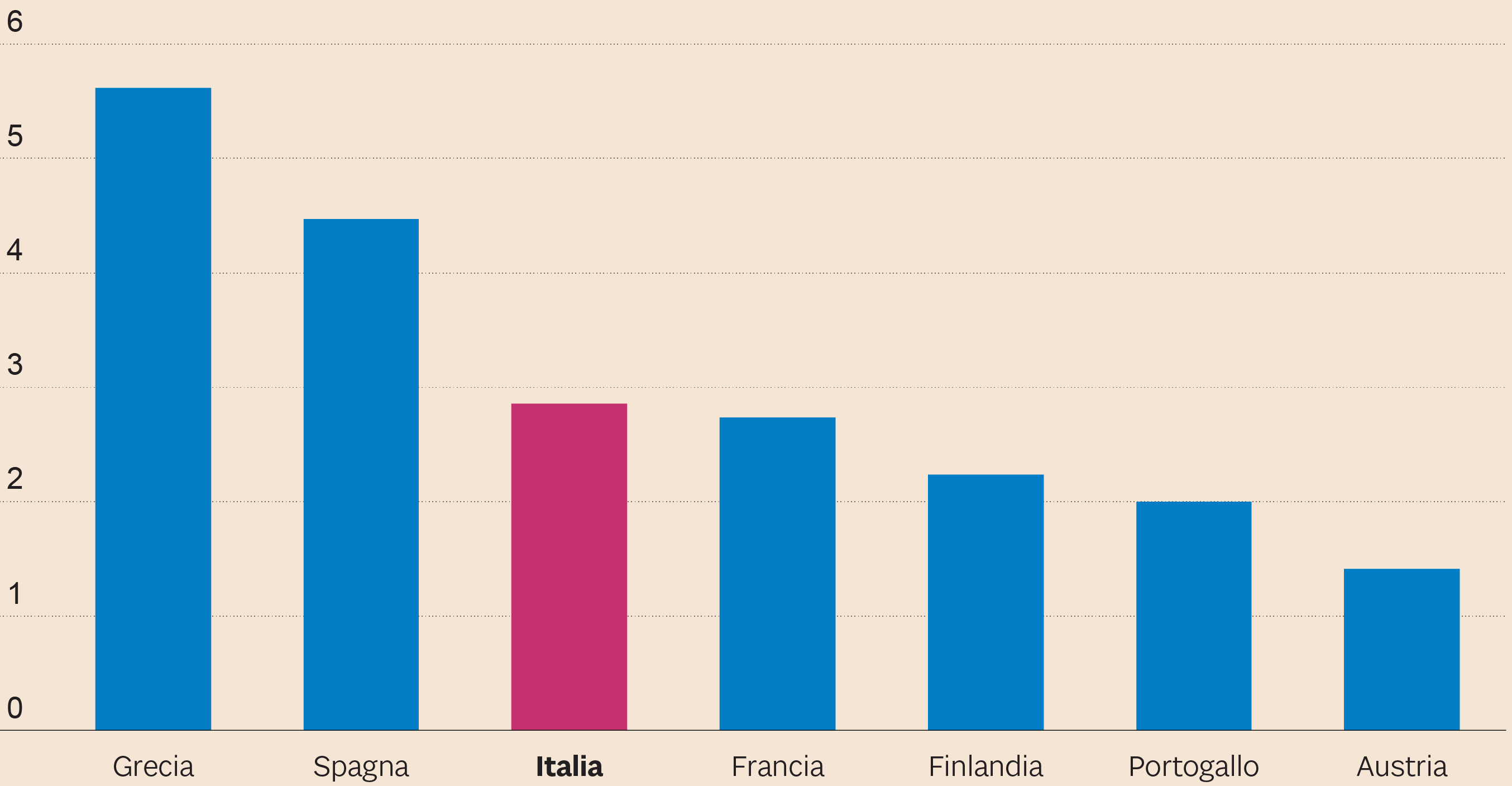

Il differenziale fra i tassi di disoccupazione rispetto alla Germania, dati agosto 2018 (Fonte: Ameco)

Il report offre l’esempio di alcune svalutazioni già effettuate in passato, dalla Svezia all’Australia, rilevando che «la maggior parte degli episodi è contraddistinta da diminuzioni molto lievi o, addirittura, aumenti del tasso di disoccupazione». Perché? Da un lato è vero che un aumento della domanda farebbe bene all’occupazione, oltre a stimolare la crescita di settori più innovativi. Dall’altro, si spiega nel report, l’aumento delle esportazioni nette potrebbe innescare un aumento generalizzato dei prezzi, vanificando così i vantaggi competitivi di un segno più nell’export. Senza contare l’incognita di una crisi bancaria e valutaria legata all’uscita dalla moneta unica: un calo del Pil si tradurebbe necessariamente nel calo dei livelli di occupazione.

Il salto nel buio dei conti pubblici

Quando si arriva ai conti pubblici, l’indagine paragona la rottura con l’euro a un «salto nel buio» per le casse dello Stato.

L’uscita dalla moneta unica, agganciata a una svalutazione della nuova Lira, sfavorirebbe i creditori, destinati a riottenere

il denaro prestato con un conio di minor valore. Tradotto: i detentori di titoli di Stato ne uscirebbero penalizzati e i mercati

finanziari potrebbero guardare con più sospetto all’acquisto di Btp, facendo aumentare i tassi di interesse richiesti a copertura

del maggior rischio. Non solo.

Da un lato la svalutazione si accompagna, storicamente, a un aumento dei prezzi. Il tasso di inflazione che si genererebbe, stimato nel report di Tortuga al +7,5%, colpirebbe i risparmi come una sorta di «tassa silenziosa» sugli italiani. Dall’altro lo Stato italiano si troverebbe costretto ad acquistare euro per ripagare i titoli in scadenza ai creditori, con ogni probabilità sfavorevoli a vedersi ripagare con una moneta svalutata. L’investimento potrebbe far schizzare il debito nominale pubblico intorno al 144%, aumentando ancora di più lo scetticismo sui prestiti al nostro paese. Un atteggiamento che rischia di sfociare in «una restrizione del credito con conseguente riduzione degli investimenti e contrazione della crescita economica».

L’aumento delle disuguaglianze

Tutte le conseguenze descritte dall’indagine si ripercuotono, necessariamente, sui cittadini. Da qui gli autori ipotizzano

che l’uscita dell’euro rischi di aumentare, anziché contenere, le disuguaglianze sociali che si sono divaricate negli anni

della crisi. In primo luogo, la spirale inflazionistica generata dalla svalutazione andrrebbe a erodere alcune tipologie di

reddito: «Nell'ordine - si legge nel report - redditi da lavoro dipendente, pensioni, redditi da lavoro autonomo, redditi

da capitale». A farne le spese sarebbero le fasce meno abbienti della popolazione, inclini al ricorso a «forme di ricchezza»

(come i contanti o i conti deposito), privi di meccanismi di difesa dall’inflazione.

Quanto agli effetti della svalutazione competitiva, i suoi - pochi - benefici si concentrerebbero su una filiera già florida: le imprese del Nord Italia. Quando si guarda ai volumi delle esportazioni, infatti, il confronto geografico è a dir poco impietoso: quasi il 90% delle esportazioni arriva dal settentrione, creando l’ennesimo divario fra le «due Italie» che dovrebbe essere ricomposto dal ritorno alla Lira. «La provenienza territoriale delle vendite sui mercati esteri è fortemente concentrata nelle regioni del Centro-Nord, da cui proviene l'88,1% delle esportazioni nazionali - si legge nell’indagine - mentre il Mezzogiorno attiva soltanto il 10,5% delle vendite sui mercati internazionali».

Il welfare e il boomerang dell’austerity

Senza l’euro, si dice, l’Italia potrebbe sottrarsi ai «vincoli di Bruxelles» e incrementare la sua spesa sociale. Ma è tutto così semplice? Non proprio. Il report evidenzia un cortocircuito implicito al divorzio dalla moneta unica. È vero che l’addio all’euro allenterebbe i vincoli di bilancio con la Ue, accusati di frenare il potenziale di investimento del paese. Ma il paese dovrebbe comunque attingere a capitali in arrivo dai mercati finanziari, con esiti paradossali: per accontentare i requisiti chiesti dagli investitori internazionali, il governo potrebbe trovarsi costretto a implementare le stesse misure di austerity contestate all’establishment europeo. In caso contrario, lo scetticismo dei mercati provocherebbe difficoltà nel rifinanziamento del debito, aumentando i tassi di interesse ed erodendo il valore delle obbligazioni. «L'aumento dei tassi di interesse - si legge nel report - causerebbe un ulteriore aumento della spesa per il servizio del debito, mentre la perdita di valore dei bond provocherebbe una sofferenza importante per le banche, che hanno grandi numeri di Btp tra i loro asset».

© Riproduzione riservata