La più grande rapina del secolo ha numeri da brividi. Più di 1.260 miliardi di euro destinati ai 28 paesi dell'Unione europea sono scomparsi in otto anni tra il 2009 e il 2016 e solo in minima parte sono stati rintracciati. Un fiume di denaro, grande quanto il Pil dell'Australia, che doveva essere incassato dalle autorità fiscali dei paesi europei sotto forma di Imposta sul valore aggiunto (Iva) ma che si è inabissato come un fiume carsico e non è mai riaffiorato in superficie.

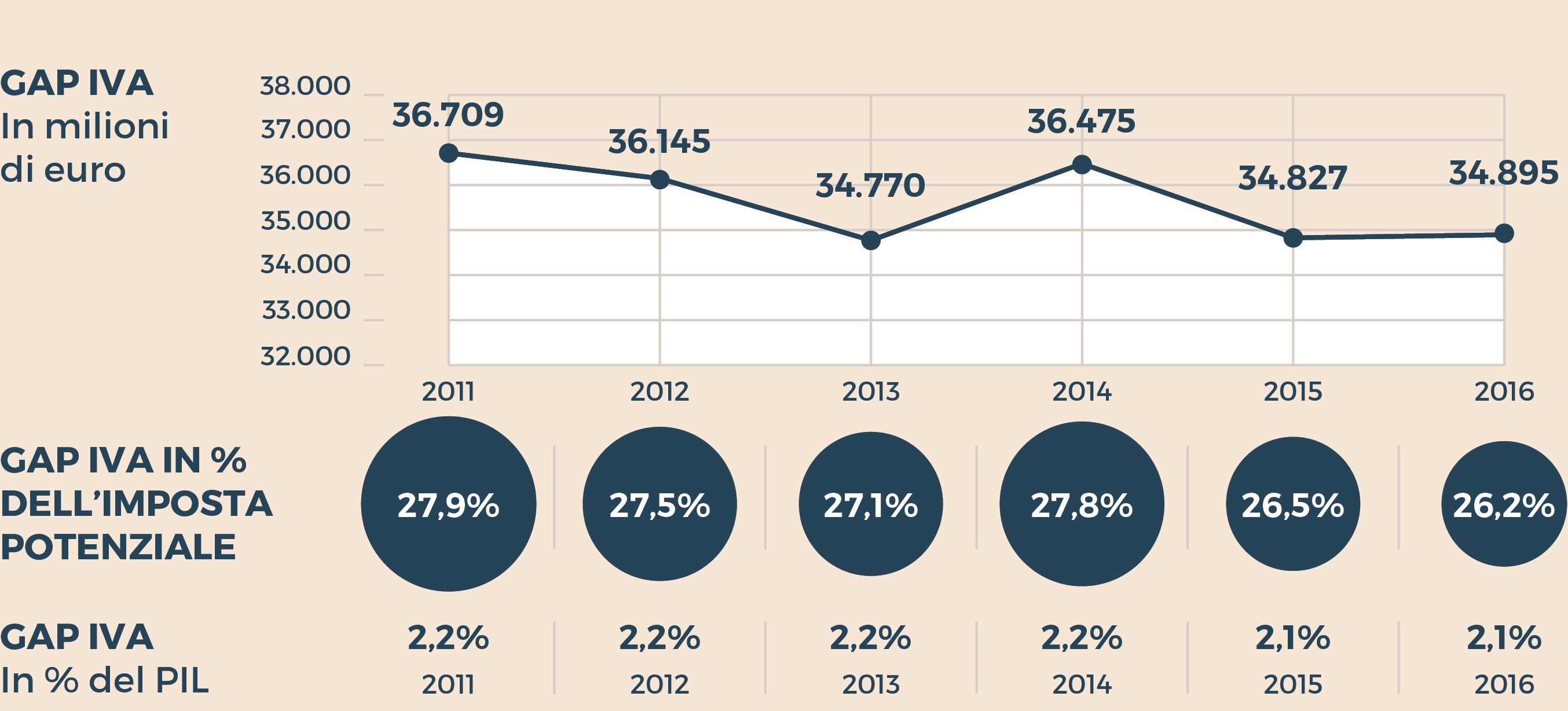

I soldi dell'Iva che mancano all'appello sono tanti anche se si restringe l'obiettivo all'Italia: 213,8 miliardi di euro in sei anni, tra il 2011 e il 2016. Tecnicamente si chiama “Vat Gap”, dove Vat sta per “Value added tax”, cioé Imposta sul valore aggiunto, e il gap è la differenza tra l'Iva che dovrebbe essere versata e quella che

EUROPEE 2019 - IL DOSSIER DE IL SOLE 24 ORE

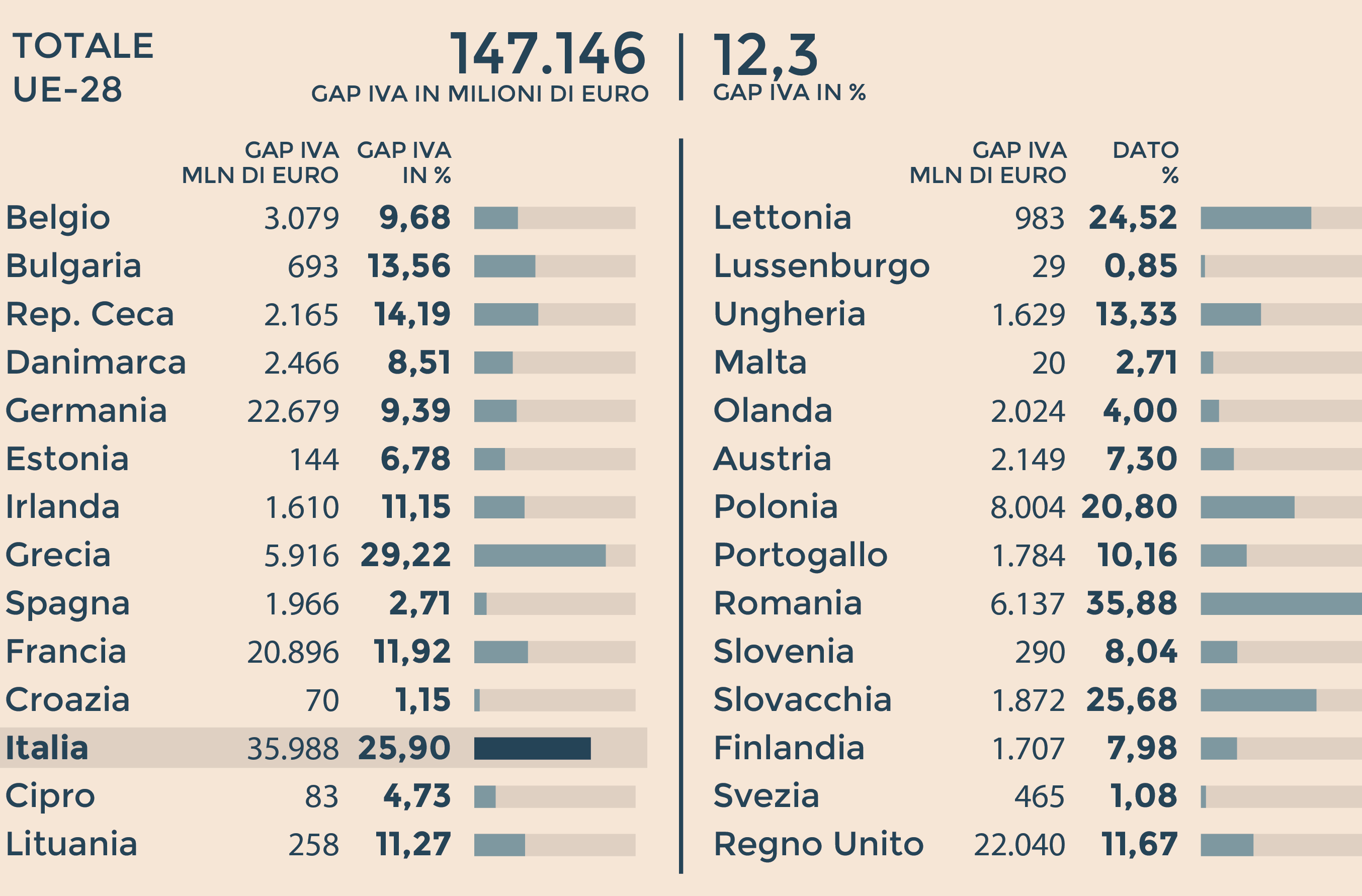

viene pagata realmente. Solo nel 2016 (ultimo anno di cui si hanno dati omogenei) la somma non incassata dal Fisco è stata di 34,8 miliardi in Italia e di 147,1 miliardi nell'intera Unione europea, una cifra di poco inferiore al bilancio della Ue. È come se l'intero fatturato della General Motors, la più grande società automobilistica degli Stati Uniti, evaporasse in un colpo solo.

Il gap dell’imposta sul valore aggiunto tra il 2011 e il 2016. Valori in milioni di euro (Fonte: Ministero economia e finanze su elaborazioni dell’Agenzia delle Entrate)

I 50 miliardi sottratti con le frodi carosello

Solo con le frodi carosello, ogni anno vengono sottratti ai contribuenti europei 50 miliardi di euro. Facendo circolare beni e servizi attraverso i confini interni dell'Unione europea, truffatori, criminali e persino terroristi stanno sottraendo denaro ai bilanci pubblici. Il loro trucco: recuperare tasse che non sono mai state pagate. E l'arma che usano sono le frodi carosello sull'Iva.

GUARDA IL VIDEO - Elezioni europee, ecco come si vota

Nonostante queste truffe siano conosciute alle autorità fiscali europee fin dall'introduzione dell'Iva comunitaria nel 1993, quasi nessuna misura a livello globale è stata presa per ridurre efficacemente l'ammontare di queste perdite. L'incapacità degli stati membri della Ue di accordarsi all'unanimità sulle questioni fiscali e la mancanza di fiducia reciproca costano molto care ai contribuenti.

E così, mentre alcuni paesi agiscono a livello nazionale per ridurre i danni, questi gli sforzi spesso spostano la frode verso gli altri stati membri e non riescono a sradicarla. Il denaro sottratto attraverso queste truffe sfocia nel crimine organizzato e nel finanziamento del terrorismo, distorcendo l'economia e mettendo a repentaglio le piccole e medie imprese.

Per far luce su questa enorme rapina in corso, la redazione tedesca Correctiv ha promosso il progetto transfrontaliero “Grand Theft Europe” e ha coordinato un'inchiesta internazionale sulle frodi carosello sull’Iva realizzata da 35 media dei 28 paesi dell'Unione

europea più Norvegia e Svizzera, a cui per l’Italia ha partecipato Il Sole 24 Ore. In un'indagine durata alcuni mesi, 63 giornalisti

hanno analizzato 315mila pagine di documenti confidenziali tra cui i file di indagini penali, intercettazioni telefoniche

e email, oltre ai flussi di denaro relativi ai più importanti casi europei di frodi carosello.

La rete di giornalisti ha condotto centinaia di interviste e ha parlato con decine di esperti e addetti ai lavori per rivelare

la portata della più grande frode fiscale in corso in Europa.

La stima dell’Iva evasa nei 28 Peasi Ue nel 2016 (Fonte: Commissione europea)

Sotto gli occhi di un'Europa divisa e impotente si consuma, dunque, ogni giorno un grande furto che non conosce confini. Le frodi sull'Iva sono una piaga in tutti i paesi del Vecchio continente e sfuggono ai controlli perché si sviluppano in più Stati contemporaneamente, fluide, scivolose, difficili da individuare. Le truffe camminano il più delle volte sulle gambe delle famigerate “cartiere”, società create con l'unico scopo di sfuggire al pagamento dell'imposta e che vengono aperte e chiuse alla velocità della luce. E c'è poco da fare di fronte a tanta rapidità.

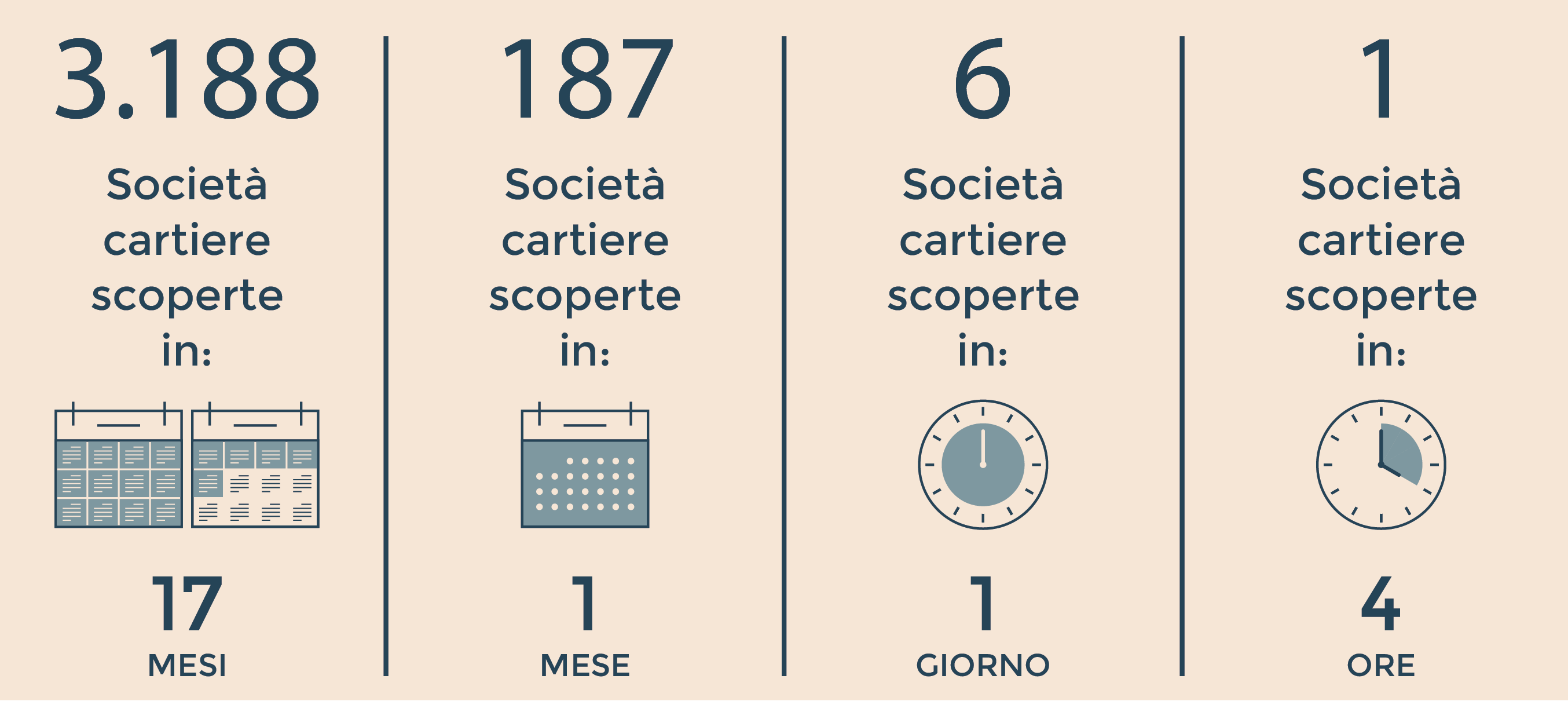

Il numero di società “fantasma” utilizzate per le frodi carosello scoperte dalla Guardia di Finanza da gennaio 2017 a maggio 2018 (Fonte: Guardia di Finanza)

Una società “fantasma” ogni quattro ore

Il fenomeno in Italia è racchiuso nelle cifre messe in fila dagli uomini della Guardia di Finanza. Dal gennaio 2017 al maggio

2018 - e cioé in 17 mesi - le società fantasma create ad hoc per le frodi dell'Iva e scoperte durante delle indagini in tutto

il paese sono state 3.188. Facendo un po' di conti si tratta di 187 società al mese, sei al giorno, una ogni quattro ore,

festivi e domeniche comprese. E si tratta soltanto delle “cartiere” venute alla luce.

Quante ce ne sono ancora nascoste e in continua attività? Facile intuire, con questi numeri, quanto sia ardua la lotta all'evasione dell'Iva, che ha consentito comunque di scoprire nel 2017 imposta evasa per più di 7,6 miliardi di euro.

Ma è anche facile capire quante risorse questa “grande truffa” tolga ai cittadini. Due dati ne fotografano la gravità. Il primo: è come se ogni anno a ognuno dei 503 milioni di abitanti dell'Unione europea - neonati e centenari compresi - venissero sottratti 292 euro. Il secondo dato è ancora più negativo, perché riguarda l'Italia. Ognuno dei suoi 60,5 milioni di abitanti subisce ogni anno un “furto” di 576 euro, il 197% in più della media europea. E infatti è l'Italia il paese nel quale l'evasione dell'Iva è più pesante.

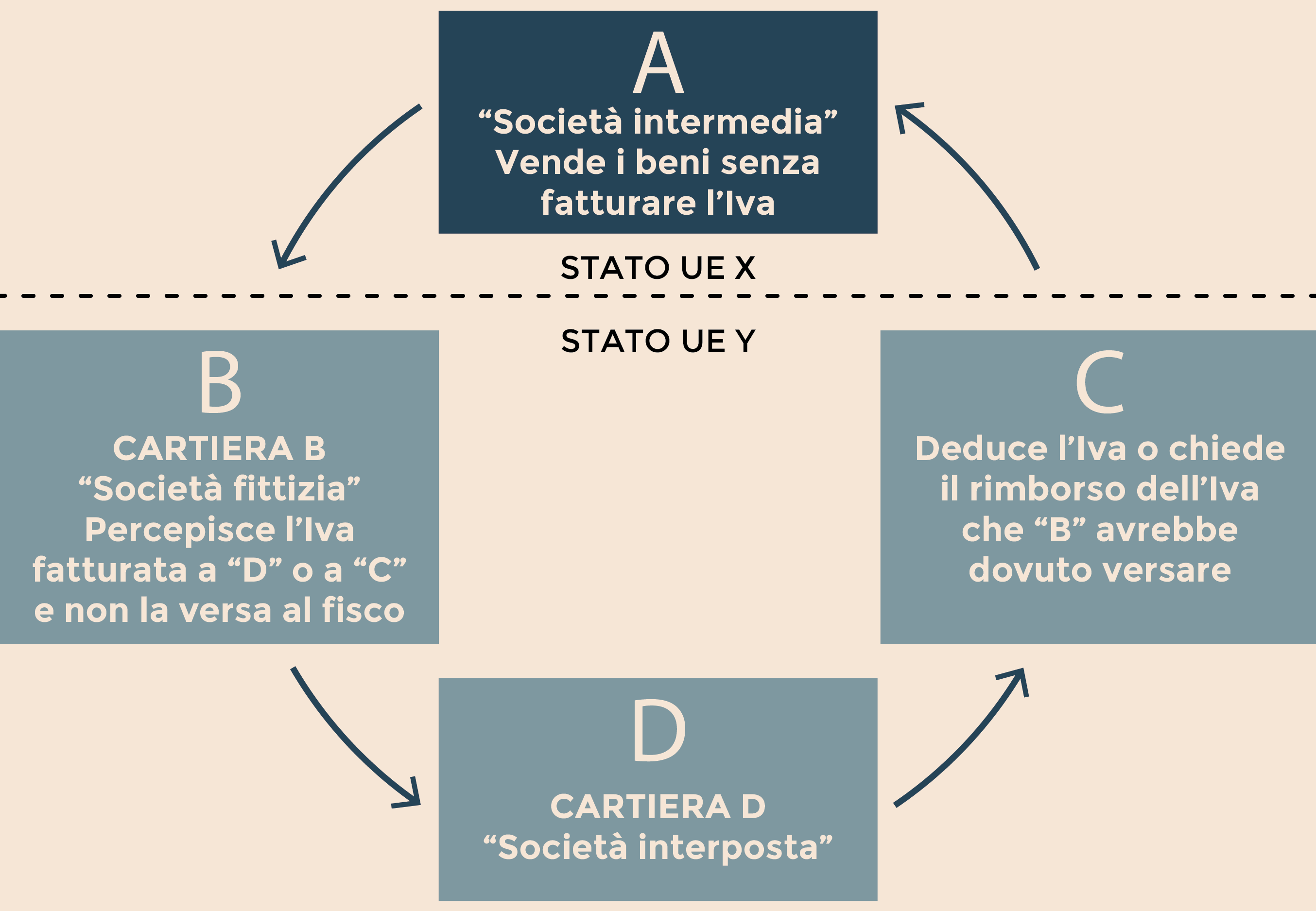

Come funzionano le frodi carosello

Secondo i dati della Commissione europea (che registrano qualche differenza rispetto alle cifre dell'Agenzia delle Entrate), l'Iva evasa in Italia è stata di 35,9 miliardi di euro nel 2016. La Germania è seconda con 22,6 miliardi, seguita dalla Francia con 20,8 miliardi di euro. Se si guarda invece alla percentuale di Iva evasa sul totale dell'imposta che dovrebbe essere incassata, per l'Italia le cose vanno un po' meglio. Il paese messo peggio è la Romania, dove non viene versato il 35,8% dell'imposta. Segue la Grecia con il 29,2% e solo al terzo posto c'è l'Italia con una percentuale del 25,9%.

L'arma letale della grande truffa ha un nome che sembra un ossimoro: “frode carosello”. C'è il raggiro, l'imbroglio, il tranello, unito al vorticoso movimento di una giostra come quelle della nostra infanzia. Il risultato, però, è una sottrazione di soldi per la collettività e un arricchimento illecito per chi quella giostra la muove.

PER SAPERNE DI PIÙ / Fisco, i 15 trucchi per nascondere l'Iva: in Italia caccia a 36 miliardi

Gli ingredienti della truffa

Il meccanismo della “frode carosello” si basa su operazioni triangolari tra Paesi che appartengono all'Unione europea attraverso

l'utilizzo di una o più società che fanno da filtro. I truffatori riescono ad aggirare le leggi sul pagamento dell'Iva negli

acquisti intracomunitari, quelli che avvengono tra paesi dell'Unione europea, realizzando operazioni fittizie con il solo

scopo di non versare l'Iva e detrarre crediti fiscali inesistenti.

Le leggi europee, infatti, prevedono che gli acquisti e le vendite che avvengono tra società di paesi diversi (purché aderenti alla Ue) non siano gravati dall'Iva. L'imposta viene pagata soltanto tra società dello stesso paese e nello Stato dove il bene viene effettivamente consumato. Un principio semplice e chiaro che mira a non creare ostacoli al libero mercato. Ma, come dimostrano le inchieste avviate dai magistrati italiani e degli altri 27 paesi della Ue, violare la legge è altrettanto facile.

Il carosello alla base delle truffe si sviluppa su rapidi movimenti a catena solo a livello formale (di solito la merce non

si sposta), grazie proprio all'interposizione di società cartiere (chiamate così perché il loro unico scopo è quello di produrre

fatture di carta) e di società filtro (che mirano a complicare la possibilità che la truffa venga scoperta). Queste società

non presentano dichiarazioni dei redditi e di solito vengono fatte fallire prima di poter essere raggiunte dai controlli del

Fisco.

La girandola di società attraverso le quali vengono realizzate le truffe

Le triangolazioni societarie

Le operazioni si basano su triangolazioni tra diverse società di paesi dell'Unione europea. Per esempio, una società tedesca

vende la sua merce a una società italiana. La compravendita avviene senza pagare l'Iva perché si tratta di un'operazione intracomunitaria.

Ma la società italiana che riceve la merce (ma solo sulla carta) è in realtà una “cartiera”, che acquista il bene e lo rivende

immediatamente applicando l'Iva italiana. Ed è in questa fase che inizia la truffa vera e propria. Perché la “cartiera” italiana

non versa l'Iva che ha teoricamente ricevuto dall'acquirente del prodotto e non presenta nemmeno la dichiarazione annuale

dell'Iva. L'unico scopo di questa società è di generare operazioni inesistenti. E infatti le “cartiere” vengono sempre intestate

a prestanome o a nullatenenti.

A questo punto scatta il secondo passaggio della frode. La società che ha acquistato la merce (o i servizi) dalla “cartiera” porta in detrazione l'Iva che ha (teoricamente) pagato quando ha acquistato il prodotto. In questo modo la società può vantare un (finto) credito Iva nei confronti dello Stato italiano, il quale non solo non ha incassato un euro di Imposta sul valore aggiunto ma deve anche pagare l'anello finale della frode carosello. Un doppio danno oltre alla beffa.

Questo giro, che può moltiplicarsi all'infinito interponendo più di una società “cartiera” per confondere le acque, avviene solo sulla carta. La merce infatti non si muove, resta sempre ferma nel paese dove viene realizzata la truffa, ma grazie alle finte fatture sembra che abbia girato all'impazzata come su una giostra. Un carosello appunto.

Così il guadagno cresce anche del 22%

Un esempio può aiutare a capire le dimensioni dei guadagni che una frode carosello può consentire. Nel primo passaggio il

fornitore estero vende fittiziamente alla società “cartiera” italiana un bene per 100 euro, senza pagare l'Iva, perché si

tratta di cessione all'interno di Stati appartenenti alla Ue in base all'articolo 41 del decreto legge 331/93. A questo punto

anche la “cartiera” rivende fittiziamente lo stesso bene a un'altra società italiana, sempre per lo stesso importo di 100

euro. Importo sul quale però viene addebitata l'Iva per il 22%, poiché si tratta di una compravendita di beni imponibile Iva

in Italia.

Questo passaggio comporta un esborso finale apparente, per la società italiana che ha comprato il bene, di 122 euro. L'operazione si conclude quando la società beneficiaria italiana rivende alla società estera da cui è partito il giro gli stessi beni con il sistema intracomunitario degli acquisti, sempre al prezzo di 100 euro e senza il pagamento dell'Iva.

Il meccanismo consente a ogni soggetto di pagare e incassare 100 euro mentre l'ultima società italiana che ha acquistato il

bene ha apparentemente pagato 22 euro di Iva alla società cartiera. Che però non versa nulla al Fisco.

Il vero scopo dell'operazione è di consentire alla società beneficiaria finale di poter contabilizzare un credito fiscale

di 22 euro su ogni operazione fittizia di pagamento di 100 euro. Questo credito può essere sottratto dall'Iva che la società

incassa dai propri clienti oppure può essere chiesto come rimborso dallo Stato. Questo metodo viene utilizzato anche per creare

fondi neri nelle società.

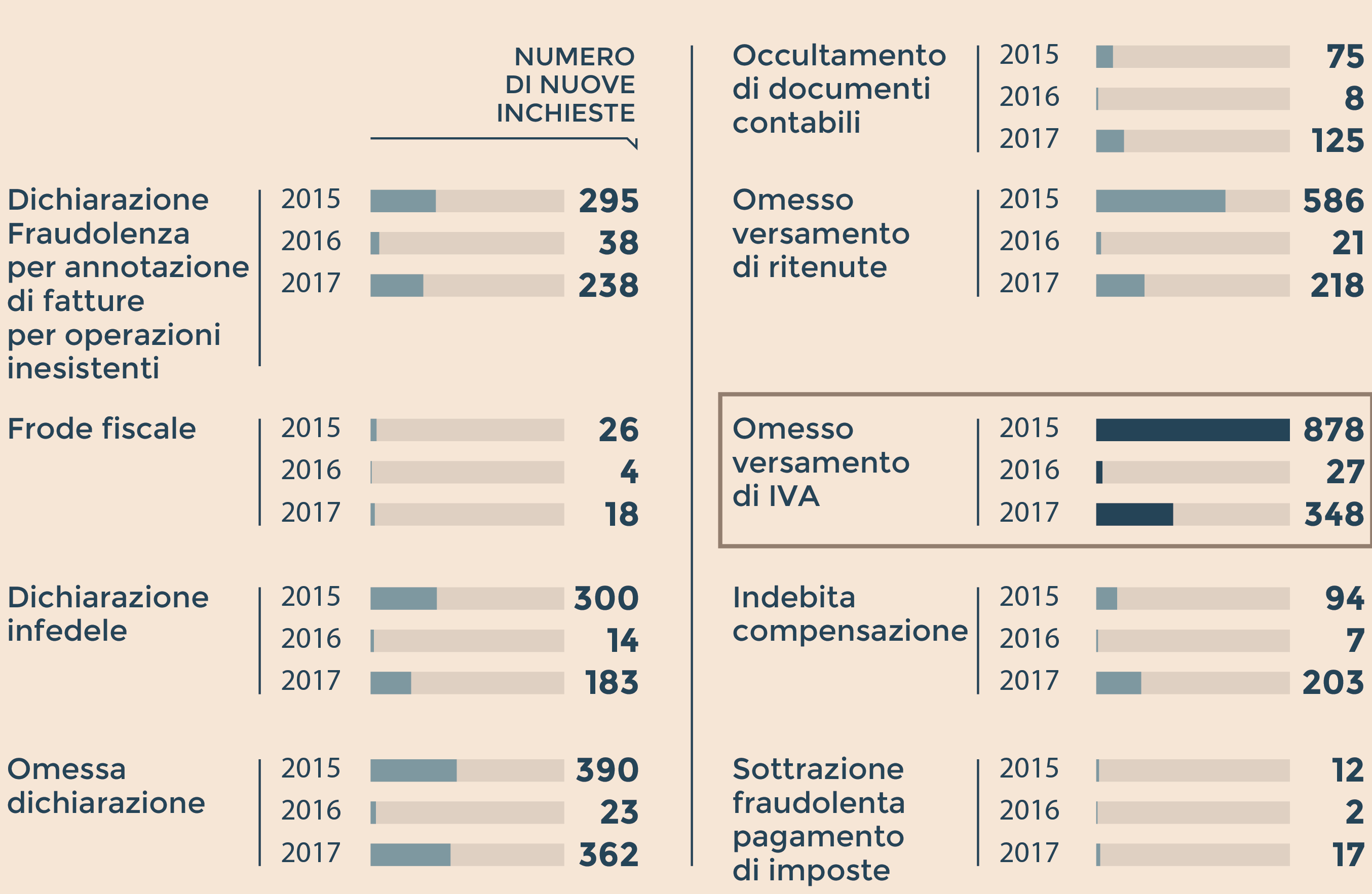

Numero di nuove inchieste presso la Procura della Repubblica di Milano (Fonte: Bilancio di responsabilità sociale 2017 della Procura di Milano)

Le nuove inchieste sull'Iva

I numeri della Guardia di Finanza sulle 3.188 “cartiere” scoperte in 17 mesi trovano una conferma nella quantità di indagini

sulle frodi dell'Iva che affollano le procure italiane. A Milano, per esempio, le indagini sugli omessi versamenti dell'Imposta

sul valore aggiunto svettavano su tutte le altre inchieste per reati fiscali fino al 2015. Quell'anno, infatti sono state

aperte 878 nuove indagini centrate su questo reato. La quantità è poi crollata l'anno successivo (solo 27 nuovi procedimenti)

per risalire nel 2017 con 348 nuove inchieste.

L’introduzione della fatturazione elettronica con la Legge di Bilancio 2018 dovrebbe dare filo da torcere agli specialisti delle frodi sull’Iva. A fine marzo i primi dati diffusi dall’Agenzia delle Entrate sembravano confermare questa tendenza: in due mesi erano stati scoperti e bloccati falsi crediti Iva per 688 milioni di euro.

Non si tratta di una misura definitiva, ma la fattura elettronica (insieme alla trasmissione telematica dei corrispettivi) ha almeno il vantaggio di fornire alle autorità fiscali dati più tempestivi per poter verificare soprattutto l’emissione di fatture false.

Anche il reverse charge, cioé lo spostamento dal cedente (chi vende la merce) al cessionario (chi l’acquista) dell’onere del versamento dell’Iva può contribuire a ridurre i danni, visto che sposta lo strumento d’imposta sul soggetto più affidabile.

E poi c’è la proposta di riforma della Commissione Ue, che cerca di evitare il cosiddetto “salto d’imposta”. Imponendo il

pagamento dell’Iva nello Stato di partenza del bene o del servizio venduto, si elimina - almeno in teoria - il vantaggio che

consente le frodi carosello. Le operazioni vengono sempre tassate. Ma se questa proposta dovesse entrare in vigore, non significherebbe

che il problema sarebbe automaticamente risolto. Bisognerebbe infatti eliminare tutte le esenzioni e i regimi particolari

che generano il “salto d’imposta”e dietro le quali potrebbero nascondersi ancora una volta i truffatori.

E intanto, la “grande rapina all’Europa” continua indisturbata.

© Riproduzione riservata