Sono 15 i «profili di rischio» per individuare le frodi Iva. Un fenomeno che contribuisce in grandissima parte ai 147 miliardi di euro di imposta sul valore aggiunto evasi in tutta l’Unione europea, 36 dei quali solo in Italia. Numeri che obbligano la nostra amministrazione finanziaria ad alzare al massimo il livello di attenzione, tanto da ritenere le frodi Iva un pericolo «permanente». Dopo le analisi sul contrasto alle indebite compensazioni, Guardia di Finanza ed Entrate si concentrano su tutte quelle partite Iva che potenzialmente possono essere coinvolte in questo tipo di frodi sia nazionali sia europee, finendo così in una sorta di lista nera.

GUARDA IL VIDEO - Nell'Ue evasione Iva per oltre 147 miliardi: Italia in testa con quasi 36 miliardi

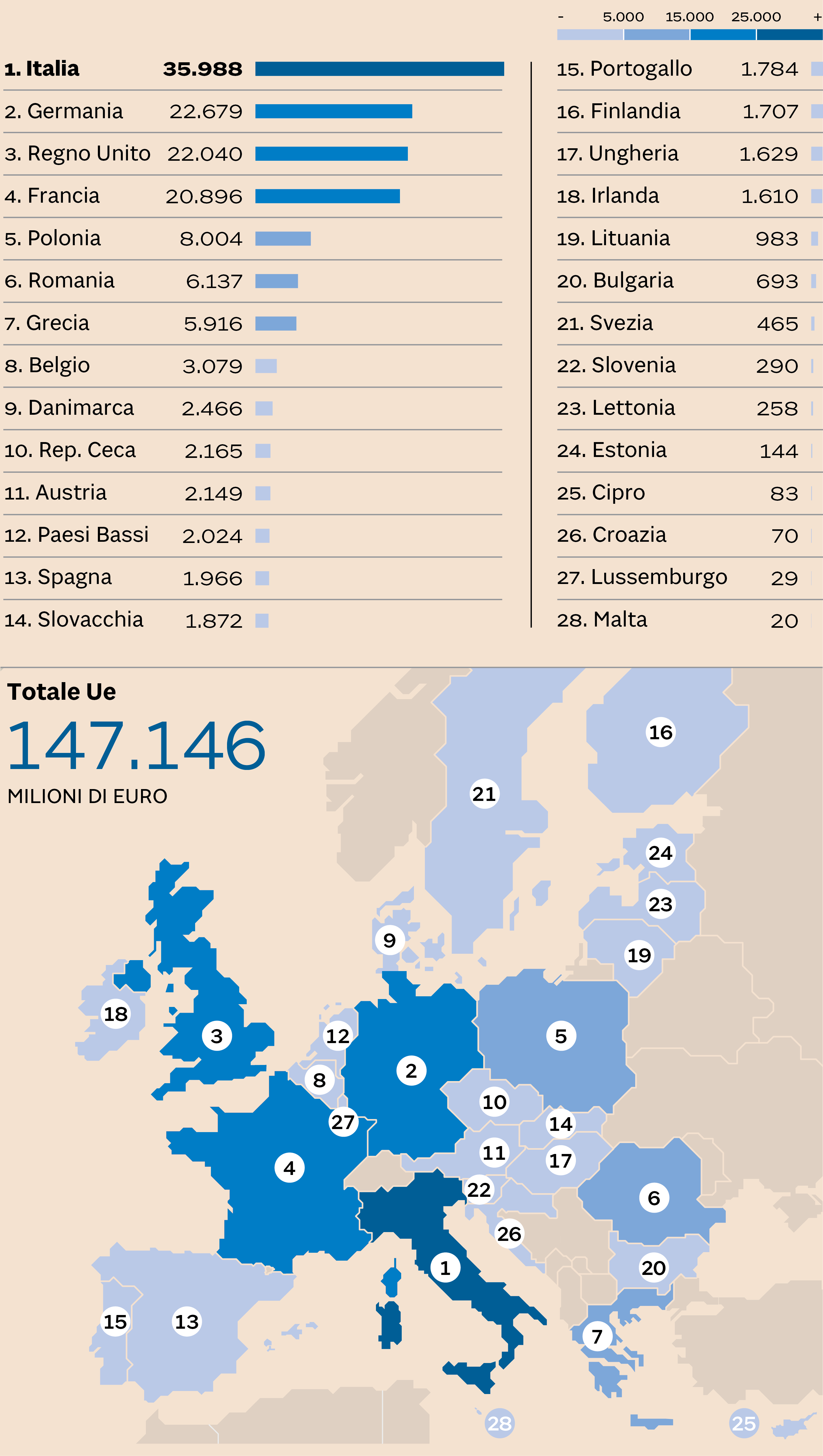

La stima dell'evasione Iva nei 28 Paesi dell'Unione europea. Dati 2016 in milioni di euro. (Fonte: studio sul Vat gap per la Commissione europea)

La raccolta massiva di dati nell’Ue

La raccolta massiva di dati e l’accertamento «integrato» di Fiamme Gialle e Agenzia delle Entrate sono già iniziate. L’obiettivo

di alimentare una lista nera - in cui finiscono tutti quei soggetti a rischio evasione - è già previsto da Eurofisc, il network

per lo scambio di informazioni tra le amministrazioni fiscali della Ue. E dove al primo posto spicca proprio il contrasto

alle frodi carosello. D’altronde già l’atto di indirizzo sulla politica fiscale 2018-2020 assegna alla Gdf il compito di

concentrare «le risorse nei confronti dei fenomeni evasivi più diffusi e pericolosi, fra cui (...) le frodi Iva». Lo scopo,

dunque, è di intercettare e contrastare schemi giuridici per frodare l’Iva, così da aumentare la «compliance».

I 15 profili di rischio

Lo screening dei dati permetterà all’amministrazione finanziaria di valutare tutti i soggetti giuridici a cui è collegata

una partita Iva, facendo finire in un elenco quelli che presentano indicatori di rischio di frode in operazioni commerciali

relative agli anni dal 2015 al 2018. Dei veri e propri profili di rischio. In tutto ne sono stati tracciati 15 (alcuni dei

quali superati dalle prassi frodatorie utilizzati e quindi non più “attivi”). Al primo posto c’è «il missing trader» (operatore

mancante): il soggetto che effettua acquisti intracomunitari fittizi senza effettuare alcun adempimento Iva. C’è poi il «defaulter»

(debitore inadempiente), ovvero il contribuente che dichiara l’Iva sugli acquisti intraUe ma non versa la relativa imposta.

A far paura al Fisco c’è anche il «conduit company » (società condotto), che compie operazioni intracomunitarie sia in acquisto

sia in vendita con clienti in altri paesi membri. L’elemento che associa tutte e tre queste figure di evasori è il passaggio

di società in società senza applicazione dell’Iva. Si tratta in sostanza di «sistemi» di evasione giuridicamente evoluti,

che permettono all’imposta di volatilizzarsi.

PER SAPERNE DI PIÙ / Frodi Iva e finte società al setaccio con le 20 banche dati della GdF

Criteri di selezione

I criteri individuati per arricchire il data base delle 15 “patenti dell’evasore Iva” arrivano dall’archivio Vies, dall’assolvimento

o meno degli obblighi dichiarativi e dall’eventuale presenza di precedenti segnalazioni di frode Iva. L’archivio è condiviso

dal Nucleo speciale entrate delle Fiamme gialle e dalla Divisione contribuenti-Settore contrasto illeciti dell’Agenzia. Gli

elenchi così definiti sono messi a disposizione di uffici e nuclei «territoriali». L’analisi del dato, infatti, dovrà consentire

ispezioni sul campo sempre più mirate, individuando così anche altri soggetti legati alle frodi Iva.

Medie e rilevanti dimensioni

La GdF, in particolare, potrà poi accendere un faro sui contribuenti di medie e rilevanti dimensioni. I reparti territoriali

delle Fiamme Gialle potranno valutare, nell’ottica di un arricchimento informativo, di interrogare il Sissec (Sistema supporto

selezione contribuente) che censisce le società e gli enti non commerciali di medie e rilevanti dimensioni, operanti sul territorio

nazionale. A questi saranno applicati eventuali indici di pericolosità di condotte evasive/elusive in relazione a fenomeni

di fiscalità internazionale.

© Riproduzione riservata