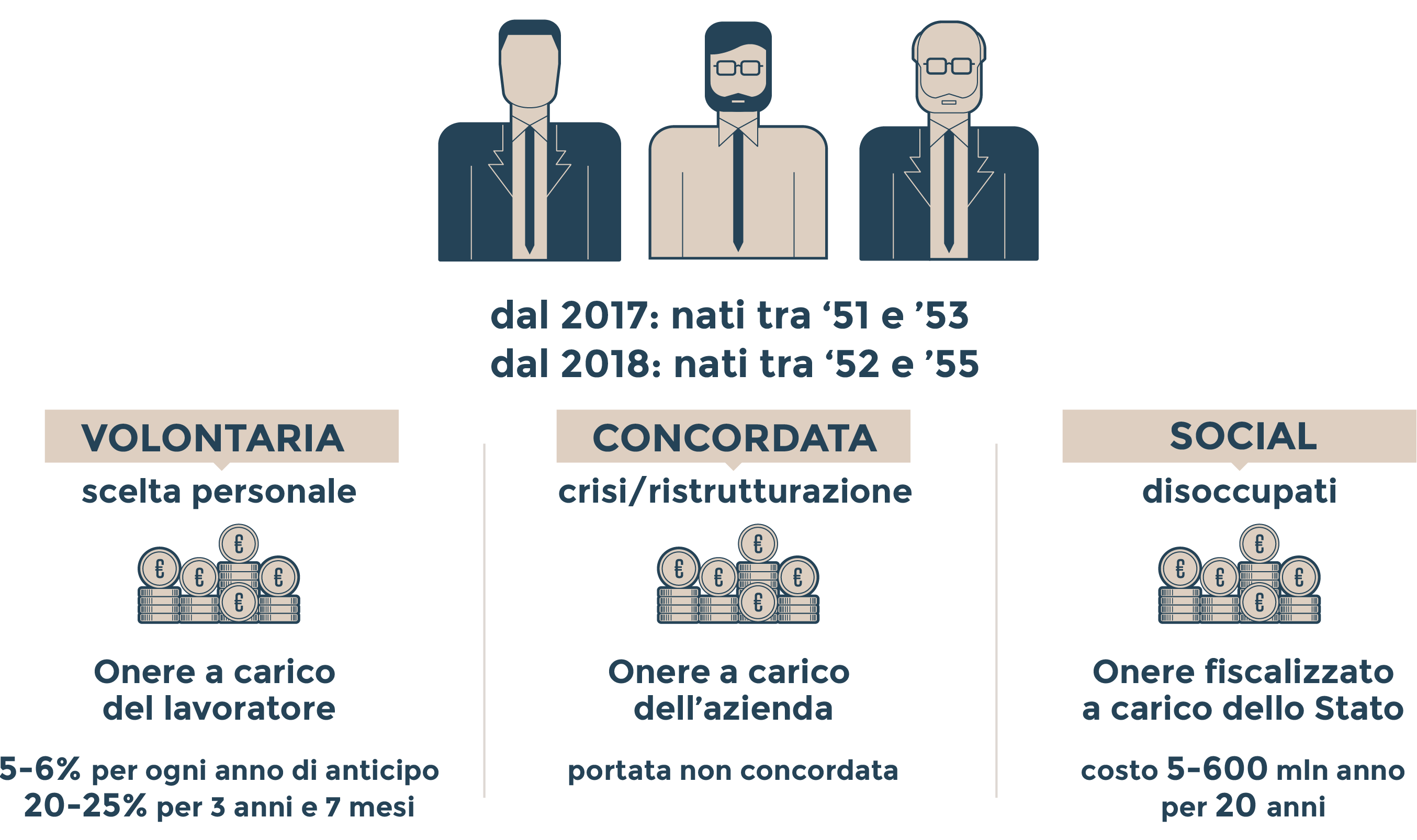

Un ampio menù di opzioni per concedere nuove forme di pensionamento flessibile senza innescare pericolose dinamiche della spesa previdenziale. È questa la promessa con cui il Governo si presenterà mercoledì mattina all’ultimo tavolo di confronto con i sindacati. Un incontro dal quale difficilmente uscirà un’intesa a tutto tondo, viste le forti perplessità della Cgil, ma che si chiude con un’ampia condivisione sulla maggior parte delle misure messe a punto in questi mesi. Il piatto forte è senza dubbio l’Ape, l'anticipo pensionistico fino a 3 anni e 7 mesi sui requisiti di vecchiaia standard con prestito bancario assicurato e rimborso ventennale che scatta con la pensione ordinaria. L’intervento è sperimentale per due anni e riguarderà, per ogni singolo anno, le generazioni che hanno fino a tre anni in meno dell’età legale di pensionamento e dunque i nati tra il ’51 e il ’53 dal 2017 e quelli tra il ’52 e il ’55 dal 2018.

Varrà per tutti i lavoratori dipendenti del settore privato e pubblico e per gli autonomi e si articolerà su tre canali. L’Ape volontaria per chi sceglie appunto di chiudere con il lavoro a anticipare l'uscita: in questo caso l’onere dell’operazione è tutta a suo carico e sarà di circa il 5-6% per ogni anno di anticipo per arrivare fino al 20-25% nel caso di anticipo massimo di 3 anni e 7 mesi e comprendendo tutto: interessi sul rateo e premio assicurativo sulla premorienza. C’è poi l'Ape concordata con il datore di lavoro e che può essere utilizzata in casi di crisi o ristrutturazione, con oneri del rimborso a carico dell’azienda (la portata non è ancora stata precisata). Infine l’Ape social, riservata ai disoccupati senza più ammortizzatori, con carichi familiari o reddito basso e a lavoratori che non rientrano negli elenchi delle attività usuranti ma che sono considerati meritevoli (si parla di operai edili, infermieri, forse le maestre d'asilo). In questo caso l’onere dell'anticipo è fiscalizzato e a carico dello Stato (costo ipotizzato 5-600 milioni l’anno per vent’anni) per chi avrà un assegno pensionistico a regime inferiore ai 1.300-1.400 euro lordi mentre per chi sta sopra quella soglia dovrà subire un prelievo con decalage a seconda del reddito. Sui meritevoli non usuranti invece l’onere del rimborso sarà abbattuto, visto che si tratterebbe di lavoratori con almeno 62 anni e 36 di contributi (contro i 20 minimi di tutti gli altri).

L’Ape potrebbe essere finanziata in tutto o in parte anche utilizzando la rendita integrativa temporanea anticipata (Rita) per chi ha aderito a un fondo pensionistico complementare. L’anticipo di «Rita» sarebbe di natura strutturale: valida per chi ha i requisiti di accesso all’Ape, consente di ottenere tutta la rendita in anticipo rispetto alla pensione obbligatoria a lavoratori senza contratto contando su una tassazione sostitutiva più leggera per coloro che hanno un’iscrizione di più lungo corso a un fondo pensione integrativo. In particolare l’ipotesi è di uno sgravio dello 0,3% per ogni anno di iscrizione a un fondo superiore a 15 anni, con una tassazione sostitutiva che può scendere da un massimo del 15% fino al 9%, mentre oggi l’anticipo della rendita è tassata al 15% solo in casi particolari (cure mediche, spese per la casa di abitazione) mentre per gli altri casi il prelievo è del 23 per cento.

Sui bonus da riconoscere ai lavoratori precoci (con contribuzioni continuativa iniziate già in minore età) e le limature ai requisiti per il ritiro anticipato dei lavoratori impegnati in attività usuranti i dettagli finali ancora mancano ed è probabile che si conosceranno mercoledì. Nel primo caso si parla di una contribuzione figurativa maggiorata di 4-6 mesi per ogni anno di lavoro precoce con l’obiettivo di traguardare l’interessato a un pensionamento con 41 anni di contributi anziché 42 anni e 10 mesi, ma la platea è molto ampia e i costi sarebbero incompatibili con l’impegno di spesa complessivo di 2-2,5 miliardi su cui si ragiona. Nel secondo caso si punta a eliminare vincoli come per esempio quello che prevede che anche l’ultimo anno di lavoro (dei 7 su 10 previsti ora) sia effettivamente in attività usurante per uscire in anticipo.

Altra quasi-certezza è l’allungamento a tutto il 2018 della sterilizzazione dei mini-tagli (1% per ogni anno di anticipo) sull’assegno di chi, avendo almeno un contributo versato prima del 1996, si ritiri prima dei 62 anni. Mentre è certo invece il colpo di spugna sui costi da sostenere per le ricongiunzioni di versamenti effettuati su gestioni diverse durante la vita lavorativa (esclusi i professionisti). Al menù nelle nuove flessibilità si aggiungeranno gli interventi per rafforzare il potere di acquisto dei pensionati meno fortunati. L’attuale “no tax area” cui possono beneficiare i pensionati “under 75” con un reddito inferiore ai 7.750 euro annui e gli “over 75” con assegni annuali non superiori agli 8mila euro verrebbe estesa a tutti i pensionati fino a 8.124 euro, allineandola quindi a quella dei lavoratori. Mentre la 14esima mensilità, assegno variabile oggi pagato in luglio a 2,1 milioni di pensionati con una contribuzione ma con un assegno fino a 750 euro, verrebbe riconosciuta anche a chi arriva a circa mille euro al mese (circa 1,2 milioni di pensionati in più).

© Riproduzione riservata