Il paesaggio industriale europeo è stato colpito dalla grande crisi. Quello italiano è stato disarticolato. Tra il 2007 e il 2016 - secondo le ultime stime di Sergio De Nardis, direttore del settore analisi macroeconomica dell’Ufficio Parlamentare del Bilancio - il potenziale industriale dell’Italia si è ridotto del 19,5%, mentre quello tedesco è aumentato del 6,5 per cento. Anche se l’export ha sfondato il tetto dei 400 miliardi di euro, la produttività generale delle nostre imprese manifatturiere è tornata ai livelli ante 2008 e quella particolare di un preciso segmento dimensionale - tra i 10 e i 250 addetti - ha uno standard di eccellenza, ulteriormente accresciuto - negli anni della grande crisi - rispetto perfino alle aziende tedesche.

L’impatto strutturale

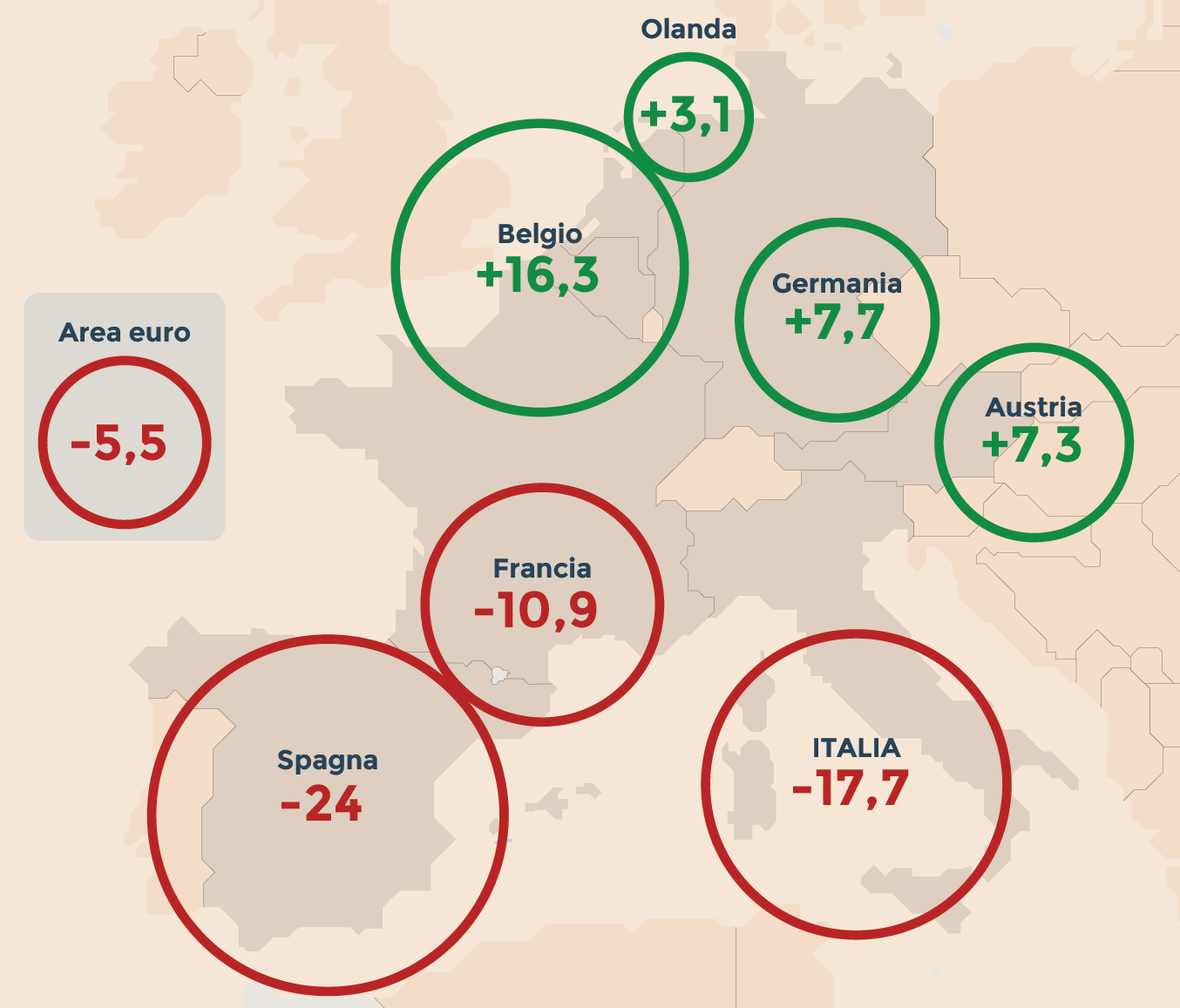

I calcoli comparati di Nomisma sulla perdita della produzione manifatturiera potenziale dei principali Paesi europei mostrano l’entità del trauma. Dall’inizio della crisi al 2014, il nostro tessuto produttivo si è ridotto del 17,7 per cento. Questa erosione è stata pari a tre volte quella sperimentata dall’intera area euro, la cui struttura produttiva è diminuita del 5,5 per cento. La Germania - con una eccezione motivata dalla maggiore consistenza tecnomanifatturiera e dalla profonda ristrutturazione avvenuta fra il 2002 e il 2005, dalla leadership sulle politiche economiche dell’Unione europea e dall’influenza sulle politiche monetarie della Bce – ha aumentato - sempre fra 2007 e 2014 - la sua dotazione strutturale del 7,7 per cento. Non è un caso che economie gerarchicamente integrate con la Germania come il Belgio, l’Austria e l’Olanda abbiano visto il loro potenziale manifatturiero aumentare, dall’inizio della grande crisi, rispettivamente del 16,3%, del 7,3% e del 3,2 per cento. Fuori dalla prima cerchia dell’ordine gerarchico industriale tedesco, all’Italia è dunque andata male. Alla Spagna è andata malissimo: fra 2007 e 2014 si è polverizzato quasi un quarto – il 24% – del suo potenziale manifatturiero. Meno duro l’impatto sulla Francia, che ha comunque perso il 10,9% del suo apparato industriale.

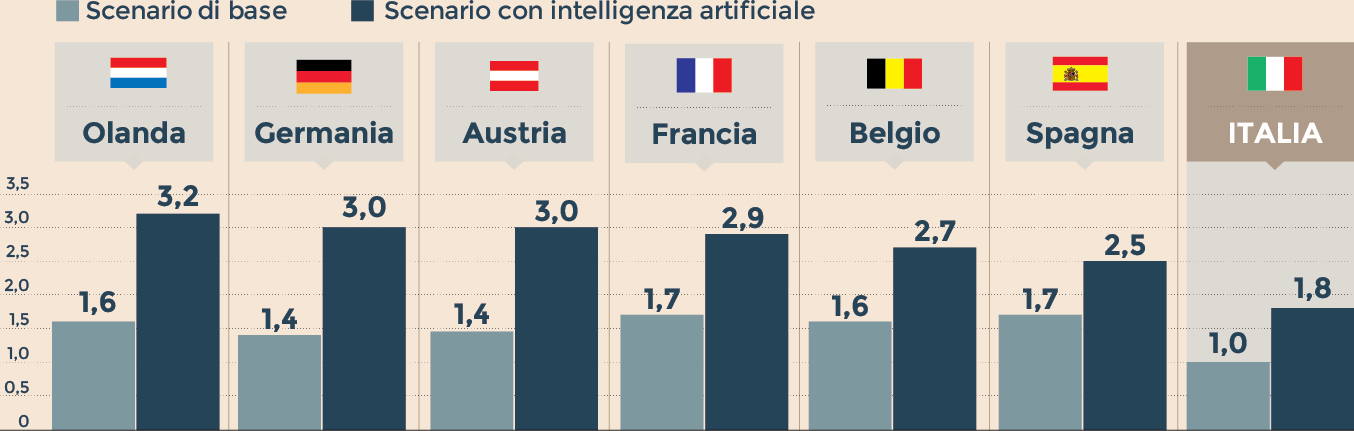

Aumento della produttività del lavoro con l'intelligenza artificiale nel 2035 rispetto ai livelli di base. (Fonte: S. De Nardis “Manifattura”, Rivista di Politica Economica, luglio 2015; Prezioso, Paniccià 2016, Nomisma, Accenture e Frontier Economics)

La resilienza

Nonostante questo, nell’eterna capacità adattiva italiana, la produttività media delle imprese manifatturiere, che avrebbe potuto collassare, è invece rimasta stabile passando dai 56mila euro per addetto del 2008 ai 58mila euro del 2016. Le esportazioni, che nel 2008 valevano 346 miliardi di euro, supereranno nel 2016 abbondantemente i 400 miliardi di euro. A tenere in piedi l’architettura industriale italiana, sono le imprese fra i 10 e i 250 addetti, che dall’ingresso nella moneta unica hanno avuto una evoluzione virtuosa e migliore delle loro omologhe della Germania. Per esempio, le nostre aziende fra i 50 e i 250 addetti - fissato a 100 il livello di produttività delle concorrenti tedesche - nel 2008 erano a 108 punti e, adesso, sono a 120 punti. Anche le imprese fra i 20 e i 49 addetti fanno molto bene: sono partite nel 2008 dallo stesso livello di produttività delle loro rivali tedesche e, adesso, le hanno staccate di 15 punti.

Allo stesso tempo, però, il sistema produttivo italiano non è riuscito a risolvere a livello sistemico il paradosso del 20-80: il 20% delle nostre imprese, a cui si deve la quasi totalità dell’export, produce l’80% del valore aggiunto. Per sciogliere questo binomio, di per sé invalidante per la polarizzazione eccessiva fra una élite di aziende capaci di muoversi nei mari aperti della globalizzazione e una maggioranza di società spiaggiate sul bagnasciuga della domanda interna, una ipotetica chiave strategica è l’Industry 4.0.

Variazione del Pil nel 2035. (Fonte: S. De Nardis “Manifattura”, Rivista di Politica Economica, luglio 2015; Prezioso, Paniccià 2016, Nomisma, Accenture e Frontier Economics)

L’ipotesi Industry 4.0

Questa strategia di riqualificazione del capitalismo manifatturiero internazionale – basata nella versione tedesca su un nuovo concetto di fabbrica e nella declinazione americana su una nuova idea di rapporto fra la fabbrica e il mercato – dovrà trovare una specificità italiana, in un Paese come il nostro che è già stato protagonista dei grandi cambiamenti industriali negli anni Settanta (uomini sostituiti dalle macchine), negli anni Ottanta (macchine con macchine) e negli anni Novanta (automazione intensa e prima informatizzazione dei processi).

In linea teorica, Industry 4.0 ha una grande forza propulsiva. In Germania, oltre la metà delle 6mila imprese manifatturiere con più di 100 milioni di euro di fatturato ha effettuato investimenti – o li sta perfezionando – in Industry 4.0. Fra le imprese americane, il 16% delle aziende ha realizzato uno dei tasselli del nuovo mosaico: i big data, l’internet of things, la robotica collaborativa, l’additive manufacturing (la stampa a 3 dimensioni), la realtà aumentata e la cybersecurity. Negli Stati Uniti l’agenzia preposta a sviluppare questa particolare forma di politica industriale, l’Advanced Manufacturing Partnership 2.0, ha un budget di 2 miliardi di dollari.

Per il nostro Paese, in uno scenario di lungo periodo, la versione più radicale dell’Industry 4.0, ossia l’intelligenza artificiale, appare interessante. L’Accenture Institute for high performance, in collaborazione con Frontier Economics, ha calcolato che, alle attuali condizioni, nel 2035 la crescita dell’economia italiana sarà dell’1 per cento. «L’intelligenza artificiale – si legge nel report – potrebbe potenzialmente duplicare la crescita nel 2035. In questo periodo, in Italia il valore aggiunto potrebbe toccare l’1,8 per cento». Quasi il doppio, dunque. Meno, però, del 2,5% della Spagna, del 2,9% della Francia e del 3% della Germania. L’aumento della produttività italiana, da qui al 2035, sarebbe del 12 per cento. Superiore all’11% spagnolo, ma inferiore al 20% francese e al 29% tedesco. «Questa differenza – si legge nel rapporto - trova una sua origine nella diversa capacità che i Paesi hanno di integrare e assorbire le innovazioni tecnologiche».

Variazione % tra il 2007 e il 2014. (Fonte: S. De Nardis “Manifattura”, Rivista di Politica Economica, luglio 2015; Prezioso, Paniccià 2016, Nomisma, Accenture e Frontier Economics)

Su uno scenario di più breve periodo, bisognerà verificare le conseguenze delle misure previste dal Governo Renzi. L’ultima nota del Centro Studi Confindustria ricorda come «super e iper-ammortamenti e finanziamenti agevolati rilanciano gli investimenti delle imprese in beni strumentali e in tecnologie per l’Industria 4.0. Proroga e potenziamento del credito d’imposta sostengono la spesa in R&S. L’utilizzo congiunto di queste misure, varate con la Legge di bilancio 2017, rappresenta una grande opportunità per rinsaldare l’alta propensione a innovare delle imprese italiane. Così da generare un effetto moltiplicatore positivo su tutto il sistema Paese, incrementando produttività e competitività internazionale».

Il punto è però rappresentato dalle forme con cui si realizza questa innovazione. Scrive l’economista Livio Romano, autore della nota: «L’industria italiana ha una elevata propensione a innovare processi e prodotti. Con una forte eterogeneità nelle forme attraverso cui lo sforzo innovativo si traduce, a seconda degli obiettivi strategici perseguiti, dei canali utilizzati per accrescere le conoscenze detenute e delle tipologie d’investimento. In base alle elaborazioni del Csc sui dati Istat, le strategie più complesse, che puntano sugli investimenti sia in R&S sia in nuovi macchinari e attrezzature, sono state appannaggio di una piccola minoranza (il 7,4% delle imprese con più di 10 addetti nel triennio 2010-2012); per le altre imprese (il 38% del totale) l’attività formalizzata di ricerca è stata debole o quasi assente, mentre anche per loro significativo è stato il ricorso al canale dell’acquisto di nuovi macchinari e attrezzature. La metà circa delle imprese monitorate non ha invece avviato attività innovative nel periodo di analisi, una quota purtroppo cresciuta nel corso del triennio 2012-2014 secondo quanto emerso dai dati aggregati pubblicati dall’Istat lo scorso novembre».

Ogni ipotesi di impatto di breve o di lungo periodo deve confrontarsi con il principio di realtà, cioè il profilo concreto del paesaggio industriale italiano, messo peraltro sotto pressione dalla grande crisi. Per il Centro Studi Confindustria il percorso d’innovazione prevalente è «il risultato di un processo informale e spesso sporadico di apprendimento, quasi interamente legato al momento del rinnovamento del capitale fisso».

Il problema investimenti

Come in un meccano in cui ogni elemento si incastra con l’altro ecco emergere la centralità – debole - del capitale fisso nel sistema industriale italiano. Due economisti, Stefano Prezioso della Svimez e Renato Paniccià dell’Irpet, hanno calcolato la dinamica del suo contributo alla crescita di lungo periodo: quanto il capitale fisso, rinnovato con gli investimenti o consumato con il non rinnovo di essi, abbia contribuito al Pil. Il risultato è impressionante. E ci porta nel cuore della crisi italiana. Nel 2008, il Pil italiano registra un calo dello 0,9%, che nel 2009 diventa del 5 per cento. In quegli anni, nonostante la dinamica negativa del Pil, lo stock di capitale resta positivo. Nel 2010, il Pil è positivo per l’1 per cento. E già il contributo dello stock di capitale diventa esiguo, quasi fino all’irrilevanza. Nel 2011, ultimo anno in cui il Pil “zeroqualcosa” è comunque positivo, e nel 2012 (a Pil negativo) il contributo si azzera, dato che lo stock di capitale non cresce più. Dal 2013 al 2014, anni di nuovo a “crescita” sotto lo zero, questo contributo diventa negativo, dato che lo stock di capitale viene eroso. Invece, per la Germania sale costantemente. Prendiamo il 2014, quando il Pil tedesco è cresciuto dell’1,4 per cento. La metà di questa crescita è dovuta agli investimenti in capitale fisso. In tutti gli anni della grande crisi, i tedeschi non hanno mai desistito a incrementare il loro stock di capitale e la loro dotazione tecnologica.

Finale di partita

La manifattura internazionale sta cambiando pelle. Gli imprenditori italiani, a questo punto, devono tornare a investire nelle loro aziende. Solo così la direzione strategica di Industry 4.0 conferirà davvero più coesione e compattezza a un tessuto produttivo ancora vivo, ma ridotto nelle dimensioni e nelle potenzialità.

Cos'è l'industria 4.0 (e perché può far ripartire l'Italia)

© Riproduzione riservata