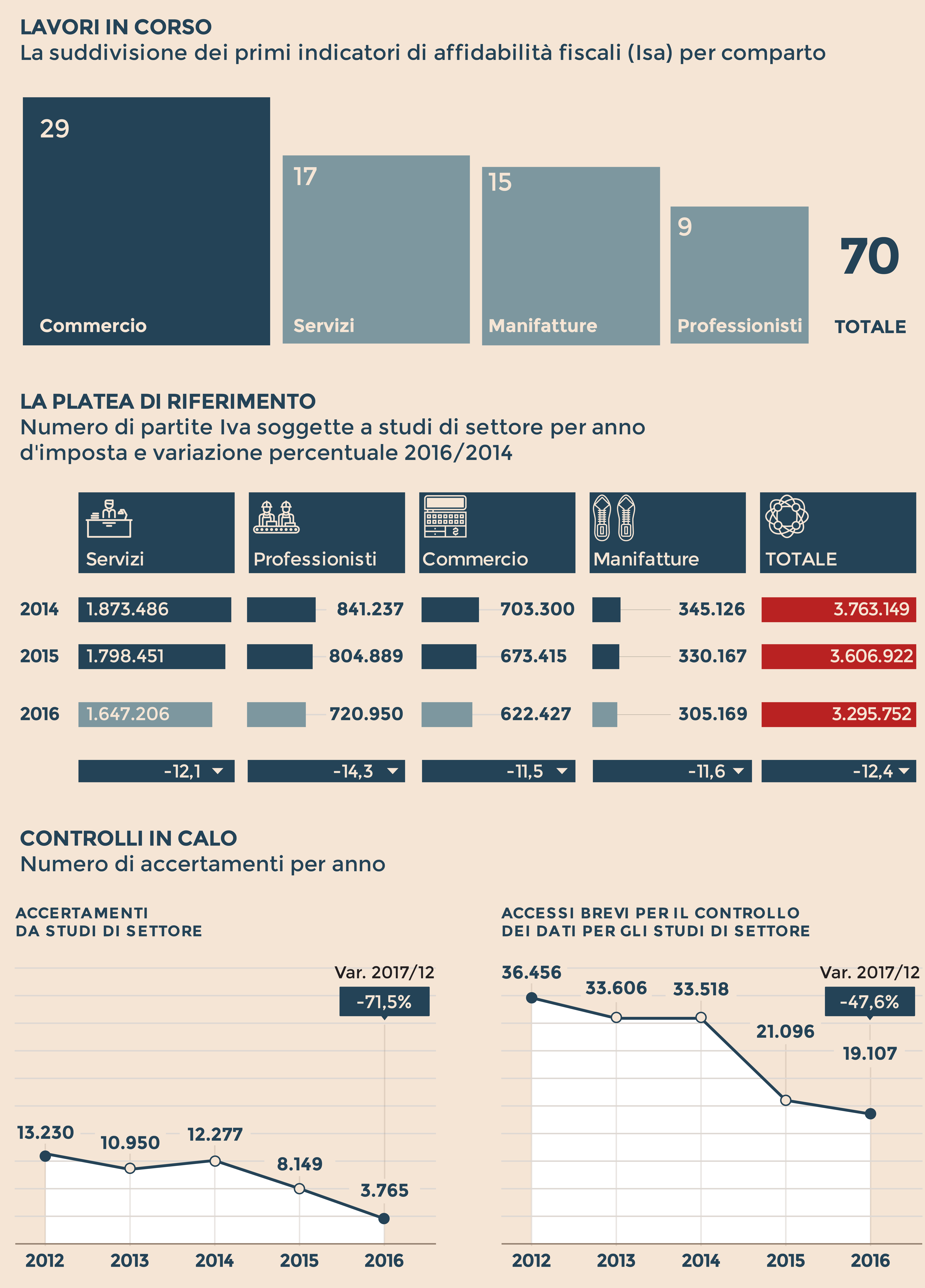

Abolizione degli studi di settore rinviata di un anno. O almeno questo è quello che il Governo e l’amministrazione finanziaria si accingono a fare con un emendamento alla manovra di bilancio. A pochi giorni dal via libera ai primi 70 indicatori sintetici di affidabilità fiscale (Isa), chiamati a sostituire dal prossimo anno gli studi di settore per oltre un milione di partite Iva, l’agenzia delle Entrate e il ministero dell’Economia hanno già pronto il correttivo al Ddl di bilancio all’esame della Camera con cui rinviare di un anno l’operazione. Al momento, infatti, sarebbe troppo complicato gestire contemporaneamente le nuove 70 pagelle fiscali e i restanti studi di settore per gli altri 2-2,5 milioni di imprese, artigiani, commercianti e professionisti.

L’emendamento, che potrebbe essere presentato anche in via parlamentare già entro oggi, per come è scritto non sembra presentare profili di inammissibilità. Si tratta, infatti, di una proroga secca all’anno d’imposta 2018 (oggi è il 2017) del termine di entrata in vigore degli Isa disposta con la manovra correttiva di primavera (articolo 9-bis Dl 50/2017). Come tale troverebbe posto tra quei commi che nel corso della prima lettura al Senato hanno ospitato sul treno della legge di Bilancio il cosiddetto “milleproroghe”.

Alle Entrate il dado è tratto e ora sta alla maggioranza e al Mef decidere se procedere con una corretta e uniforme prima applicazione degli indici per tutti i contribuenti, con riferimento allo stesso periodo d’imposta 2018, introducendo o sostenendo la possibile proroga in manovra. Occorre ricordare che l’addio agli studi di settore è stato sostenuto e invocato non più tardi della primavera scorsa da tutte le forze politiche e lo stesso processo di cambiamento fondato sul passaggio da uno strumento come gli studi utilizzato ai fini dell’accertamento a un meccanismo di potenziamento della compliance come sono gli Isa ha visto, in questi ultimi mesi, il coinvolgimento di tutti i rappresentati delle associazioni di categoria e dei professionisti.

(Fonte: elaborazione su dati agenzia delle Entrate e Corte dei conti)

Ma arrivati al via libera dei primi 70 Indicatori di affidabilità, atteso per la prossima settimana, l’amministrazione finanziaria e gli stessi soggetti interessati si sono posti più di un interrogativo. A partire dai possibili profili di incostituzionalità che il passaggio graduale alle nuove pagelle potrebbe comportare soprattutto in relazione alle criticità legate ai principi di uguaglianza e legalità. E questo perché nell’anno 2017 gli indicatori di affidabilità fiscale e gli studi di settore viaggeranno di pari passo determinando in prima battuta possibili trattamenti sperequativi tra i contribuenti ancora soggetti a studi e i debuttanti degli Isa.

In termini, poi, di assistenza e consulenza il doppio binario tra studi e Isa potrebbe complicare e non certo semplificare l’attività di intermediari e associazioni di categoria. A cui poi si deve aggiungere inevitabilmente il differente meccanismo premiale oggi previsto per chi è congruo e coerente e per chi invece prenderà più della sufficienza (dal 6 al 9) con gli indicatori sintetici di affidabilità. Nelle intenzioni dell’amministrazione finanziaria gli indici già individuati con provvedimento del direttore dell’agenzia delle Entrate del 22 settembre scorso per l’anno d’imposta 2017, potranno in via preventiva e sperimentale essere comunque resi disponibili prima della loro approvazione. E questo per rafforzare la collaborazione tra contribuenti e amministrazione finanziaria.

Ma cosa prevedono gli Isa? Prima di tutto, va detto che si tratta di un rovesciamento di prospettiva rispetto agli studi di settore. Si passa, infatti, da uno strumento in chiave deterrente (seppure l’utilizzo in fase di controllo sia andato progressivamente scemando dopo i paletti imposti dalla Cassazione alla vigilia del natale 2009) a uno che espressamente punta a migliorare il livello di adempimento spontaneo, premiando in sostanza chi è più virtuoso con il Fisco. Gli Isa puntano, infatti, a stabilire il grado di affidabilità fiscale dei contribuenti secondo una scala di valori che va da 1 a 10. Con un maggior grado di affidabilità si accede a un regime premiale che consente vantaggi in termini di rimborsi ma anche di esclusione dagli accertamenti con presunzioni semplici. Il punteggio viene costruito considerando la plausibilità dei ricavi, del valore aggiunto e del reddito, l’affidabilità dei dati dichiarati e le anomalie economiche.

In termini di funzionamento rispetto agli studi di settore, c’è una sostanziale novità: gli Isa avranno una “memoria più lunga” nel senso che guarderanno all’andamento economico degli ultimi otto anni per costruire anche una sorta di storia economica in cui si è mosso l’operatore (sia esso una ditta, un professionista o una società). Proprio su questo aspetto, però, rischia di aprirsi un fronte di non semplice gestione. Perché nei casi in cui il contribuente sia stato assistito da più intermediari durante l’arco temporale potrebbe essere necessario raccogliere più deleghe per l’invio dei dati al cervellone della Sose. Un ostacolo che impatta da vicino con la privacy dopo i problemi che si sono verificati con gli accessi indebiti alle informazioni trasmesse con il primo invio dello spesometro nelle scorse settimane.

© Riproduzione riservata