La prima banca italiana, Intesa Sanpaolo, ha annunciato ieri che l’aumento dello spread tra i titoli di Stato italiani e quelli tedeschi ha pesato sui conti del gruppo nel primo semestre, andando ad erodere il suo capitale di prima qualità (Core Tier 1) di 35 punti base. La prima assicurazione italiana, Generali, ha comunicato di aver registrato un abbattimento del patrimonio di 1,33 miliardi di euro a causa dello stesso motivo: l’aumento dello spread. E anche istituzioni più piccole, come Fineco Bank nel mondo creditizio e Sara in quello assicurativo, hanno indicato in questi giorni effetti simili sui conti semestrali.

Lasciando da parte le polemiche politiche, i primi bilanci relativi al semestre diffusi da banche e assicurazioni lo dimostrano: l’aumento dello spread tra BTp e Bund rappresenta un danno per i loro bilanci. Dunque anche un danno potenziale per l’economia italiana, perché dalla forza dei bilanci delle banche dipende la loro capacità di erogare credito a famiglie e imprese. Il motivo è evidente in due numeri: le banche italiane hanno nelle loro pance ben 353 miliardi di euro di titoli di Stato nazionali (dato Bankitalia) e le assicurazioni italiane 315 miliardi (fonte Ania). Soffre lo spread, soffrono banche e assicurazioni.

Il canale bancario

Ormai l’aumento dello spread pare strutturale: rispetto al periodo precedente alla prima bozza di contratto di Governo (15

maggio), è salito di circa 100 punti base. Era a 130 e ora viaggia da tempo intorno ai 230. Ieri ha chiuso a 232. «Se questo

dura molti trimestri - ha commentato ieri l’amministratore delegato di Mediobanca Alberto Nagel - lascerà il segno». Per le

banche il segno già c’è. Lo spread ha infatti un duplice impatto: il primo già si vede nei conti semestrali, il secondo non

ancora. Ma potrebbe emergere prima o poi.

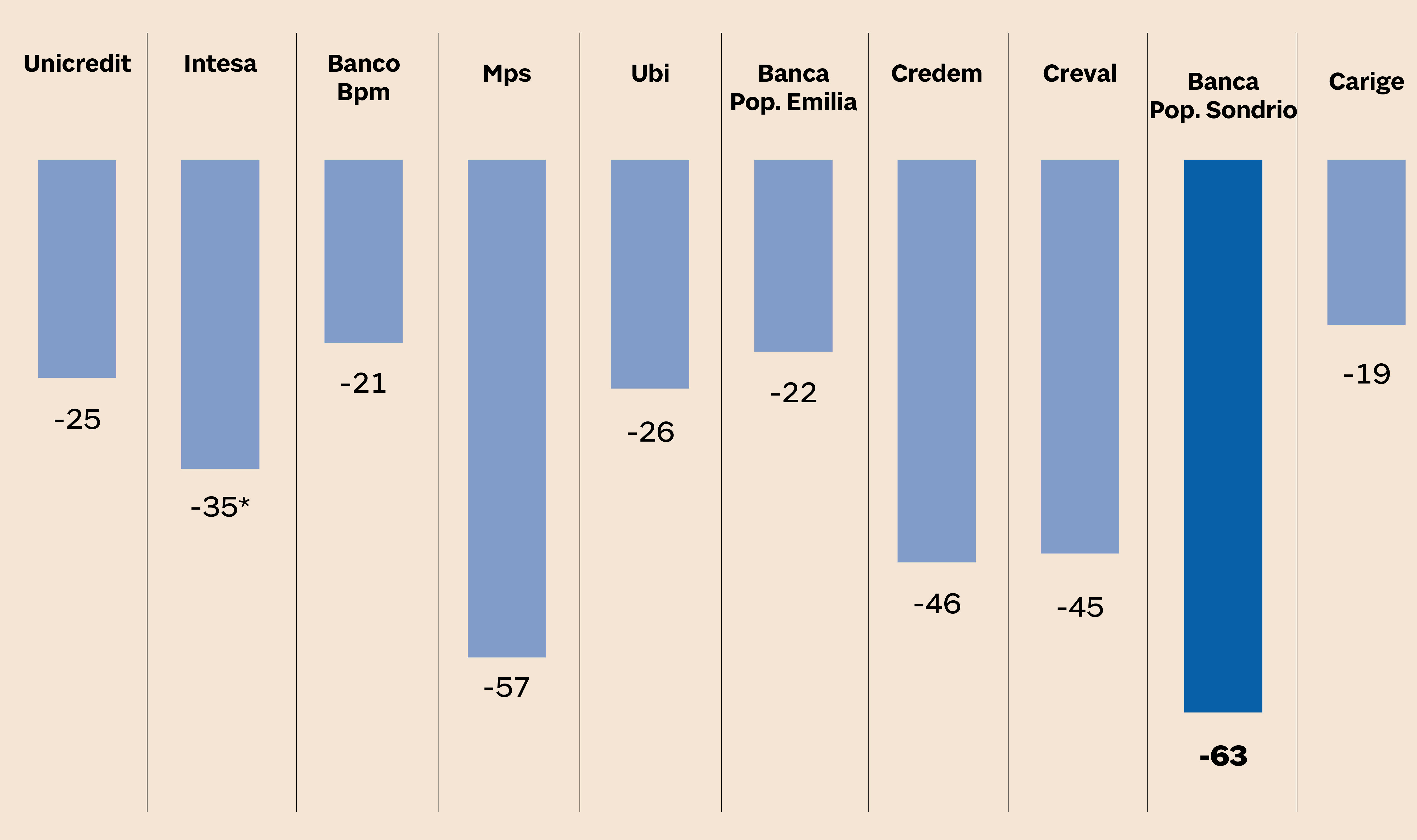

Impatto sul capitale (Cet1) di un aumento dello spread di 100 punti base. Nota: * dato societario (Fonte: Stima Equita Sim)

Il primo impatto è proprio sul capitale di maggiore qualità: il cosiddetto Core Tier 1 (Cet1). Senza entrare nei tecnicismi, Giovanni Razzoli di Equita Sim ha stimato che per tutte le principali banche italiane un aumento strutturale dello spread tra BTp e Bund di 100 punti base comporta un’erosione di 37 punti base nel capitale Core Tier 1. Questo è già evidente nei conti del primo semestre 2018. Intesa, come detto, ha registrato un’erosione di 35 punti base mentre Fineco Bank ha stimato 40-45. Le altre banche annunceranno i conti nei prossimi giorni, ma secondo Equita l’impatto maggiore dovrebbe rilevarsi per Banco Bpm (-57 punti base) e per la Popolare di Sondrio (-63). Sulle assicurazioni l’effetto è simile: oltre a Generali, anche Sara è uscita allo scoperto. Il suo risultato netto è stato in calo di 0,5 milioni «principalmente - spiega la compagnia - a causa dell’allargamento dello spread sul debito italiano».

Il secondo effetto (per ora solo potenziale) sulle banche arriva invece dall’aumento del costo della raccolta. Dato che le banche si finanziano anche sui mercati obbligazionari, il “riprezzamento” dei BTp causa un riprezzamento anche dei loro bond. Insomma: le banche devono pagare tassi più elevati per reperire capitali. Questo per ora non è ancora successo, anche perché da maggio le banche italiane non hanno più emesso bond senior (solo qualche covered bond garantito da mutui). Anche per questo il tasso d’interesse medio della raccolta delle banche italiane - secondo i dati Abi - a giugno è addirittura sceso. Così anche il tasso medio dei prestiti che le banche erogano a famiglie e imprese è sceso al minimo storico (2,60%). Quindi su questo fronte l’impatto è attualmente nullo. Il problema è che in prospettiva, se lo spread restasse elevato, la situazione potrebbe peggiorare: nel 2011, dopo la prima crisi dello spread, secondo i dati di MutuiSupermarket le banche impiegarono infatti circa 6 mesi prima di alzare i tassi dei nuovi mutui.

Il canale obbligazionario

L’aumento dello spread tra BTp e Bund ha effetti potenziali anche sulle imprese, molte delle quali si finanziano emettendo

bond sui mercati finanziari. Ma per ora anche qui l’impatto è misto. Da maggio poche aziende hanno emesso bond (già questo

è negativo). Atlantia ha addirittura rinunciato. Telecom Italia qualche settimana fa ha dovuto pagare un premio di 50 punti

base rispetto ad altri bond della stessa Telecom già sul mercato, per ingolosire gli investitori. Anche questo dimostra una

certa tensione. Ma Terna più di recente ha emesso un «green bond» con un premio di appena 10-12 punti base sopra altri bond

già sul mercato della stessa società: dunque non ha dovuto pagare troppo per finanziarsi. L’effetto, dunque, per ora è misto.

Come dimostra il fatto che da maggio i bond aziendali italiani siano andati meglio dei titoli di Stato: secondo l’indice iBoxx

hanno perso da inizio anno il 2% (total return), contro il -3,3% dei titoli di Stato.

© Riproduzione riservata