Andamento titoli

Vedi altroLa crisi dello «spread» colpisce davvero. Il mercato obbligazionario inizia infatti a essere in salita (o quantomeno non più conveniente) per le imprese italiane. Lo dimostra Atlantia: il 21 maggio scorso aveva avviato un roadshow in Europa per incontrare gli investitori con l’obiettivo di valutare l’emissione di un prestito obbligazionario da 2 miliardi, ma in questi giorni ha deciso di fare dietrofront. Il bond non verrà emesso, almeno per il momento. Non perché non possa farlo. Ma perché il rialzo dello spread tra BTp e Bund ha aumentato i tassi d’interesse per tutte le nuove emissioni di obbligazioni di aziende italiane.

Il mercato obbligazionario italiano, insomma, si è riprezzato. Così Atlantia ha preso la sua decisione: l’emissione di un bond non ha più costi competitivi. Al suo posto, proprio per avere una maggiore convenienza, il gruppo autostradale si finanzierà attraverso il canale bancario con un prestito di durata quinquennale. Per un ammontare che potrebbe avvicinarsi molto ai 2 miliardi previsti. L’azienda si riserva, in ogni caso, di riprendere in considerazione l’emissione nel momento in cui la fase di volatilità rientrasse.

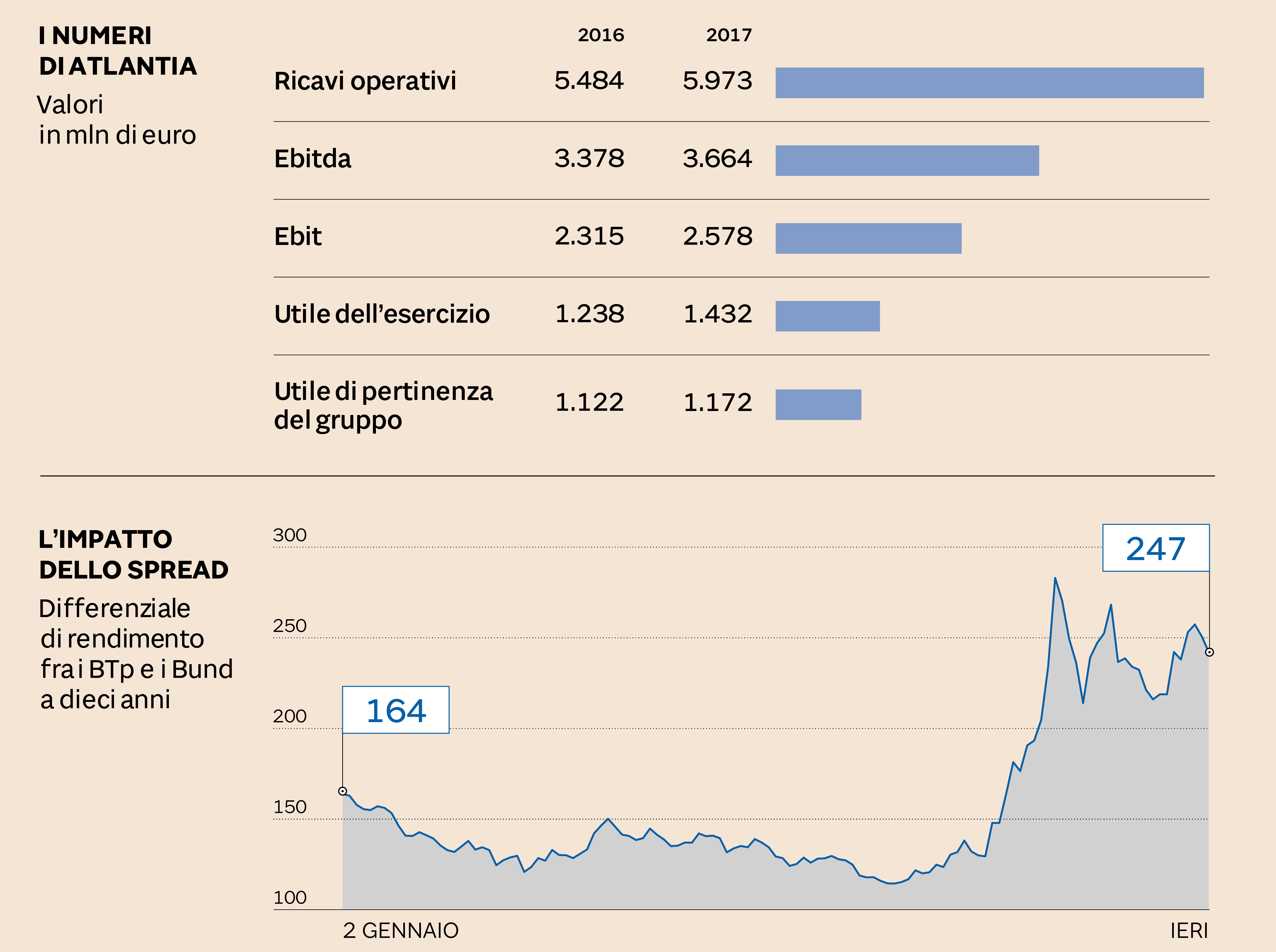

La storia di Atlantia è emblematica per capire come l’aumento del rischio Italia percepito - a torto o ragione - sui mercati stia avendo un primo impatto sul made in Italy. Se sale lo «spread» tra BTp e Bund (ieri ha chiuso a 250 punti base rispetto ai 120 di inizio maggio), sale il costo del finanziamento per tutto ciò che è made in Italy sui mercati finanziari. Perché se il mercato inizia a prezzare un rischio-Paese, lo prezza su tutto: titoli di Stato, titoli bancari e aziendali. E dopo un mese di spread alto (seppur più basso rispetto ai picchi di fine maggio) è esattamente quanto sta accadendo.

Il primo assaggio l’ha dato il 21 giugno Telecom Italia, che ha emesso un bond da 750 milioni offrendo agli investitori un “premio” di circa 50 centesimi rispetto ad altri bond di Telecom Italia già presenti sul mercato. Solitamente le aziende, quando emettono un nuovo titolo, per “ingolosire” gli investitori offrono un pizzico di rendimento aggiuntivo rispetto ad analoghi titoli che loro stesse hanno già sul mercato. È un po’ come le offerte per i nuovi clienti che fanno palestre o vari esercizi commerciali. Il mercato obbligazionario funziona allo stesso modo. Solitamente però questo “premio” (che di fatto è un tasso d’interesse aggiuntivo rispetto ad altri bond già esistenti) si aggira tra i 20 e i 30 punti base, dicono gli esperti. Ma Telecom è stata costretta - testimoniano i banchieri che hanno collocato il bond - ad alzare il “premio” intorno ai 50 punti base rispetto ad obbligazioni simili della stessa società telefonica.

(Fonte: Dati societari)

«Questa cosa ha spaventato un po’ le altre imprese», osserva un operatore del settore. Anche perché il bond di Telecom è stato il primo a riaprire il mercato per le aziende italiane dopo il periodo ad alta volatilità di fine maggio. Tant’è vero che Atlantia, che da un mese ha un bond in cantiere per rifinanziare il suo prestito-ponte, ha preferito non seguire le stesse orme: invece di pagare troppo per finanziarsi sul mercato obbligazionario, ha preferito andare sul canale bancario e risparmiare sui tassi. Le banche sono infatti molto più lente ad aggiornare al rialzo i tassi d’interesse rispetto ai mercati finanziari. Basti pensare che dopo la crisi dello spread del 2011, le banche italiane impiegarono circa 6 mesi per iniziare ad alzare i tassi d’interesse sui nuovi mutui. Per questo Atlantia ha scelto l’opzione bancaria. Purtroppo però il finanziamento è di durata quinquennale, mentre un bond avrebbe potuto essere decennale. Ma questo è un piccolo scotto, pagato sull’altare dello spread, per risparmiare sul tasso d’interesse.

© Riproduzione riservata