La riforma delle pensioni pian piano si mette a fuoco, soprattutto per quanto riguarda i nuovi livelli di fine dell’attività lavorativa, la platea di riferimento e i conseguenti costi. Per molti lavoratori un’opportunità per riorganizzare il proprio percorso di vita, oltre che lavorativo. Per il Governo una sfida importante, visto quanto promesso in campagna elettorale in materia. Il focus dell’Esecutivo è l’equilibrio sui costi: la quota 100 annunciata nei mesi comporta costi rilevanti. Perchè il denaro erogato in forma di pensione, con il sistema a ripartizione, proviene dalla contribuzione di chi è in attività lavorativa.

I paletti li ha indicati il vicepremier Salvini: «Ho chiesto quota 100» o «41 anni e mezzo di contributi» - ha detto l’altra sera a Porta a Porta -, fermo restando che 64 anni come età minima «è un limite troppo alto. Io ho chiesto al massimo 62 anni». Al netto di possibili interventi di fondi solidarietà ed esubero, su cui stanno lavorando i tecnici di area Lega - in particolare Alberto Brambilla -, quanto costerebbe moltiplicare per 4 il numero dei lavoratori che vanno in pensione ogni anno? Secondo quanto elaborato dalla società di ricerca Tabula e curata dall’esperto di previdenza Stefano Patriarca - consulente previdenziale del precedente governo - occorrerebbero 13 miliardi di euro netti, 20 se considerate anche le tasse. I tecnici dell’Esecutivo in carica stanno facendo i loro di calcoli.

VIDEO / Pensioni, ecco come superare la Fornero

Ma ci sono altri calcoli, che toccano agli stessi lavoratori, in caso di riforma della Fornero. Perchè con il sistema contributivo, un numero minore di anni di lavoro e di contributi versati porta a ridurre l’ammontare della pensione percepita. È lecito, dunque, valutare non solo l’età del pensionamento ma anche l’ammontare della rendita vitalizia erogata dal proprio ente previdenziale.

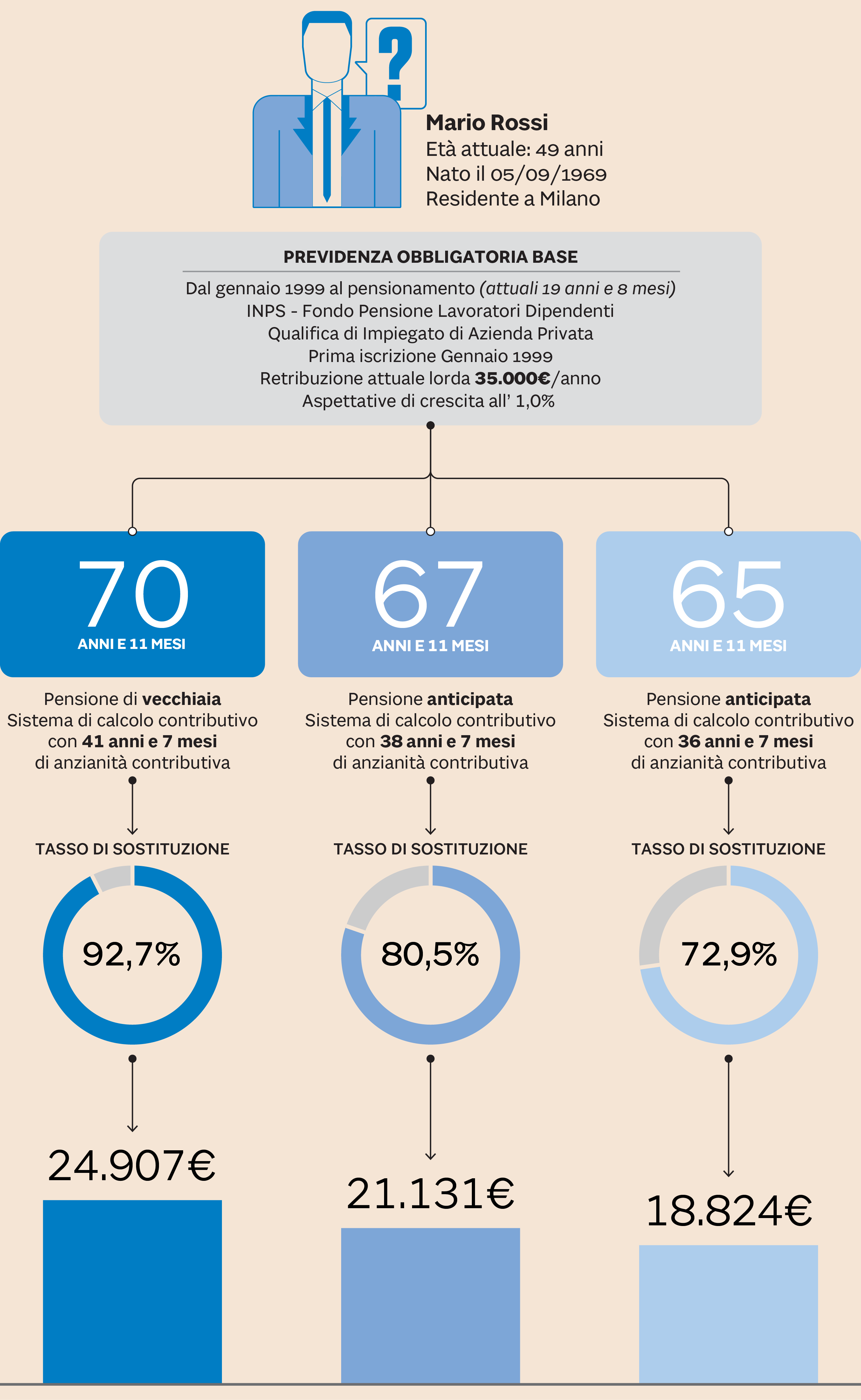

Quanto “peserebbe” dunque l’anticipazione del pensionamento a 62 anni al lavoratore (oltre che al Governo)? È quanto abbiamo provato a calcolare chiedendo alla società di consulenza Epheso di elaborare diversi scenari pensionistici per un lavoratore maschio, nato nel 1969, assunto a 30 anni e con un reddito pari a 35mila euro lordi l’anno (l’ipotesi, ovviamente, tiene conto di una ipotetica carriera continuativa senza buchi contributivi). Rispetto all’età standard per il pensionamento, una pensione anticipata di tre o cinque anni riduce in modo sensibile la pensione per il lavoratore.

Fonte: Epheso

Per ipotizzare di quanto si ridurrebbe la pensione dello stesso lavoratore che uscisse a 62 anni, dobbiamo forzare un po’ l’ipotesi di calcolo, visto che l’età in questione non è contemplata dalla normativa. Per provare a identificare con una certa approssimazione una rendita annua, è possibile ipotizzare una riduzione della rendita per ogni anno di “anticipo” della pensione. Tenendo conto che da 70 a 67 anni il calo è del 5% per anno, mentre tra 67 e 65 la riduzione cresce percentualmente al 5.5% (visto che si impone su basi di calcolo inferiori) che si può ipotizzare salire quasi al 6% in caso di pensionamento a 62 anni.

Morale: nelle ipotesi si cui stanno lavorando i tecnici del Governo, la rendita del nostro lavoratore tipo si attesterebbe vicino ai 16mila euro l’anno, circa novemila diecimila euro l’anno in meno di quanto previsto in caso di pensionamento a 70 anni. Ossia, per utilizzare un altro parametro, un tasso di sostituzione tra ultimo stipendio e primo assegno pensionistico del 45%. A meno che non intervengano i citati fondi di solidarietà o prelievi forzosi aggiuntivi a quelli in essere, a carico dei contribuenti o di altre categorie di pensionati, come quelli «d’oro» ossia con redditi alti, già particolarmente colpiti.

Ripetiamo: è un’elaborazione che tiene conto dell’impatto di molti fattori. Ma che tuttavia risulta utile per aiutare ciascuno a effettuare una valutazione di convenienza sulle proprie esigenze reddituali, una volta smesso di lavorare.

È appena il caso di sottolineare che queste valutazioni vanno iscritte nelle scelte esistenziali di ciascuno: c’è chi andrebbe avanti a lavorare anche ben oltre i 70 anni e chi invece preferirebbe prendere meno, ma lasciare prima o, addirittura, sottoscrivere un prestito - come nel caso dell’Anticipo pensionistico (Ape) - pur di smettere di lavorare. Le norme, ovviamente, devono fornire indicazioni di carattere generale, con le dovute eccezioni (come per quanto riguarda chi svolge lavori usuranti).

Il che porta a una considerazione. L’interesse particolare dei singolo lavoratore è per sua natura ben differente dall’interesse generale di cui si dovrebbe occupare la politica e i policy maker: da una parte l’inevitabile e per certi versi “egoismo” dei singoli, dall’altra la cura della collettività. Ma quale? Quella generale o dei propri elettori? E se estesa all’elettorato degli altri partiti, privilegiando quali generazioni? Si tenga conto, per esempio, che l’Italia è un paese in costante invecchiamento, con un’età media che secondo l’Istat è di 45,2 anni, circa sette anni in più rispetto al 1991. E con gli over 65 che in venticinque anni sono cresciuti da 8,7 milioni a 13,6 milioni, mentre gli under 15 sono scesi dal 15,9 al 13,4% della popolazione totale. Chi tutelare? Gli elettori di oggi o i lavoratori (e pensionati) di domani? Alla politica le scelte selettive.

Facebook: @maloconte

Twitter: @loconte63

N.b. Molti lettori hanno scritto chiedendo chiarimenti in relazione a questo articolo. Per rendere la lettura più agevole preciso alcuni elementi utili alla comprensione.

1. Le aspettative di crescita pari all’1% riguardano lo stipendio del lavoratore preso in esame. Si assume cioè - com’è inevitabile in un’elaborazione che tiene conto di criteri standard e non di profili reali, con buchi contributivi ed esigenze individuali - che la retribuzione lorda del soggetto cresca dell’1% l’anno in modo continuativo fino al termine della sua carriera.

2. Tasso di sostituzione: è la proporzione calcolata in termini percentuali tra ultimo stipendio. Maggiore è il tasso di sostituzione e minore sarà la differenza tra i due fattori.

3. Il tasso di sostituzione lordo è inferiore a quello netto perché la pensione, non avendo i contributi previdenziali da togliere, ha un rapporto più favorevole tra lordo e netto. Nella busta paga del lavoratore, infatti ci sono contributi previdenziali e Irpef, mentre in quella del pensionato solo Irpef.

3. Al di là della proporzione tra ultimo stipendio e primo assegno pensionistico, quel che conta nella definizione della pensione è l’ammontare dei contributi versati nel tempo: minore saranno ammontari contributivi e durata dell’occupazione, minore sarà l’assegno pensionistico. Ovviamente due carriere di eguale durata possono produrre rendite ben differenti, se uno dei due lavoratori ha un reddito superiore e di conseguenza anche i versamenti contributivi. E viceversa. (Ma.l.C.)

© Riproduzione riservata