Il regime forfettario potenziato dal 2019 allarga il solco tra i lavoratori autonomi e i dipendenti. Ma anche tra i titolari di partita Iva tassati con l’Irpef e quelli che beneficeranno della cosiddetta flat tax prevista dalla legge di Bilancio.

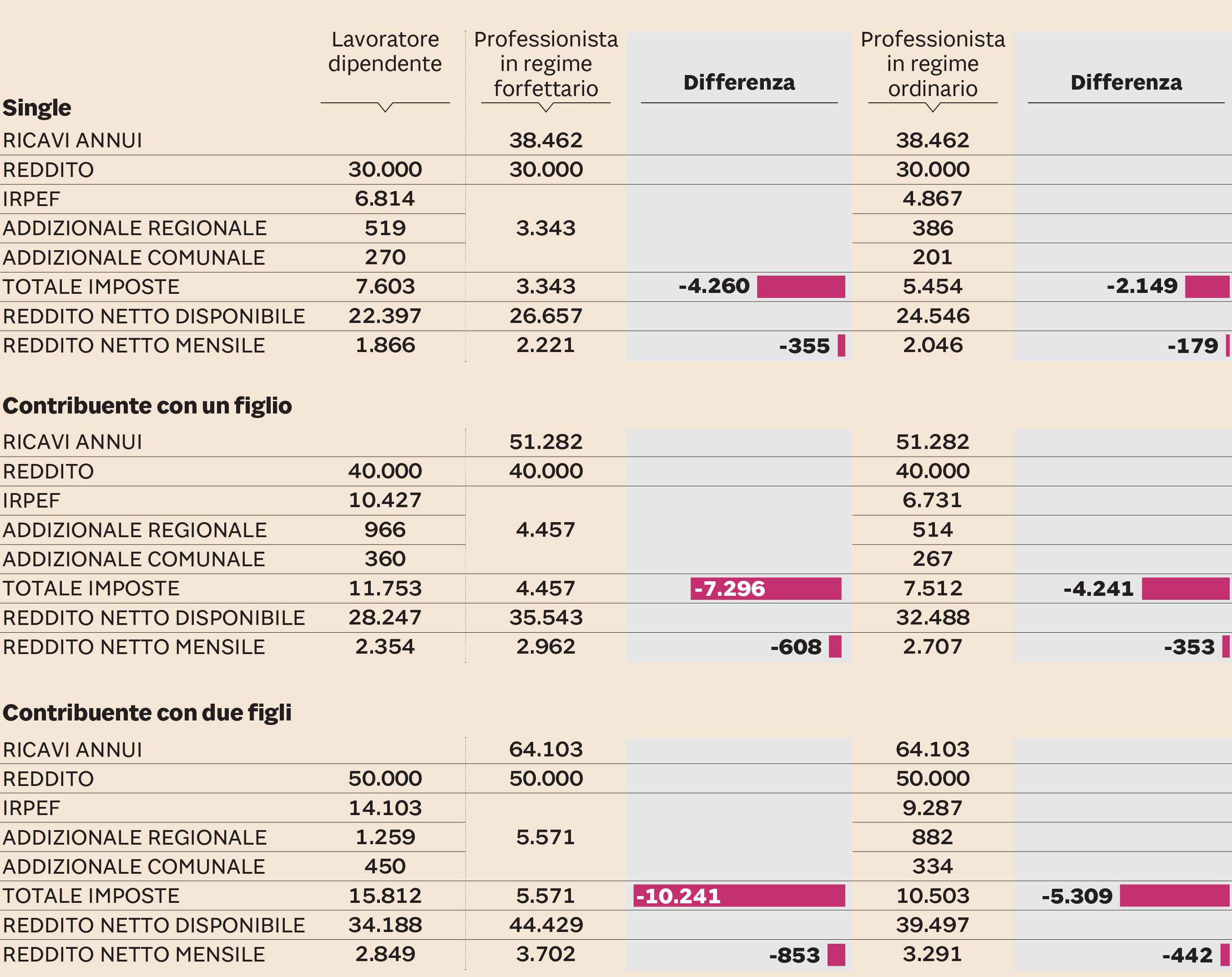

Un professionista con compensi annui di circa 64mila euro pagherà 10.200 euro di imposte in meno rispetto a un lavoratore dipendente con un reddito analogo e due figli a carico. Una differenza di 850 euro al mese. E il risparmio è netto anche in rapporto a un titolare di partita Iva in tassazione ordinaria: 5.300 euro in meno, cioè 440 euro al mese (si veda il grafico).

GUARDA IL VIDEO / La flat tax allarga il divario autonomi-dipendenti

L’entità dei vantaggi cambia in base alle condizioni soggettive, ma il forfettario è quasi sempre più conveniente del prelievo standard con l’Irpef e le sue addizionali. I punti di forza del regime agevolato sono due: l’applicazione di un’aliquota più bassa anche di quella prevista sul primo scaglione Irpef (15% contro 23) e l’abbattimento forfettario - per l’appunto - dei ricavi o compensi. Ad esempio, per i professionisti il reddito è automaticamente considerato pari al 78% del giro d’affari e si possono comunque dedurre i contributi previdenziali.

È chiaro che gli unici casi in cui la tassazione ordinaria può risultare meno onerosa sono quelli in cui il peso dell’Irpef - pur avendo aliquote nominali più elevate - viene fortemente alleggerito da “voci di costo”.

<br>Il confronto tra prelievo applicato a un lavoratore dipendente e un professionista con tassazione ordinaria e in regime forfettario. Valori in euro (Nota: Simulazione effettuata su contribuenti residenti a Roma. Confronto tra lavoratore dipendente e lavoratore autonomo iscritto alla gestione separata Inps con lo stesso reddito lordo. Il reddito dei lavoratori autonomi è stato determinato tenendo conto dell'abbattimento forfettario del 22% dei compensi e della deducibilità integrale dei contributi previdenziali obbligatori versati alla gestione separata dell'Inps nella misura del 25,72%)

Nel caso dei dipendenti, che non possono scomputare in via analitica le “spese di produzione” come i costi di viaggio, si tratta essenzialmente di deduzioni e detrazioni. A parte casi limite, però, è quasi impossibile che i bonus arrivino a pareggiare l’aliquota del 15% flat. E questo vale anche per i redditi più bassi, in cui è maggiore il valore della detrazione sul lavoro dipendente.

Per un lavoratore single che guadagna 30mila euro l’anno, il tax rate (tra Irpef e addizionali) è di 4.260 euro più alto rispetto a un professionista nel forfettario con un reddito analogo, cui corrispondono compensi di poco più di 38mila euro. Anche se il dipendente ha due figli a carico, il divario scende solo a 2.880 euro. È una differenza ampia e, per alcuni osservatori, non del tutto giustificata neppure considerando l’esclusione del rischio d’impresa. Di fatto, al nostro dipendente servono altri bonus, ad esempio legati ai lavori in casa: in particolare, per raggiungere la parità di prelievo, dovrebbe aver investito 57mila euro per ristrutturazioni.

Nel caso degli autonomi e degli imprenditori, la possibilità di arrivare a un tax rate inferiore di quello previsto dal forfettario dipende - oltre che da deduzioni e detrazioni personali - dalle spese legate alla propria attività (che sono deducibili in via analitica al di fuori del forfait). Ma, specialmente per i professionisti, è facile che i costi effettivi siano inferiori al 22% dei compensi già riconosciuto dal forfait.

Si spiega anche così il fatto che nei primi nove mesi di quest’anno abbiano scelto il regime forfettario quattro nuove partite Iva su dieci (il 39,7%, cioè 160.851 contribuenti).

Al di là delle aperture di nuove attività, è stato rilevato che per gli autonomi la convenienza è così alta da generare un incentivo distorto a restare entro i 65mila euro di ricavi, soglia che nel 2019 permetterà di beneficiare del forfait (evitando tra l’altro di applicare l’Iva ed emettere la fattura elettronica). E questo anche a costo di rinunciare a crescere o di sottofatturare, evadendo le imposte. D’altra parte la flat tax al 20% per chi si colloca tra 65 e 100mila euro partirà solo dal 2020.

PER SAPERNE DI PIÙ / Dalla prima fattura alle opzioni: cinque vie d’accesso

Il problema è che i dipendenti non possono scegliere, a meno di non prefigurare uno spostamento dal lavoro stipendiato a quello autonomo. Nell’immediato, comunque, è certo che per i dipendenti e i pensionati le prospettive di riforma fiscale sono rinviate. Anche se la Nota di aggiornamento al Def varata dal Governo prefigura l’avvio di un percorso di riduzione graduale della pressione fiscale su famiglie imprese.

Tutto ciò che arriverà nel 2019, per loro, sono alcune mini-sostitutive. Dalla cedolare secca sugli affitti dei negozi all’aliquota flat del 20% per le lezioni di riparazione date dagli insegnanti. Fino all’imposta fissa di 100 euro per chi ricava meno di 7mila euro dalla raccolta di «prodotti selvatici non legnosi» (funghi, tartufi, bacche eccetera) e piante officinali. E c’è anche un’altra sostitutiva, questa volta riservata a chi arriva dall’estero e prende la residenza al Sud. Ma si tratta di misure che non intaccheranno il grosso delle trattenute subìte da dipendenti e pensionati, da cui nel 2017 è arrivato oltre l’80% dei 182,6 miliardi di gettito Irpef.

© Riproduzione riservata