La guerra dei dazi ha ripreso la scena dei mercati finanziari. Le tensioni tra Cina e Stati Uniti, sfociate in nuove tariffe Usa alle importazioni cinesi, hanno fermato i listini azionari che correvano da inizio anno. I dati economici diffusi la scorsa settimana non hanno avuto la forza di compensare i contrasti tra le due superpotenze e gli investitori si sono rifugiati nelle obbligazioni e nell’oro. Dietro la cortina di fumo della questione doganale, tuttavia, continua il flusso di rilevazioni che saggiano lo stato di salute del mondo reale, dalla produzione industriale cinese, alla crescita dell’Eurozona, ai consumi americani.

Stop alle borse, torna la volatilità

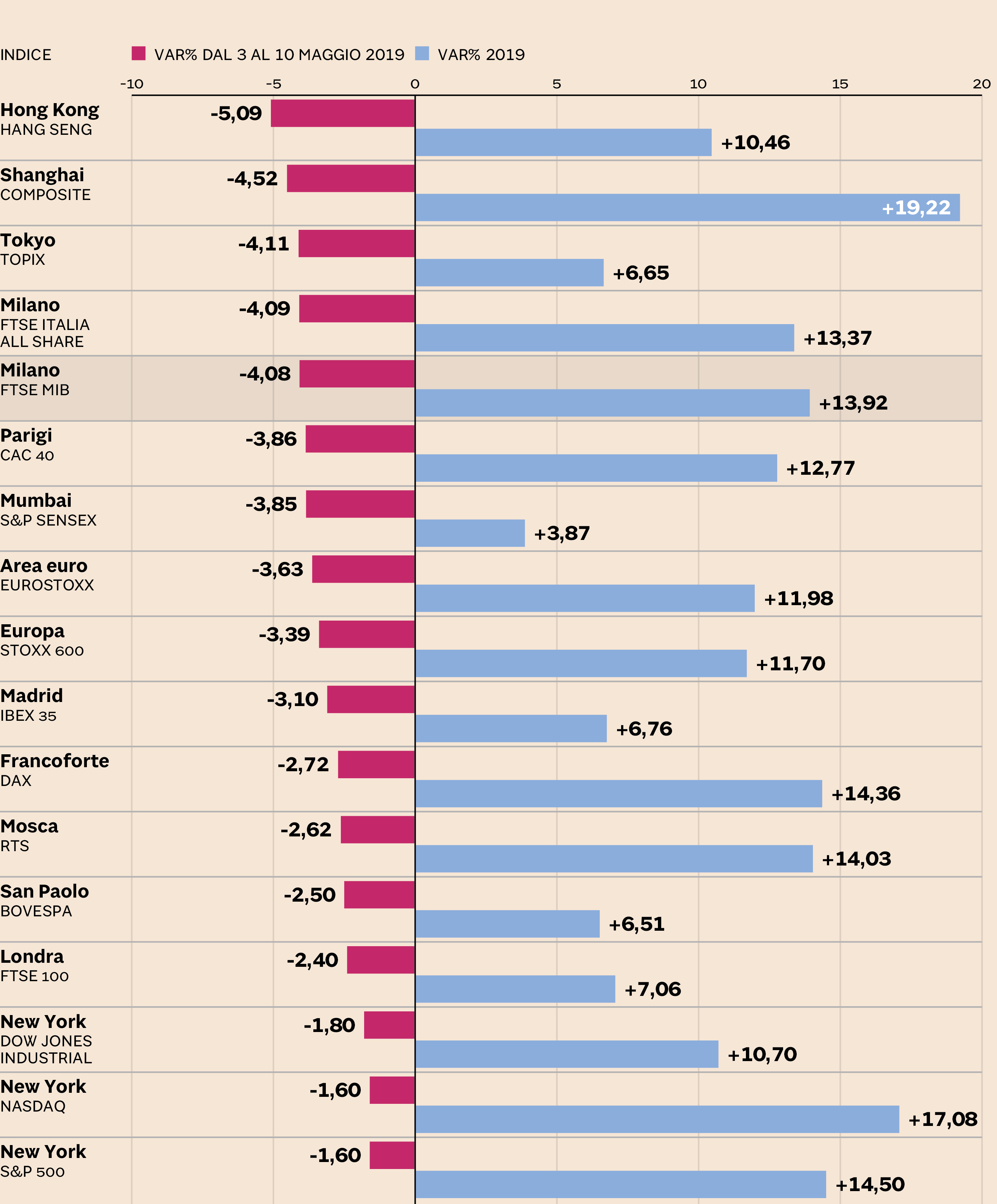

La scorsa settimana è stata la peggiore da gennaio per le piazze azionarie, tutte in perdita. La questione doganale ha appesantito l’umore degli investitori, già delusi nelle speranze per un taglio dei tassi di interesse da parte della banca centrale americana. Solo sul finire delle contrattazioni a New York, le dichiarazioni di Dolad Trump hanno risollevato le sorti di un venerdì nero. La volatilità è tornata a farsi sentire e molto probabilmente resterà viva finché non ci saranno notizie concrete sui negoziati. L’indice Vix, che traccia gli scostamenti dei prezzi delle opzioni americane, è balzato sopra i venti punti (con un salto di dieci misure). A patire di più sotto i colpi delle schermaglie commerciali sono stati i titoli tecnologici del Nasdaq; ma anche le azioni cinesi sono arretrate dai picchi che avevano raggiunto sull’onda dell’ottimismo per un’intesa con Washington. L’Europa ha seguito Wall Street, con Piazza Affari fanalino di coda.

Obbligazioni e oro in sussulto

L’avversione al rischio ha riportato gli investitori sui beni rifugio. L’oro è salito in area 1.290 dollari per oncia, senza - per ora - riuscire a superare quel tetto. Gli acquisti di titoli di Stato tedeschi hanno schiacciato di nuovo i rendimenti in territorio negativo anche per la scadenza decennale (chi li compra è disposto a pagare qualche centesimo anziché ricevere gli interessi). E gli stessi Treasury statunitensi hanno recuperato consenso. Viceversa, i BTp italiani hanno registrato vendite (il rendimento è salito al 2,7% per l’emissione a dieci anni e lo spread si è allargato a 273 punti base).

Dati macro deboli

Le notizie macroeconomiche, passate in sordina, non sono state così sorprendenti da compensare le preoccupazioni per nuovi ostacoli agli scambi internazionali. Anzi. I saldi delle bilance commerciali cinese e statunitensi hanno tradito le aspettative a detrimento della domanda globale. L’aumento degli ordini di fabbrica tedeschi è stato flebile il ciclo europeo resta sotto pressione: la lettura finale delle indicazioni dei responsabili degli acquisti

delle imprese segnala una contrazione della manifattura (soprattutto in Germania) e un rallentamento dei servizi (in particolare in Italia, che si rivela molto vulnerabile alla spinta estera); inoltre, le revisioni alla crescita della Commissione dell’Unione europea sono state limate per tutta l’area (la Germania scende a +0,5% da +1,1% e l’Italia è ultima con +0,1% nel 2019 e +0,7% nel 2020). Nel nostro paese, in aggiunta, il consuntivo di marzo della produzione industriale e delle vendite al dettaglio ha sottratto forza all’attività del primo trimestre (-1,4% la produzione industriale, -3,3% i consumi). Venerdì, infine, l’aumento dell’inflazione Usa (+2% l’indice generale e +2,1% quello depurato dai beni più instabili) ha avallato le dichiarazioni del presidente della Fed Jerome Powell, che aveva definito la stasi dei prezzi temporanea togliendo ai mercati l’illusione di un taglio dei tassi. Però bisognerà attendere la stima su un paniere più legato ai consumi personali (il Pce, Personal Consumer Expenditure) per capire le intenzioni della banca centrale.

Il mercato dei cambi fa da leva

Nel frattempo, il mercato dei cambi è stato asservito ai movimenti azionari. di recente euro e yen avevano finanziato la corsa delle azioni e ora il disfacimento delle posizioni al rialzo provoca il recupero di entrambe le valute. Contro dollaro la moneta unica è tornata sopra 1,12 e lo yen si è rafforzato sotto quota 110.

L’agenda della settimana

Mentre sul fronte politico lo sguardo degli operatori resterà focalizzato sugli sviluppi della negoziazione tra Cina e Stati Uniti sul commercio, dal mondo reale giungeranno statistiche per testare la tenuta dell’economia e la disposizione di famiglie e imprese a investimenti e consumi.

Tra i dati più importanti ci sono:

Martedì 14 maggio

● indice Zew tedescodi maggio sulle prospettive del ciclo in Germania (ad aprile 5,5 la situazione corrente e 3,1 le prospettive)

Mercoledì 15 maggio

●Italia: fatturato e ordini industriali a marzo (a febbraio rispettivamente +0,3% e -2,7% sul mese precedente)

● Eurozona: seconda stima del Pil del primo trimestre (preliminare +0,4% sul trimestre precedente e +1,2% su base annua)

● Stati Uniti: vendite al dettaglio e produzione industriale di aprile (a marzo +1,6% e -0,1% sul mese prima), scorte delle imprese di marzo (+0,3% a febbraio)

● Cina: produzione industriale e vendite al dettaglio di aprile ( a marzo rispettivamente a +8,5% e +8,7% su base annua)

Giovedì 16 maggio

● Italia: stima finale dell’inflazione ad aprile (+0,2% mensile e +0,6% armonizzata su base annua le letture preliminari)

● Stati Uniti: Indice Philly Fed di maggio (8,5 ad aprile), che sintetizza l'andamento dell'attività manifatturiera concentrata nell’area nord orientale; avvio dei cantieri residenziali ad aprile (1,139 milioni a marzo)

● Cina: prezzi delle case in aprile (+10,6% annuo a marzo)

Venerdì 17 maggio

● Area euro: stima finale dell’inflazione ad aprile (preliminare 0,7% mensile e 1,7% annua)

● Stati Uniti: indice di fiducia delle famiglie dell’università del Michigan per maggio (ad aprile 97,2); indice anticipatore dell’economia di aprile (0,4% a marzo)

© Riproduzione riservata