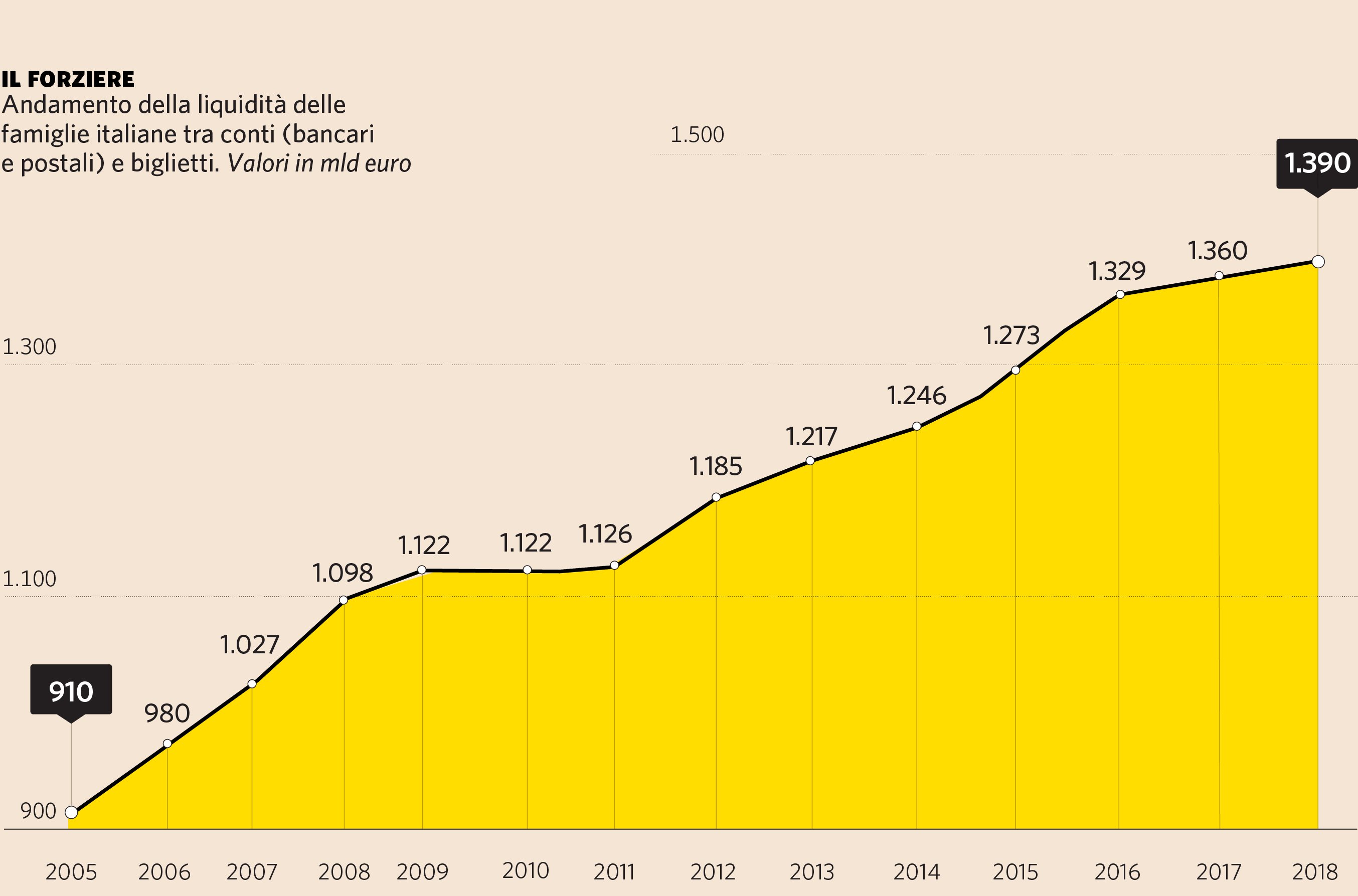

I risparmiatori italiani continuano a navigare in una mare di liquidità. Gli ultimi dati di Bankitalia evidenziano a fine 2018 uno stock di quasi 1.400 miliardi di euro tra conti correnti, depositi e biglietti. Dal 2008, data simbolo della grande crisi, la massa di liquidità è aumentata di circa 300 miliardi. Il trend è stato in costante crescita anche negli ultimi anni nonostante il clima sui mercati finanziari sia stato sicuramente più accomodante (escluso gli ultimi mesi dello scorso anno). Per esempio relativamente ai conti bancari e postali solo nel 2018 il flusso di incremento dello stock è stato di ben 20 miliardi dopo i 25 miliardi circa dell’anno precedente.

GUARDA IL VIDEO: Conti correnti: la tassa occulta sui risparmi degli italiani vale 10 miliardi

Rendimenti a zero

Il fattore distintivo dell’ultimo decennio è stato il massiccio intervento delle banche centrali con i tassi spinti a zero. Questo

ha determinato rendimenti nulli anche per i conti correnti. Oggi nell’area euro il tasso di riferimento Bce resta ancorato

a zero e per strappare qualche decimale occorre vincolare i propri soldi su un conto deposito. L’assenza di alternative remunerative

a rischio zero spinge i risparmiatori a tenere i soldi sul conto anche se la gestione costa secondo l’ultima indagine di Banca

d’Italia (in media 79 euro annui quelli tradizionali e 15 euro per quelli online).

GUARDA IL VIDEO. L’eterno ritorno della patrimoniale

«Un fattore che spinge a detenere l’elevata liquidità sui conti correnti – commenta Matteo Serio, direttore commerciale e socio AcomeA Sgr – è la scarsa conoscenza presso il pubblico di prodotti alternativi ai buoni fruttiferi e conti deposito, che oggi presentano rendimenti pressoché nulli a causa dei tassi monetari dell’area euro. In assenza di alternative conosciute, si lasciano i soldi sul conto senza ponderare i costi occulti, dall’inflazione ai mancati guadagni con altre strategie più efficienti».

(Fonte: elaborazione su dati Banca d'Italia e Istat)

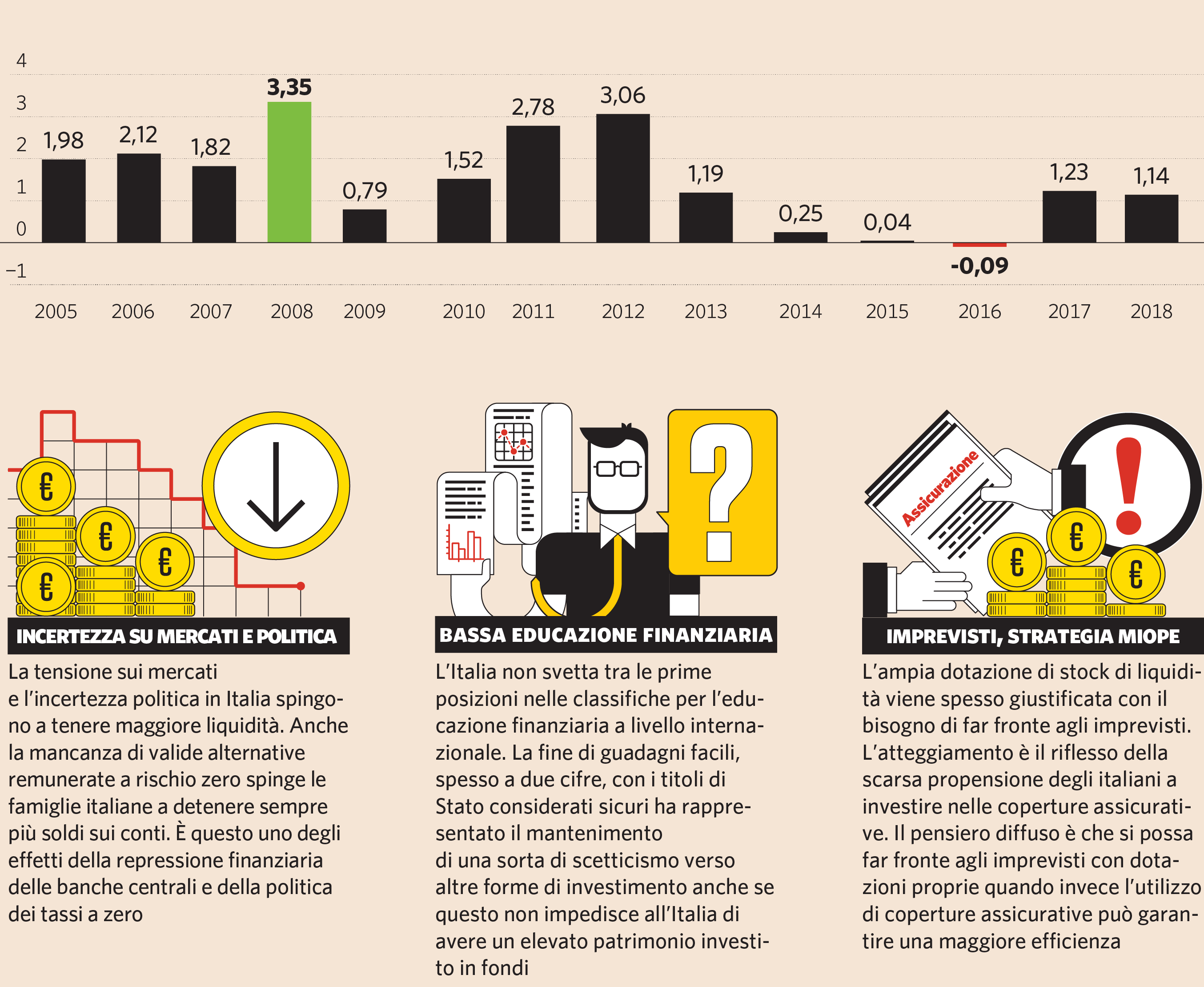

Il peso dell’inflazione

La massiccia esposizione alla liquidità espone a rischi palesi (le regole sul bail in per chi ha oltre 100mila euro oppure una tassazione patrimoniale) e rischi occulti come l’inflazione. Il risparmiatore medio

snobba l’impatto del rialzo dei prezzi anche perché negli ultimi anni l’aumento del costo della vita è decisamente più contenuto

rispetto a 20 o 30 anni fa. Ma l’inflazione continua a lavorare in silenzio e nel 2018 è stata in media poco sopra l’1%, inferiore

alla media dell’area euro. Questo non impedisce che, in assenza di rendimenti, l’inflazione di fatto abbia «bruciato» almeno

10 miliardi di euro (visto che alcuni depositi sono remunerati). Un costo implicito che impone comunque di valutare strategie

alternative, almeno per una parte della liquidità non necessaria, ponderando i rischi. L’obiettivo è quello di puntare su

asset «sicuri» a bassa volatilità che possano evitare perdite durante la vita dell’investimento, per poter essere ritirate

in qualsiasi momento.

«Ad esempio – continua Serio – oggi i fondi di liquidità tradizionali non rendono nulla perché hanno strategie poco diversificate

e concentrate su aree specifiche. Invece, ci sono fondi, ancora poco diffusi in Italia, che vanno a ottimizzare la gestione

della liquidità a livello globale, in base alle differenti curve dei rendimenti, e i ritorni sono positivi. Oggi sono appannaggio

soprattutto del private banking, ma potrebbero essere impiegati anche per il retail».

Andamento dell'inflazione media in Italia dal 2005 al 2018. Dati in % (Fonte: ufficio studi Sole 24 Ore)

Educazione e previdenza

Non bisogna dimenticare inoltre anche il basso livello di educazione finanziaria, dove il nostro Paese è presente in fondo

alle classifiche internazionali. Questo non agevola a trovare soluzioni alternative come i piani di accumulo su asset class

con un profilo di rischio/rendimento più elevato. Spesso è difficile spingere verso altre soluzioni persone che sono tradizionalmente

legate alla liquidità e percepiscono le asset class di investimento solo come rischio.

«Un altro fatto che spinge gli italiani a essere molto liquidi – conclude Serio – è la scarsa copertura assicurativa. Siamo

un popolo che, se escludiamo la copertura obbligatoria per l’auto, ricorre poco frequentemente ad altre coperture (dal Vita,

al rischio invalidità e altro). Si tengono i soldi sul conto per far fronte alle emergenze ma non è una soluzione efficiente».

In Italia si spendono 100 miliardi per il gioco d’azzardo mentre alle polizze contro i rischi gravi vanno solo 4,8 miliardi.

© Riproduzione riservata