Soft-Brexit, hard Brexit o rinvio. Questa, nell'ordine, la scaletta di appuntamenti per il parlamento britannico fissata dalla May. Finora la strategia del primo ministro inglese è apparsa un po' impacciata, come sancito dalla clamorosa sconfitta della sua proposta di deal (accordo per l'uscita dall'UE) nel voto di metà gennaio alla Camera dei Comuni. Ma ora che la data ultima per siglare il divorzio incombe (29 marzo), Downing Street accelera per trovare i consensi necessari. Soprattutto perché le alternative all'accordo negoziato dalla May con Bruxelles (il soft-Brexit appunto) sembrano sufficientemente peggiori.

Una è il rinvio, che però prolungherebbe il clima di incertezza mal sopportato da entrambe le sponde della Manica. Per Bruxelles una proroga rischierebbe di creare un grattacapo alle elezioni di maggio, dato che i seggi dei politici inglesi al parlamento europeo sono stati già riassorbiti (e in parte anche riassegnati). Ma soprattutto, nel Regno Unito sono in molti a temere un rinvio che potrebbe trasformarsi in un remain. In ogni caso, il rinvio è per definizione un esito temporaneo, mentre la vera alternativa al piano May è l'hard Brexit, cioè l'uscita senza accordo (no deal).

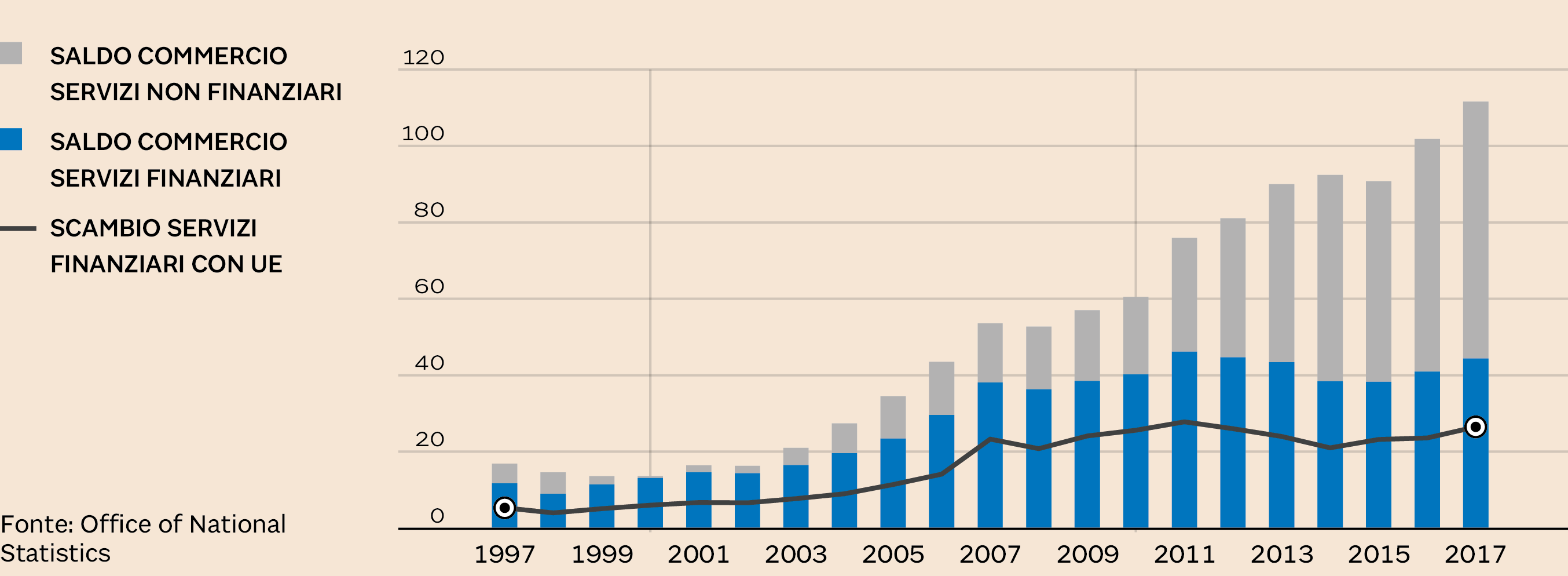

Per proteggersi da un simile cigno nero, il Regno Unito ha messo in campo varie tutele, tra cui l'attivazione di linee di credito della Bank of England con le principali banche centrali del pianeta (c.d. currency swap lines). Si tratta di un sistema di assicurazione bilaterale tra banche centrali per scambiarsi liquidità in valuta estera necessaria a far fronte a richieste delle rispettive banche private domestiche (la principale alternativa essendo le riserve già detenute dall'autorità monetaria). Questa, come le altre misure straordinarie approntate, può aiutare a contenere la volatilità della sterlina e, più in generale, a ridurre i danni immediati di un esito inatteso delle votazioni della prossima settimana, ma difficilmente potrebbe compensare lo spiazzamento che un no deal produrrebbe sulla finanza britannica. Infatti, in tal caso il Regno Unito perderebbe il periodo di transizione di almeno 21 mesi – fino a fine 2020 – garantito dall'accordo May durante il quale, mentre i negoziati proseguono, l'assetto attuale sarebbe preservato (a parte l'esclusione dalle istituzioni UE e, quindi, dalla partecipazione al processo legislativo Europeo). Una garanzia non da poco, specie per la City che avrebbe il tempo di attrezzarsi per conservare la posizione di leadership come hub finanziario internazionale dove – anche grazie al liberismo thatcheriano – siede comodamente da oltre 30 anni. Nel 2017 il saldo dell'import-export di servizi finanziari è stato di 44,4 miliardi sterline, pari al 40% dell'intero commercio di servizi con l'estero, e il 60% di questi scambi finanziari avviene col resto dell'UE.

L'uscita dall'Unione comporterebbe probabilmente la perdita del passaporto Europeo che ha garantito alla City uno sbocco sicuro nel vecchio continente e il periodo di grazia previsto dall'accordo May potrebbe essere usato per trovare nuovi equilibri attraverso un dialogo costruttivo sulla regolamentazione finanziaria reciproca (la May lo chiama ‘structured regulatory dialogue'). Di contro l'hard Brexit complicherebbe parecchio la vita alla finanza londinese che, per dirne una, non potrebbe più raggiungere a distanza un larga fetta della sua clientela UE: per costruirsi delle ‘costole' (offshoots) nel continente servirebbe tempo, ma intanto si perderebbe business e si sarebbe più esposti alla concorrenza di operatori già in loco.

Aspetti che sin dal 2016 hanno indotto le banche e gli asset manager inglesi ad approntare soluzioni ad hoc, ad esempio aprendo sedi nell'UE (relocation) ma anche riorientando il loro business verso i mercati extra-UE. Non è un mistero infatti l'aumento del collegamento finanziario tra Cina e Regno Unito come emerge dall'analisi delle currency swap lines riportata in varie ricerche tra cui quelle della Bank of England. Il quadro conferma una crescente rilevanza dei legami finanziari tra le banche centrali dei due paesi. Da ultimo a novembre 2018 è stata rinnovata una linea di credito tra Cina e UK di 350 miliardi di yuan, importo paragonabile a quello tra il dragone e l'intera Eurozona. E la City è più grande piazza di scambio dello yuan dopo la Cina, con picchi di volumi giornalieri delle transazioni di oltre 70 miliardi di dollari, nonché leader del mercato offshore di valuta cinese. Ovviamente dietro a questi rapporti finanziari si muovono tanto l'economia finanziaria che quella reale e in molti credono che il Regno Unito miri a diventare il gestore finanziario dell'enorme montagna di risparmio cinese, un quarto di quello dell'intero pianeta.

Ma la diversificazione geografica degli affari è un processo lento e influenzato anche dall'apertura che le controparti estere mostreranno verso un'Inghilterra che mette in discussione la stabilità dello status quo. In più, oltre alle lobby finanziarie della City, anche molti colossi della manifattura con stabilimenti nel Regno Unito (tra gli ultimi BMW, Toyota e Bombardier) si sono detti pronti a considerare lo spostamento della produzione altrove in caso di hard Brexit. Tutti segnali che anche i Brexiters più radicali dovranno ponderare bene in vista del voto della prossima settimana. A gennaio la May ha perso sul backstop irlandese, ossia la clausola del negoziato con l'UE secondo cui, se alla fine del periodo di transizione non si troverà una soluzione condivisa per garantire un confine non rigido tra l'Irlanda del Nord e quella del Sud, tra le due Irlande resterà in piedi a tempo indeterminato un'unione doganale salvo recesso deciso da entrambe le parti.

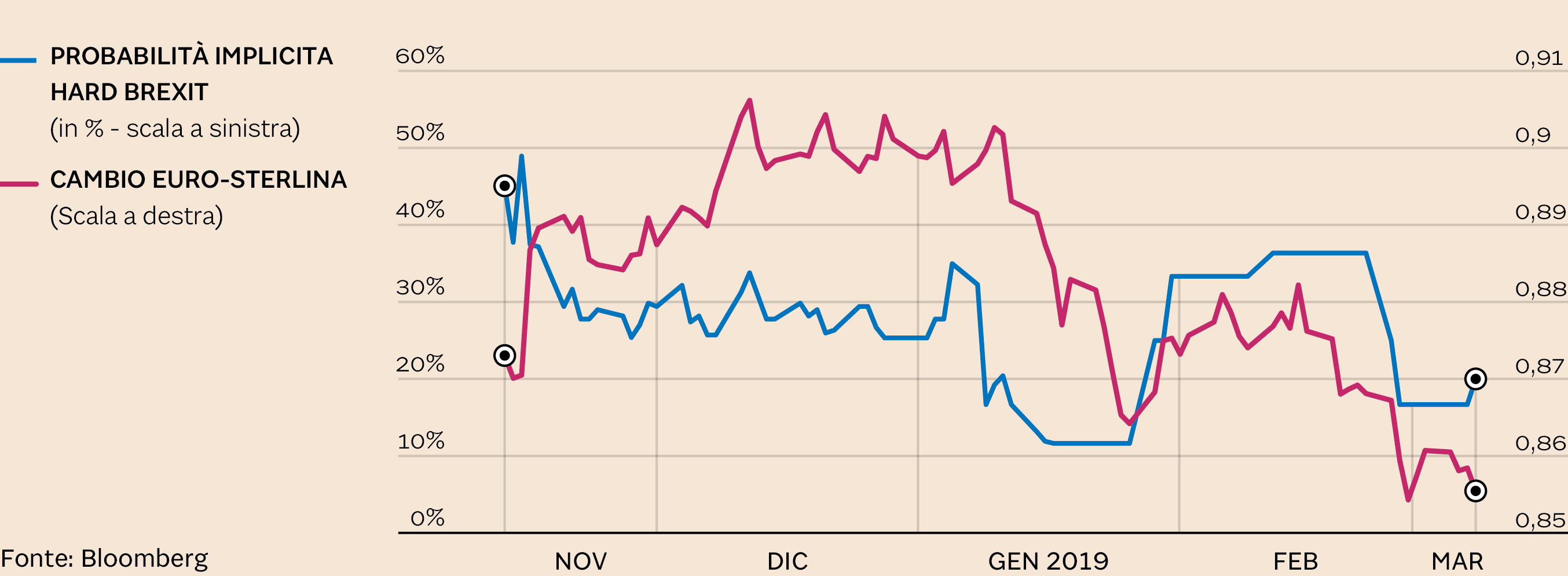

Gli hard Brexiters, che sognano di affrancarsi dall'Europa per diventare un'area di libero scambio, sinora hanno rifiutato di conservare un legame così forte con l'UE e hanno chiesto di trovare un altro tipo di accordo sul confine irlandese, ad esempio un backstop temporaneo cosa che però Bruxelles non è disposta a concedere. D'altro canto un irrigidimento eccessivo su questo tema potrebbe rivelarsi inopportuno anche in ragione dell'importanza dell'Irlanda del Sud per l'economia britannica. Da sola la Repubblica irlandese cuba il 5,5% dell'export inglese ed è l'unico partner europeo verso cui il Regno Unito vanta un significativo avanzo commerciale (12,2 miliardi di sterline nel 2017). A meno di un mese dal D-day, anche i secessionisti più convinti potrebbero doversi accontentare di minime concessioni sulla questione backstop pur di portare a casa l'uscita. Non a caso nelle ultime due settimane il cambio della sterlina ha frenato la sua discesa seppure in un contesto volatile, indicando che i mercati quotano una più elevata probabilità di un esito non traumatico dal voto della prossima settimana. E non è detto che sia un rinvio: alla fine la May potrebbe spuntarla.

Economista

@MarcelloMinenna

© Riproduzione riservata