La parola tapering così difficilmente traducibile dall’inglese all’italiano, non monopolizzava così tanto l’attenzione e anche le cronache nazionali da almeno tre anni. Da quando cioè la Federal Reserve - prima banca centrale mondiale per influenza, attività e anche rapidità di esecuzione nella politica monetaria - decise di attuare un taglio progressivo agli acquisti di asset deciso qualche anno prima per scongiurare il tracollo del mondo finanziario e in questo modo avviare la strategia d’uscita dal cosiddetto quantitative easing: il tapering dunque.

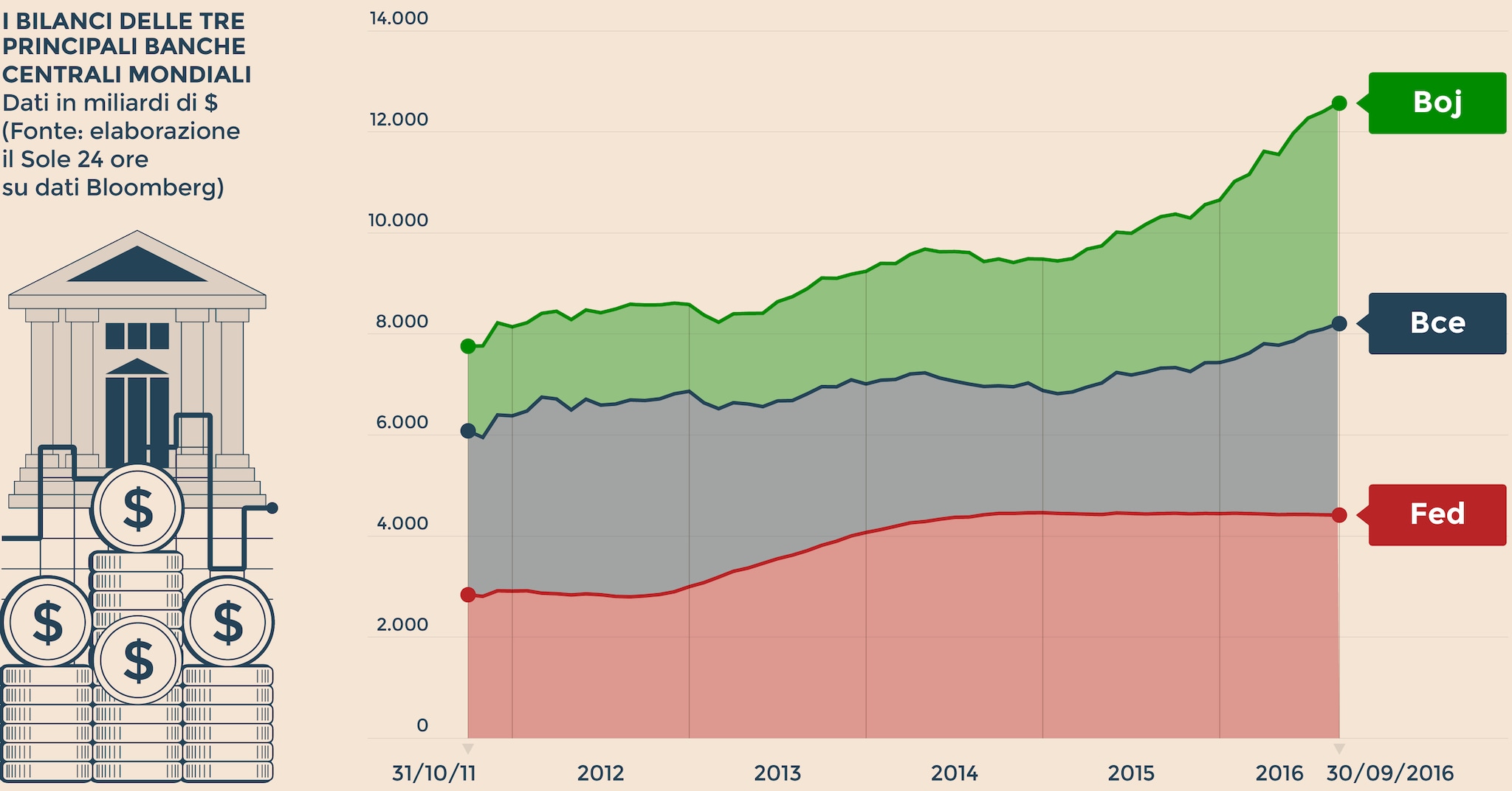

Il fatto che se ne stia parlando per la Bce (a sproposito, o quantomeno esagerando la portata di certe congetture, come hanno a più riprese rimarcato diversi esponenti del board Eurotower) favorisce una più generale riflessione sulla fase attraversata delle banche centrali e dalle loro politiche. Se una sorta di ripensamento rispetto alle strategie con cui per anni si è di fatto inondato i mercati di liquidità sembra essere all’opera, i dati attuali raccontano per il momento un’altra storia: sommati assieme i bilanci di Fed, Bce e Banca del Giappone (BoJ) sono al massimo della loro portata storica (quasi 13mila miliardi di dollari) e per di più in continua espansione. E questo vale anche se si considera la Banca d’Inghilterra (BoE), i cui dati più aggiornati sono calcolati con criteri differenti e quindi non direttamente confrontabili.

Tutto questo avviene perché la politica della Fed, che potrebbe davvero aumentare di nuovo i tassi a dicembre (il mercato assegna ormai una probabilità superiore al 60% a una simile ipotesi) specie se dai dati sull’occupazione diffusi oggi e dai successivi arriveranno ulteriori indicazioni favorevoli, non può però ancora essere considerata a tutti gli effetti restrittiva, tanto che il suo bilancio resta fermo attorno 4.400-4.500 miliardi di dollari da ormai 2 anni. Altrettanto può dirsi per la BoE, che per di più ha virato bruscamente dopo il referendum Brexit tornando a ridurre i tassi allo 0,25% per la prima volta dal 2009, mentre Bce e BoJ continuano a essere in accelerazione (Tokyo è addirittura in procinto di superare Washington per asset) e contribuiscono a creare liquidità.

Quando si parla di tapering ci si riferisce in effetti al futuro: a ciò che potrebbe avvenire da qui a qualche mese, alle strategie di uscita da intraprendere prima o poi per tornare a un mondo più «normale». Nonostante i segnali di stabilizzazione che si intravedono qua e là sui mercati (Cina e Paesi emergenti da una parte, materie prime dall’altra) e quelli appena promettenti sul fronte macro (un recupero dell’inflazione, per ora peraltro minimo e a macchia di leopardo) la sensazione generale è che sul terreno della politica monetaria la fase di normalizzazione non sia ancora necessariamente ancora alle porte.

La novità più significativa delle ultime settimane, i cui effetti sui mercati si stanno dimostrando decisamente più persistenti rispetto a quelli a cui si è assistito dopo la diffusione dei rumor sul tapering Bce, è in fin dei conti l’azione con cui la BoJ ha iniziato a controllare il livello del tasso del decennale giapponese. Quello che molti definiscono ormai qualitative easing si sta traducendo in un aumento dei rendimenti dei titoli di Stato più accentuato sulle scadenze lunghe che su quelle brevi: in gergo finanziario si parla di irripidimento della curva dei tassi, fenomeno che si è esteso subito dal Giappone all’Europa (meno agli Stati Uniti) e che come risultato immediato allevia le pene del sistema bancario i cui margini sono schiacciati dai tassi zero. Più che dal tapering, le prove di rientro alla normalità passano per il momento da questa via.

© Riproduzione riservata