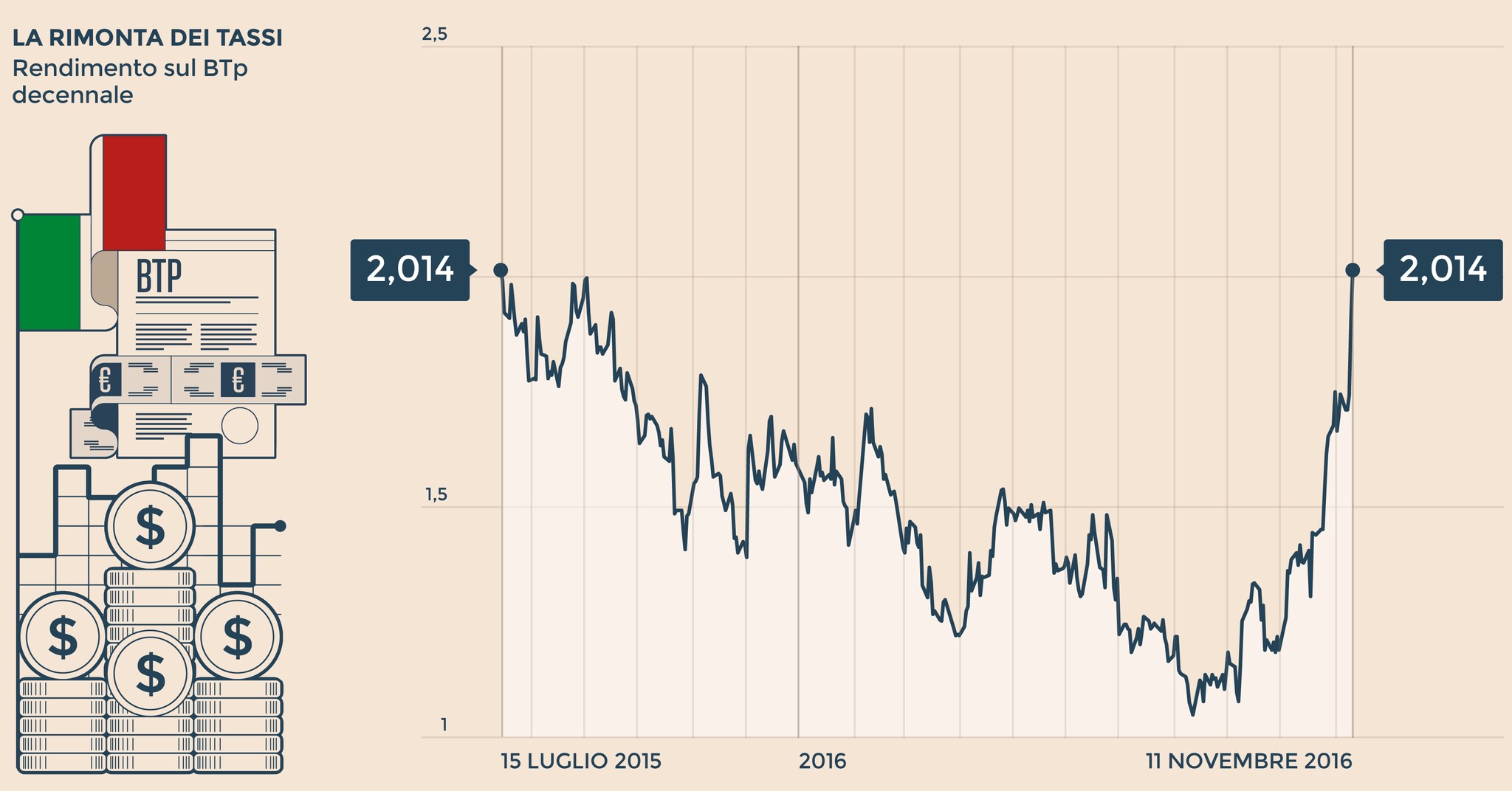

Per ritrovare il rendimento del BTp decennale al 2% occorre fare un salto indietro al luglio 2015. Erano i giorni successivi al referendum greco e le incertezze legate alla permanenza di Atene nell'Eurozona si stavano lentamente disperdendo, lasciando spazio a un periodo di relativa stabilità all'interno del quale la successiva accelerazione della Bce nel suo piano di riacquisti (datata marzo 2016) avrebbe poi creato lo spazio per andare almeno a sfiorare la soglia dell'1 per cento.

Oggi, a distanza di 16 mesi, la situazione è decisamente capovolta, e per capire dove possa andare il tasso dei nostri titoli di Stato occorre fare un passo indietro in modo di analizzare da dove sia partito il movimento che ha fatto quasi raddoppiare i tassi nello spazio di appena novanta giorni.

Il ritorno dell'inflazione…

Il primo motivo del rialzo dei tassi può essere in qualche modo definito strutturale: il mondo intero si è convinto che l'inflazione, la grande assente degli ultimi anni, sia ormai sul punto di tornare con tutte le sue forze o quasi. Di qui il ragionamento che porta in generale a pensare a un atteggiamento più restrittivo (o quantomeno di minor espansione) da parte delle Banche centrali e, di conseguenza, l'aumento dei tassi obbligazionari in particolare sulle lunghe scadenze.

Un effetto che si è decisamente ampliato (non senza sorpresa) dopo l'elezione di Donald Trump, la cui presidenza si preannuncia accompagnata da un periodo di espansione fiscale che a sua volta creerà maggior debito da una parte e maggior inflazione dall’altra: due elementi che potrebbero indurre la Federal Reserve (la cui presidenza Yellen viene a questo punto messa in dubbio) a un atteggiamento più aggressivo sui tassi nel medio e lungo termine.

Rendimento sul BTp decennale

…ma non in Europa

Il dubbio, sotto questo aspetto, è se l'inflazione sia sul punto di tornare anche in Europa, dove i rendimenti si stanno muovendo nella stessa direzione di quelli di Usa e Gran Bretagna (qui è la svalutazione della sterlina post Brexit che sta influendo sulle aspettative sui prezzi al consumo), ma dove probabilmente tutta questa pressione sui prezzi non la si vede. A ottobre l'indice generale è sì risalito allo 0,5%, ma soprattutto per effetto del recupero dei prezzi petroliferi (che si potrebbe protrarre, su base annua, almeno fino alla prossima primavera) mentre l'indice “core”, che esclude dal computo le voci più volatili, resta piantato a quello 0,8% che resta assai lontano dagli obiettivi Bce per il lungo periodo (“sotto, ma vicino al 2%”).

I dubbi sulla politica monetaria

Qui però si innesta un altro argomento che riguarda più da vicino l'Eurozona, ovvero i dubbi che il mercato si pone sulla durata e sull'effettività della politica monetaria ultra-espansiva che ha accompagnato questi ultimi anni. Parte del movimento sui tassi è stato infatti innescato dai rumor di mercato sollevati sul cosiddetto “tapering” da parte della Bce, cioè sul progressivo allentamento delle misure di stimolo monetario che potrebbe avvenire dal 2017 in poi. Vere o false che siano le indiscrezioni (che non sono mai state confermate dai diretti interessati a Francoforte) il problema è reale, e lo dimostra il fatto che a livello globale il movimento sui tassi è stato in fondo innescato dalla decisione di settembre della Banca centrale del Giappone di cambiare obiettivo e cercare di tenere sotto controllo i rendimenti del titolo di Stato decennale nipponico: mossa che per molti è stata un'ammissione indiretta dell'inefficacia di certe politiche fin lì attuate.

Il nodo Italia

Da ultimi, ma non per importanza, restano da analizzare i motivi specifici che in questo momento stanno penalizzando l'Italia a scapito del resto d'Europa. Occorre infatti ricordare che nel luglio 2015 il differenziale dei rendimenti fra il nostro BTp decennale e il Bund tedesco viaggiava attorno quota 130, ovvero circa 30 punti in meno rispetto ai valori odierni. Volendo semplificare, si può anche addebitare questa differenza alla maggior incertezza che adesso grava sul nostro Paese in vista ovviamente dell'ormai prossimo referendum costituzionale: il rischio politico, se così si può chiamare, si è adesso trasferito tutto o quasi su di noi. Tutto ciò è ancora più evidente nello spread che ci separa dalla Spagna: prima in parità, poi a favore dei BTp, ora di nuovo a vantaggio dei Bonos per addirittura 50 punti base. Madrid ha a fatica trovato un Governo, il nostro appare oggi molto meno saldo rispetto a qualche mese fa.

Il gioco delle tre forze

In conclusione, delle tre forze che hanno contribuito a riportare in alto il rendimento dei BTp ce n'é una (la tendenza globale al rialzo dei tassi a lungo termine) che difficilmente potrà essere frenata, una che potrebbe anche placarsi (il presunto ritorno dell'inflazione in Europa e i dubbi sulla portata e sull'efficacia delle politiche Bce) e una, infine, che potrebbe giocare da fattore di “disturbo” temporaneo. Ma se l'eventuale prevalenza dei “no” al referendum del 4 dicembre dovesse far precipitare di nuovo il Paese nel caos politico, con possibili elezioni anticipate, sui mercati obbligazionari (e non solo) ci sarebbe probabilmente da allacciare le cinture di sicurezza.

© Riproduzione riservata