Una Bce più colomba del previsto (difatti ha allungato a dicembre la scadenza del quantitative easing, proiettando uno scenario di tassi invariati almeno fino all’estate 2019 e in ogni caso bassi a lungo) tocca da vicino anche i portafogli di risparmiatori e mutuatari. Del resto, che la decisione di Mario Draghi abbia in parte sorpreso i mercati lo si è visto dalla reazione dei mercati: euro subito giù sul dollaro e acquisti sui titoli governativi europei (con conseguente riduzione dei tassi). Ciò vuol dire che la decisione presa ieri a Riga dal consiglio direttivo di attuare un «soft tapering» impatterà anche su conti di deposito e mutui.

Prolungare l’attuale fase di tassi bassi (addirittura sottozero se osserviamo il tasso sui depositi fissato a -0,4%) renderà sempre più complicato per le banche offrire remunerazioni interessanti sui conti di deposito. Al di là di isolate promozioni (che arrivano a garantire fino al 2,5% annuo lordo, ma a fronte di giacenze non svincolabili fino a 60 mesi) oggi l’offerta di uno dei prodotti che in passato aveva attirato l’interesse dei risparmiatori è piuttosto magra. Se si opta per le condizioni migliori, mantenendo però la possibilità di svincolare la liquidità in caso di emergenza, non si va tanto oltre l’1% lordo. Ed è probabile che l’ultima mossa della Bce non esorterà le banche a fare di meglio. Così come contribuirà a mantenere poco attraenti, soprattutto sulle durate brevi, i titoli di Stato dell’area euro.

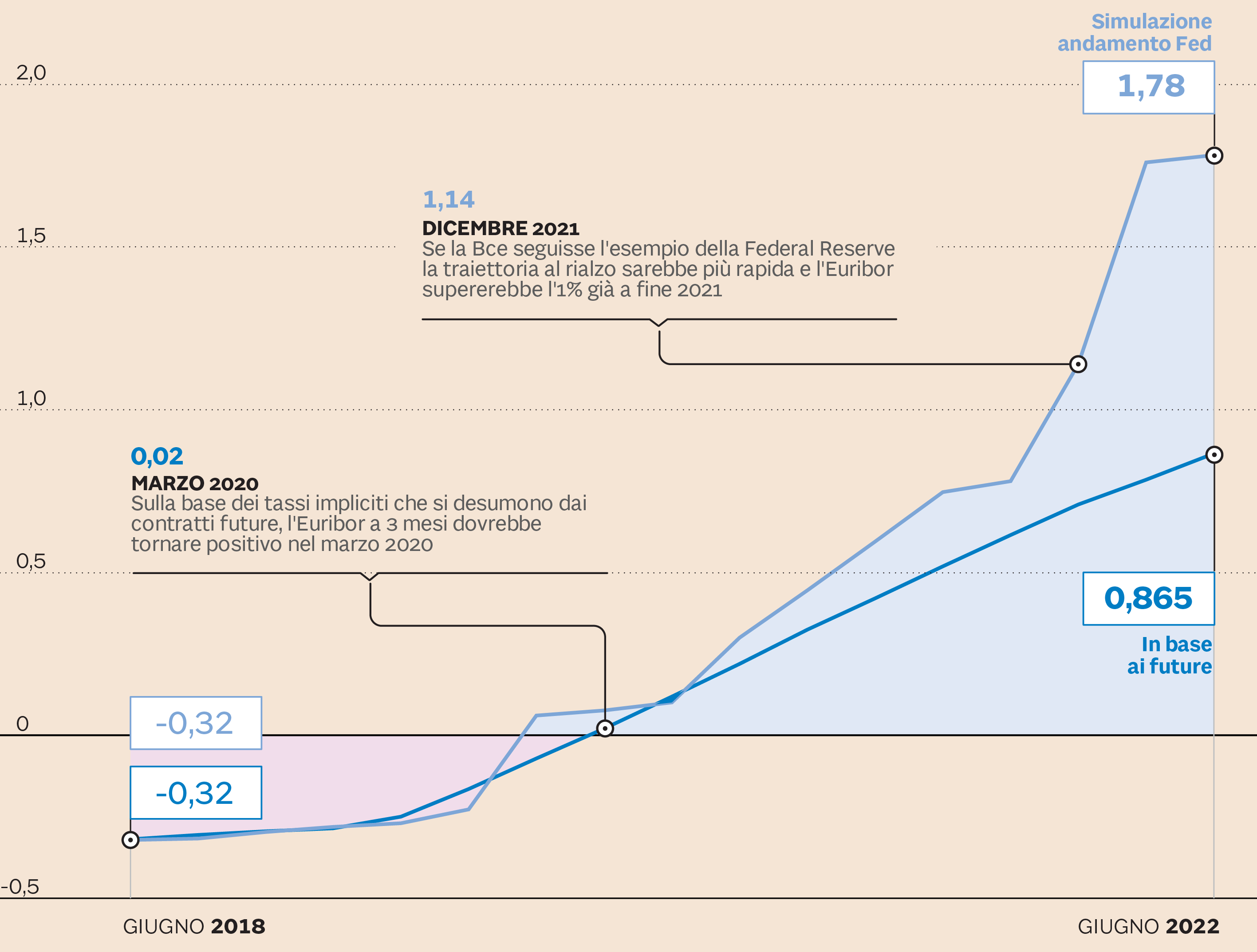

Sul versante mutui invece le notizie sono più incoraggianti. Tanto sui nuovi prodotti a tasso fisso che sui nuovi (e vecchi) tassi variabili. A poche ore dall’annuncio della Bce i tassi del Bund tedesco sono mediamente scesi di 4-5 punti base su tutta la curva. Se questo trend proseguirà non è da escludere che nei prossimi giorni anche gli indici Eurirs (che sono collegati al Bund e sulla base dei quali viene congelata nel giorno della stipula la rata del tasso fisso) perderanno qualche punto base, a vantaggio del costo finale dei nuovi finanziamenti ipotecari a tasso fisso (a patto che le banche non decidano di aumentare la seconda gamba di cui si compone il tasso, ovvero lo spread). Allo stesso tempo prolungare il piano espansivo e rinviare la prossima stretta dà più respiro al tasso variabile. Siamo da tempo sicuri che gli attuali livelli degli Euribor (-0,32% quello trimestrale e -0,37% il mensile) più in basso di così non potranno andare. Ma a questo punto Draghi ha lasciato intendere che il quadro resterà tale almeno per un altro anno.

Spingendo lo sguardo un po’ più avanti nel tempo, come è opportuno fare visto che la durata del mutuo è in genere decisamente lunga, si può tentare di desumere l’andamento degli Euribor (e quindi delle rate variabili) da quello sperimentato negli ultimi anni dai tassi dei Libor statunitensi. La Bce arriverà infatti all’appuntamento con la fine del quantitative easing con quattro anni di ritardo rispetto alla Federal Reserve, la banca centrale americana, ed è presumibile che compia i suoi stessi passi in maniera sequenziale (dopo il cosiddetto tapering prima il rialzo dei tassi, poi in una fase successiva la riduzione del bilancio) con i conseguenti effetti sui tassi del mercato monetario.

Così, proiettando sugli Euribor la traiettoria seguita dai Libor a partire dalla fine del 2014 (data in cui è appunto terminato il piano di riacquisti Usa) avremmo per il tasso dell’Eurozona un ritorno a valori positivi fra un anno e mezzo, cioè negli ultimi mesi del 2019, mentre per raggiungere l’1% occorrerebbe attendere altri due anni. Un ritorno a un tasso simile comporterebbe in media un aggravio della rata mensile di circa 60 euro per ogni 100mila presi a prestito, ma l’incremento dei tassi potrebbe avvenire in modo ancora più lento. Se infatti è verosimile che la Bce possa seguire la Fed passo dopo passo, non è detto che la tempistica sarà la stessa, e non soltanto perché i tassi europei hanno una base di partenza più bassa (-0,32% contro +0,23% del Libor al momento dello stop al «Qe» made in Usa).

«La Bce ha un mandato differente, che si focalizza più sull’inflazione e non sul tasso di occupazione, in più il ciclo economico europeo è in una fase diversa e viaggia in modo meno sostenuto», notano gli analisti di S&P Global Ratings. Tutti motivi che potrebbero appunto portare non soltanto a un movimento più graduale, ma anche a un punto di approdo dei tassi a un livello più basso. Non per niente le attese di mercato che si ricavano dai future sull’Euribor quotati a Londra traguardano il ritorno del benchmark a quota zero nel marzo 2020 e l’1% addirittura 3 anni dopo: sarebbe ancora più confortante per i mutuatari italiani.

Le proiezioni sul tasso Euribor 3 mesi nei prossimi 4 anni. Dati in %

(Fonte: Elaborazione Il Sole 24 Ore)

© Riproduzione riservata