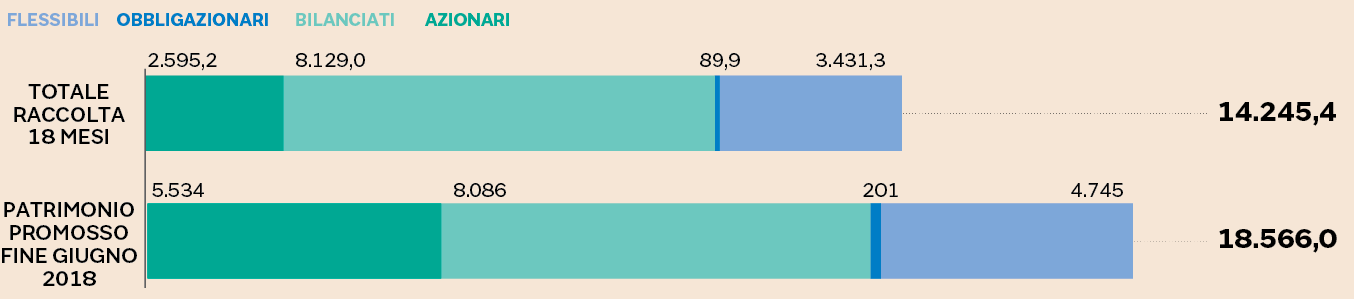

Una squadra di 70 prodotti, poco meno di 19 miliardi di euro in gestione e una raccolta che da gennaio 2017 a fine giugno 2018 è arrivata a 14,4 miliardi. Sono numeri di gran lunga superiori alle più rosee aspettative quelli realizzati dai Pir (Piani individuali di risparmio) nei primi 18 mesi di vita.

Anche se qualche nodo sta venendo al pettine, tra l’affievolirsi dell’entusiasmo degli investitori e un punto interrogativo: quale contributo, davvero, è arrivato alle piccole e medie imprese italiane, in teoria le principali beneficiarie dell’iniziativa introdotta dalla legge di bilancio 2017? Poco, per ora.

La raccolta incentivata

Un passo indietro. Il successo dei Pir riscosso presso risparmiatori, asset manager e collocatori che ha potuto contare su

un grande alleato: l’incentivo fiscale. Finora è stato sicuramente questo l’argomento vincente, che ha invogliato le famiglie

a investire su simili prodotti, anche sulla scia del momento favorevole del mercato azionario, contribuendo anche a sviluppare

la cultura dell’investimento a medio-lungo termine, visto che per avere l’esenzione fiscale i fondi devono essere mantenuto

per almeno cinque anni. In prima posizione fra i gruppi che hanno scommesso sui Pir figura Mediolanum per patrimonio gestito

(3,9 miliardi), mentre Intesa Sanpaolo prevale in termini di raccolta netta (3,6 miliardi), seguita da Mediolanum e Amundi.

Conti in rosso invece, come si legge nella tabella a fianco, per Schroders, Banca Intermobiliare ed Ersel.

GUARDA IL VIDEO / Pir su aziende che esportano: una buona opportunità di investimento

Dunque il successo è fuori discussione. Ma non mancano i fronti aperti, a cominciare dal mercato. Diventato meno euforico: l’effetto novità è passato e a fianco alle performance spunta qualche segno meno: il Ftse Italia Pir Pmi All Index segna -1,9% da inizio anno, leggermente peggio dell’indicatore principale Ftse Mib (-1,45%). E anche se chi ha optato per un Pir dovrebbe essere impermeabile alle oscillazioni di Borsa - visto che ha un orizzonte di investimento di almeno 5 anni - si inizia a vedere qualche segno negativo anche nella raccolta. In questo caso potrebbe per la verità trattarsi di deflussi sui prodotti pre-esistenti, sottoscritti prima di diventare Pir compliant, che non hanno agevolazioni fiscali legate a un periodo minimo di permanenza nel fondo, ma il campanello d’allarme resta.

Dati aggiornati a fine giugno 2018. In milioni di euro (Fonte: Assogestioni)

Il sostegno all’economia reale

Gli altri dubbi, forse più pesanti, restano sul raggiungimento dell’obiettivo vero e proprio per cui lo strumento è stato

creato: far affluire risorse all’economia reale del nostro Paese e in particolare alle Pmi. Dati certi su come i fondi abbiano

poi impiegato l’enorme quantità di denaro a loro conferita non esistono. Visto che a norma di legge una quota pari almeno

al 21% deve essere investita in strumenti finanziari emessi da imprese non incluse nell’indice Ftse Mib, quasi 4 miliardi

dovrebbero essere affluiti su small e mid cap italiane. E in effetti i dati più recenti mostrano che i fondi Pir sono i principali investitori su Aim Italia, il listino

per le «piccole» di Piazza Affari, mentre sul segmento Star (tradizionale terreno dei player esteri) Arca e Mediolanum si

sono inserite nelle prime dieci posizioni.

I principali gruppi che gestiscono Pir, ordinati per patrimonio

a fine giugno 2018. Dati in milioni di euro (Fonte: Assogestioni)

(*) il dato di raccolta totale include 843,8 milioni raccolti nel 2017 da Pioneer, Veneto Banca,

Banca Esperia e Banco Bpm. Nel semestre 2018 le stesse società non hanno fornito i dati

Gran parte del flusso è però arrivato attraverso acquisti sul mercato secondario, cioè sulle azioni già presenti in Borsa, i cui prezzi sono lievitati in alcuni casi anche a dismisura. E se da un lato questo ha contribuito a migliorare la liquidità sui titoli e a riportare su di loro l’attenzione degli operatori, dall’altro occorre riconoscere che «ben poco di questo denaro è andato a finanziare direttamente le aziende», come sottolinea Anna Gervasoni, direttore generale di Aifi, aggiungendo che «neanche un euro è finito nelle casse di imprese non quotate attraverso strumenti di private equity, private debt e venture capital».

Anche considerando i fondi raccolti dalle Pmi italiane in sede di quotazione da inizio 2017, questi sì finiti direttamente nelle casse societarie, le cifre (pur in crescita) restano modeste. Secondo i calcoli di Cfo Sim, che includono anche gli ultimi collocamenti di agosto, su Aim Italia sono affluiti quasi 2,6 miliardi, ma la gran parte del denaro è rimasto «parcheggiato» (anche dagli stessi fondi Pir) nelle Spac, i veicoli che raccolgono capitali finalizzati all’acquisizione di società da quotare in futuro. Al netto di questi, l’ammontare delle azioni emesse è stato pari a 333 milioni, non tutte ovviamente sottoscritte attraverso i Piani di risparmio. «Nelle operazioni che abbiamo seguito su Aim Italia, la quota collocata presso i fondi Pir è stata in media attorno al 40%», spiega Luca Di Liddo, responsabile equity capital markets di Cfo Sim: cifre dunque tutt’altro che trascendentali.

«Non abbiamo particolare evidenza che i capitali siano affluiti sul mercato primario, e quindi abbiano finanziato direttamente le imprese», ammette Paolo Boccardelli, direttore della Luiss Business School presieduta da Luigi Abete, che ha sottoscritto con Confindustria il protocollo per la realizzazione del «Progetto Midcap» a supporto della crescita delle Pmi italiane attraverso l’accesso ai mercati dei capitali. «Non si riesce a raggiungere una vasta fetta di società non quotate con fatturato annuo compreso fra 50 e 200 milioni, troppo grandi per Aim Italia e non ancora pronte a spiccare il salto verso Star, che varie ricerche indicano come le meno capitalizzate», rileva ancora Boccardelli. I Pir non arrivano insomma là dove il bisogno è maggiore, e anche di questo dovrà tenere conto chi è chiamato a migliorare lo strumento.

© Riproduzione riservata