Il percorso verso la Brexit prosegue ad ostacoli. Ma ha subito nelle ultime ore una brusca accelerazione. Il governo May ha difatti approvato l’uscita della Gran Bretagna dall’Unione europea. L’accordo raggiunto con l’Ue è stato però giudicato da una parte dell’esecutivo troppo morbido rispetto alle premesse e per questo i ministri Raab e McVey si sono dimessi aprendo una crisi. A questo punto la partita resta aperta e in ogni caso il voto del governo, nei confronti del quale è stata aperta una mozione di sfiducia, dovrà superare a dicembre (non si conosce ancora il giorno) l’ostacolo del Parlamento.

Gli investitori però amano muoversi in anticipo e quindi stanno già iniziando a prezzare gli effetti di una Brexit, sia che questa risulti “soft” (come nell’accordo approvato dal governo May) sia che diventi “hard” (come auspicato dai ministri dimissionari). Le classi di investimento si sono mosse nelle ultime ore in modo coordinato, al pari di quanto accadde a fine giugno 2016, in occasione del referendum sulla Brexit che a sorpresa, con il 52% di “Sì”, decretò la volontà popolare britannica di prendere le distanze dall’Ue, spiazzando i mercati.

Come allora, anche nelle ultime ore a farne le spese è stata la sterlina, in netto calo sia sull’euro che nei confronti del dollaro. Vendite anche sulle Borse e soprattutto sui titoli bancari. L’indice Stoxx Europe 600 Banks ieri ha perso l’1,5%. Vendite anche sulle banche italiane con il sottoindice che ha perso l’1%.

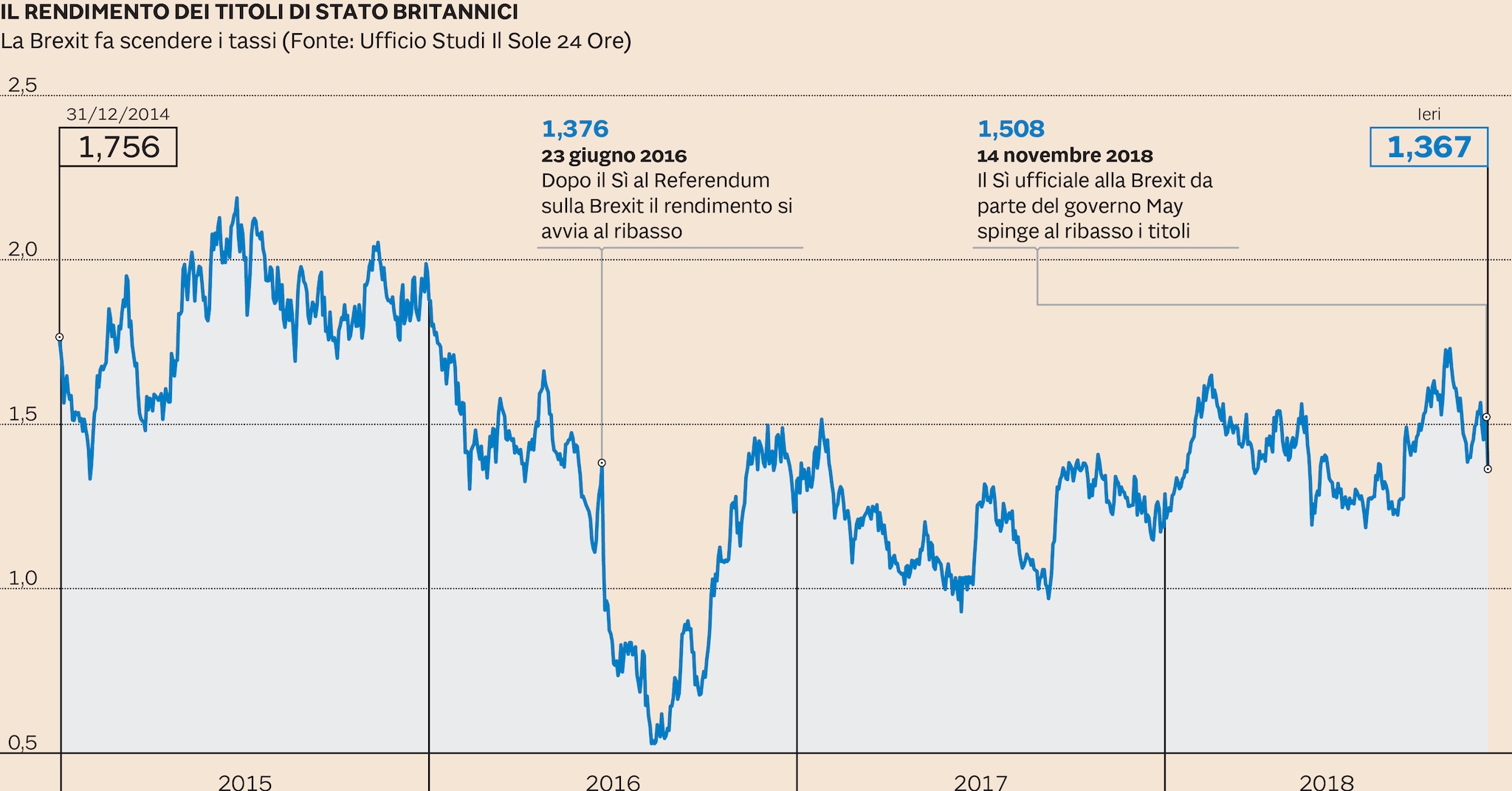

Ma al pari di quanto visto nel giugno 2016 e apparentemente con toni paradossali, l’avvicinarsi della Brexit sta però spingendo anche ora gli investitori ad acquistare i titoli di Stato britannici, anziché a venderli. Ieri infatti il rendimento dei Gilt a 10 anni è sceso dall’1,5% all’1,36%. E quando scende il rendimento vuol dire che il prezzo - che si muove in direzione opposta - sale. Prezzi in rialzo sono sintomatici di un aumento della domanda e quindi di una propensione agli acquisti.

Come mai la Brexit sta spingendo gli investitori a rimpolpare i portafogli di titoli britannici anziché stimolare una fuga di capitali e di conseguenza anche una pressione al ribasso sui governativi? Il motivo è semplice: la Brexit alimenta le aspettative di un atteggiamento più accomodante da parte della Bank of England. Attualmente l’istituto ha fissato il costo del denaro allo 0,75% -mantenuto anche nel corso della riunione del 1 novembre - ma non è da escludere che possa in futuro, a Brexit compiuta, cambiare rotta e tornare ad abbassare i tassi o annunciare nuovi piani di acquisto titoli. In entrambi i casi queste manovre avrebbero un effetto calmierante sui rendimenti ed è per questo che gli investitori nelle ultime ore stanno comprando Gilt, difatti abbassandone i rendimenti e proiettandoli su un’azione più aggressiva della BoE.

Concentrandosi sulla BoE gli investitori però stanno anche lanciando un altro messaggio: il giudizio sulla Brexit è complessivamente negativo (altrimenti la sterlina non sarebbe venduta) ma non tale da generare un’apprensione sulla sostenibilità del debito (che difatti viene acquistato) da parte dello Stato e dalla sua banca centrale (da quelle parti il concetto di indipendenza è più sfumato rispetto all’Eurozona).

L’acquisto dei Gilt (sull’onda di tassi attesi più bassi) è in fondo lo stesso motivo che spinge gli investitori a vendere i titoli bancari, perché tassi più bassi erodono i margini dell’attività tradizionale del settore creditizio. C’è poi un altro apparente paradosso che si sta replicando nelle ultime ore in concomitanza con le notizie sulla Brexit. La Borsa di Londra ieri è stata l’unca in Europa a chiudere sulla parità mentre le altre hanno perso terreno sull’onda di un generale movimento di avversione al rischio e di fuga verso la qualità. Come mai? Essendo un indice con società fortemente votate all’export, questo beneficia degli effetti di una svalutazione competitiva della sterlina. Ma non solo. La Brexit stimola il rifugio degli investitori britannici nel mercato domestico, ma non perché sia domestico, ma perché è un indice composto prevalentemente da multinazionali. Quindi per diluire il rischio Gran Bretagna gli inglesi escono dalla Gran Bretagna comprando però le multinazionali quotate nel listino domestico. Anche questo sembra un paradosso. Come del resto lo è, per certi versi, tutta la storia della Brexit.

© Riproduzione riservata