«Difficile», «complesso», «intenso». Basta scorrere gli aggettivi con cui i manager delle principali società italiane attive nel risparmio gestito hanno accompagnato i dati sulla raccolta 2018 pubblicati questa settimana per capire come l’anno appena concluso non sia stato una passeggiata per l’intera industria. Se i dati definitivi di Assogestioni lo confermeranno, come è probabile, gli ultimi 12 mesi, pur positivi, faranno segnare il dato peggiore da quando nel 2013 è iniziata la riscossa del settore, mentre il patrimonio gestito potrebbe ridursi per la prima volta dal 2011. A crescere, o quantomeno a non diminuire rispetto al recente passato, sono invece le commissioni caricate sui fondi: una circostanza che non farà certo piacere ai clienti che hanno visto invece erodere i propri risparmi da dodici mesi di magre performance, e che con Mifid 2 saranno ancora più consapevoli dei costi sostenuti.

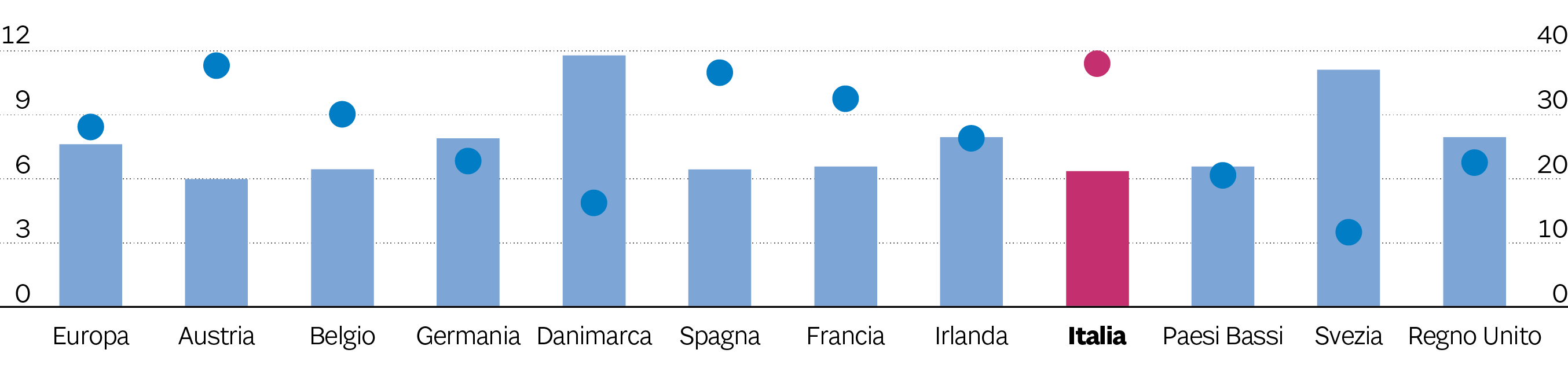

Rendimento annuo lordo dei fondi azionari europei in un orizzonte di dieci anni (scala sinistra, istogrammi) e impatto dei costi sul rendimento lordo (scala destra, pallino). Fonte: ESMA

Il nodo delle commissioni è sotto gli occhi di tutti, per i fondi comuni in generale e nello specifico per i Pir che hanno vissuto una stagione di riflusso dopo il boom del 2017, ma è stato rimesso in evidenza dal primo rapporto annuale che mette a confronto costi e performance del risparmio gestito in Europa pubblicato due giorni fa da Esma. L’immagine dell’Italia non esce infatti particolarmente bene dal quadro dipinto dall’authority europea di sorveglianza dei mercati finanziari: il prezzo dei prodotti è superiore alla media continentale e soprattutto incide in maggior misura sulle performance finali.

Prendendo per esempio il decennio 2008-2017, nel complesso favorevole all’intero mondo degli investimenti, i costi degli strumenti azionari venduti alla clientela retail in Italia (incluse le commissioni di sottoscrizione e riscatto) hanno infatti impattato per il 37% sulle performance lorde quando la media europea si è fermata ad appena il 24 per cento. Solo Spagna e Austria restano su livelli simili, mentre il nostro Paese primeggia purtroppo nel caso dei fondi obbligazionari (33,5% contro una media del 27%) che poi sono di gran lunga i più acquistati dai clienti con una quota del 30% dell’ammontare complessivo.

Quando si sofferma sulle cause del caro-fondi italiano Esma, la cui analisi si basa su precedenti studi della Banca d’Italia e della Consob, punta il dito sulle caratteristiche della struttura commissionale (in alcuni Paesi i costi sono decrescenti rispetto all’ammontare investito), sul quadro normativo (da noi più restrittivo), sulla struttura del mercato (sbilanciato sui bond anziché sulle azioni) e naturalmente sui canali di distribuzione (le retrocessioni rappresentano il 70% dei costi considerati). Un ulteriore aspetto da considerare è la dinamica nel tempo delle commissioni, che non sembrano ridursi negli ultimi anni.

Guardando per esempio i Pir, la sola Banca Mediolanum (i cui costi erano peraltro fra i più elevati) è intervenuta quest’anno con una limatura e il livello complessivo ponderato resta pari all’1,55% secondo le rilevazioni di Plus24. Allargando la platea dei prodotti lo scenario non cambia: anche qui la media ponderata delle spese operative e gestionali dei fondi autorizzati alla vendita retail in Italia e censiti da Morningstar si è mantenuta poco sopra l’1,3% negli ultimi 3 anni.

Inserendo il tema dei costi in uno scenario più ampio, che comprende da una parte la maggior consapevolezza degli stessi risparmiatori su questa voce grazie a Mifid 2 e dall’altra le performance negative dei fondi negli ultimi 12 mesi accompagnate alle perduranti tensioni sui mercati, non resta quindi difficile capire il giudizio degli operatori del settore sul 2018 appena concluso. Per i dati complessivi sulla raccolta occorrerà attendere ancora qualche settimana, già il bilancio di novembre parlava però di flussi netti ancora positivi (poco meno di 9 miliardi di euro) ma drasticamente ridotti rispetto ai 5 precedenti anni, durante i quali la media aveva addirittura sfiorato i 100 miliardi.

Le anticipazioni fornite questa settimana dalle cinque società quotate a Piazza Affari del settore confermano la tendenza: tranne FinecoBank (in aumento del 4%), Azimut, Banca Generali e Mediolanum hanno subito quest’anno riduzioni della raccolta netta comprese fra il 23% e il 35% rispetto a un 2017 che a onor del vero aveva rappresentato un’eccezione in positivo, mentre se si escludono le gestioni assicurative Anima ha più che dimezzato gli afflussi negli ultimi dodici mesi. E quando si guarda all’intero patrimonio gestito. complici le performance negative di quasi tutte le asset class, il 2018 potrebbe passare alla storia come il primo anno dal 2011 in cui il valore complessivo all’interno dell’industria italiana subisce una (se pur lieve) contrazione.

Si moltiplicano insomma i segnali di attenuazione, se non di un vero e proprio prosciugamento, di quella che molti hanno definito «onda lunga» del risparmio gestito italiano: una tendenza finora continua negli ultimi anni e guidata da una parte dal dirottamento verso i fondi di gran parte del denaro proveniente dai titoli obbligazionari, divenuti meno redditizi nell’epoca dei tassi zero, e dall’altra dal processo di digitalizzazione in atto nella stessa industria. Nel 2019 non ci sarà forse la crisi del settimo anno che qualcuno vede ormai alle porte, ma è molto probabile che al ritiro della marea non tutti gli operatori saranno in grado di procedere nella stessa direzione e con il medesimo passo come è avvenuto finora.

© Riproduzione riservata