La decisione della Fed di congelare il rialzo dei tassi e di anticipare a settembre la riduzione del bilancio ha spinto gli investitori in tutto il mondo a posizionarsi in maniera decisa sul mercato obbligazionario. I rendimenti dei principali titoli di Stato dei Paesi sviluppati sono scesi in maniera generalizzata trainati dai Treasury americani il cui tasso, sulla scadenza decennale, è sceso fino a toccare quota 2,38% come non capitava da dicembre 2017. A ruota si è mosso tutto il mercato del reddito fisso con un altro titolo di riferimento (il Bund tedesco) che ha visto il suo rendimento scendere sotto zero per la prima volta dal 2016.

A fronte di questo rally non c’è da stupirsi se l’ultima settimana abbia fatto registrare un exploit di sottoscrizioni per i fondi obbligazionari con 12,1 miliardi di flussi netti tra il 13 e il 20 di marzo che è andato di pari passo con una consistente ondata di riscatti che ha colpito i fondi azionari (oltre 20 miliardi di deflussi netti in una settimana). Un trend che è presumibile si consolidi anche questa settimana alla luce della performance da record fatta registrare dai bond da giovedì scorso in poi.

La rotazione di portafoglio dall’azionario all’obbligazionario è un fenomeno che sta caratterizzando questi primi mesi del 2019 ed è legato alle aspettative sulla politica monetaria delle banche centrali. Fino a pochi mesi fa, quando il rendimento del decennale americano viaggiava ancora oltre il 3,2%, il mercato aveva messo in conto per il 2019 un proseguimento del percorso di normalizzazione della Fed. Quindi tassi in rialzo e riduzione del bilancio (la Fed ha quasi 4000 miliardi di titoli in portafoglio acquistati con il piano di Quantitative easing). Ma la Fed ha deciso di procedere in un’altra direzione. Archiviato un 2018 turbolento per i mercati (Wall Street ha perso quasi il 20% da inizio ottobre ai minimi del 24 dicembre) il governatore Powell prima ha lanciato messaggi di distensione e poi ha preso la decisione di congelare la stretta sui tassi.

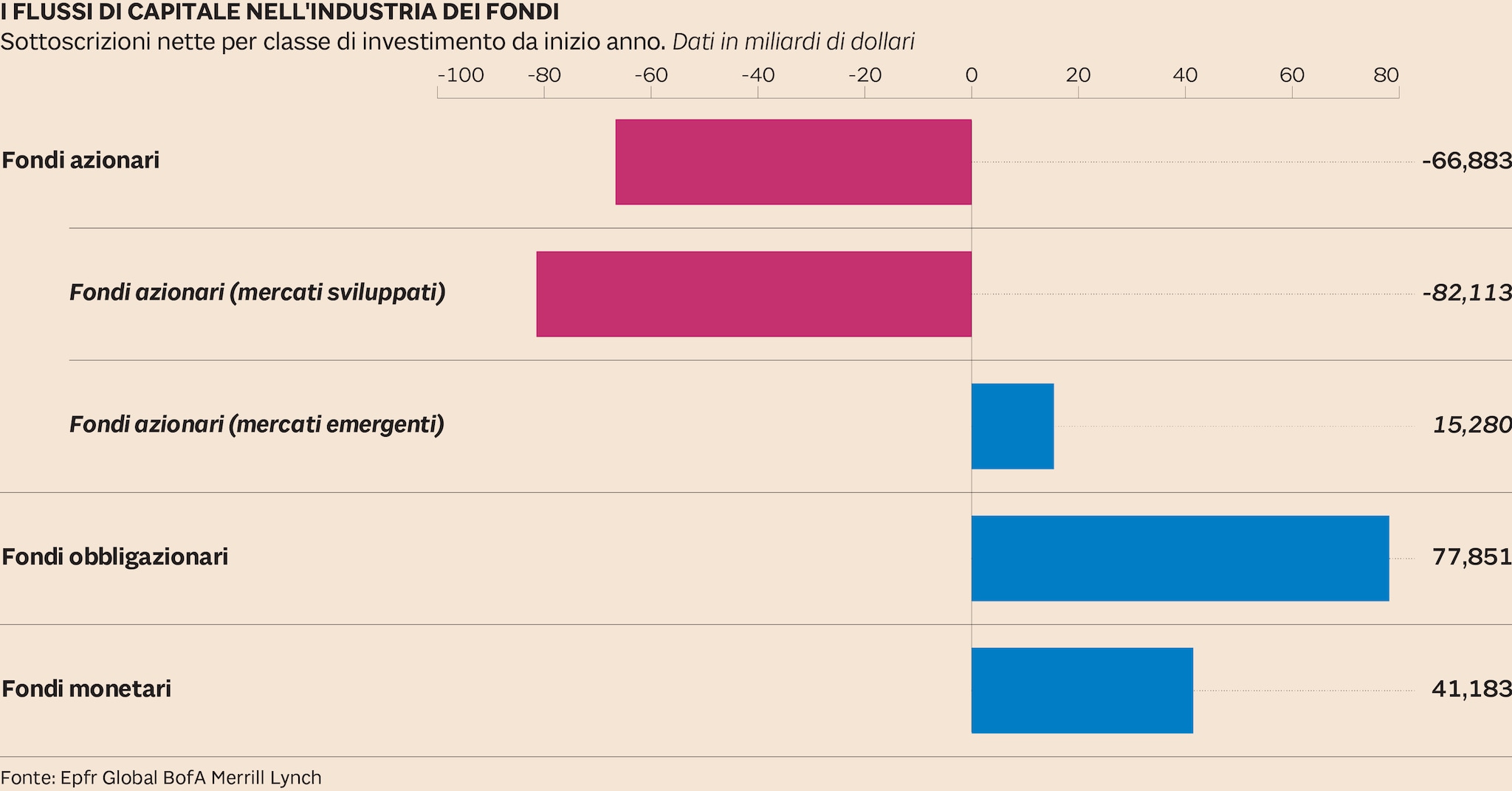

Questo cambio di rotta, a cui si sono accodati tutti gli altri banchieri centrali, ha innescato la grande rotazione che ha visto, da inizio anno, i fondi azionari registrare riscatti netti per 66,8 miliardi a fronte di 77,8 miliardi di dollari di sottoscrizioni nette per gli obbligazionari.

Sono in particolare i fondi azionari dei Paesi sviluppati a soffrire più di tutti (82,1 miliardi di riscatti netti) mentre i fondi equity che investono nei mercati emergenti, storicamente favoriti dalla politica espansiva della Fed, hanno un saldo positivo per 15,8 miliardi. A fronte di questi numeri viene da chiedersi come mai tutte le principali piazze mondiali siano tutte in rialzo (+10% il saldo dell’indice Msci World). Chi compra le azioni facendo salire il prezzo se i fondi azionari vanno tanto male?

Molto probabilmente le stesse aziende che quelle azioni hanno emesso a giudicare dai 280 miliardi di dollari che dall’inizio dell’anno le aziende in tutto il mondo hanno utilizzato per finanziare buyback azionari, ossia piani di riacquisto di azioni proprie.

La leva del “buyback” è stata utilizzata abbondantemente in passato per sostenere i corsi azionari e si calcola che, in 10 anni, le società quotate a Wall Street abbiano speso oltre 4600 miliardi di dollari per finanziare operazioni di riacquisto di azioni proprie. Più di quanto la Fed ha messo sul mercato con i suoi piani di Quantitative easing.

L’aumento dei buyback è strettamente correlato alla politica espansiva della Fed dato che buona parte delle risorse impiegate è stata finanziata a debito approfittando dei tassi bassi. «Due terzi del debito in più contratto in questi anni dalle aziende americane è stato impiegato per finanziare buyback azionari o operazioni di fusione e acquisizione - spiega Erik Nielsen, capoeconomista di Unicredit - in Europa le proporzioni sono invertite e si sono fatti più investimenti».

L’arma dei buyback si è rivelata efficace come sostegno al mercato azionario ma al prezzo di un peggioramento della leva finanziaria, ossia del rapporto tra debito e profitti. Nel 2011 il rapporto tra debito ed Ebitda delle aziende americane viaggiava in media intorno a 2,6 volte, oggi si attesta a quota 3,4 volte. Siamo oltre i record della recessione.

Indice di Wall Street Standard and Poor’s 500

Nove anni di stimoli monetari hanno reso l’economia americana sempre più dipendente dal debito a basso costo. «Col rinvio della stretta sui tassi - spiega Nielsen - è probabile che il problema del debito societario continui ad aggravarsi». Certo, le aziende potrebbero anche voler approfittare di un altro periodo di tassi bassi per ridurre il debito e mettere in sicurezza i loro bilanci ma così facendo dovrebbero rinunciare ad esempio all’arma del buyback. Una prospettiva che, allo stato attuale, appare poco probabile secondo l’economista secondo cui, alla luce delle valutazioni ancora alte dell’azionario Usa e della prospettiva di un rallentamento del ciclo, il mercato azionario resta vulnerabile. Più probabile invece che si torni a suonare il copione seguito in questi anni col rischio di rinviare a data da destinarsi il problema del debito.

© Riproduzione riservata