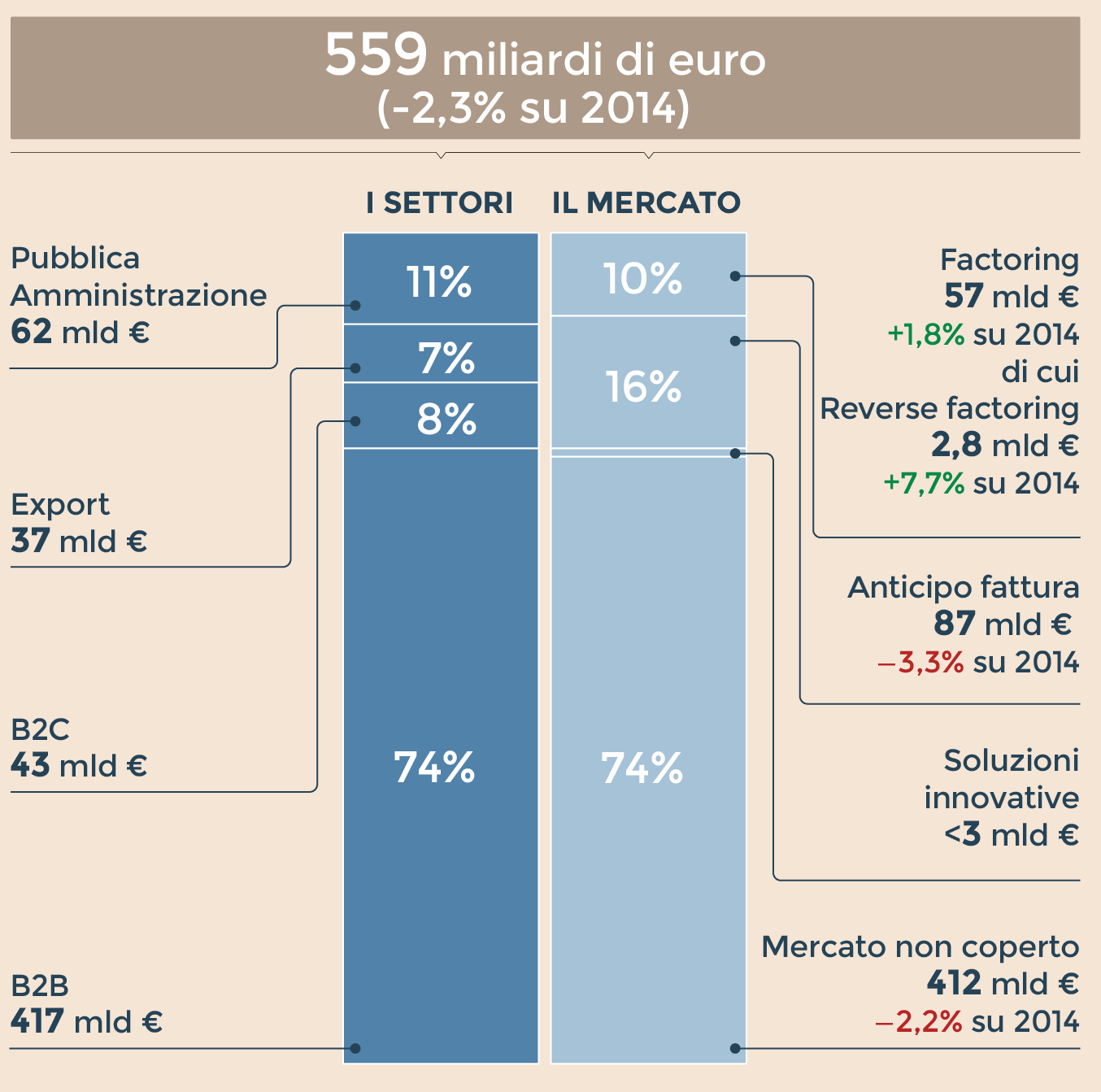

Il totale dei crediti commerciali in Italia ammonta a 559 miliardi. Una cifra imponente che rappresenta la torta di un mercato sempre più vivace e interessante: quello del credito di filiera.

Come emerge dalle elaborazioni dell’Osservatorio Supply chain finance della School of management del Politecnico di Milano, se la torta è invitante è anche vero che per buona parte resta nel piatto. Il mercato italiano della supply chain finance – che raggruppa le soluzioni che consentono a un’impresa di finanziare il proprio capitale circolante –, infatti, risulta ancora dominato da strumenti di tipo tradizionale: l’anticipo fattura, cioè il finanziamento delle fatture non ancora riscosse, pari a 87 miliardi di euro (-3,3% rispetto all’anno precedente); e il factoring, la cessione di crediti commerciali vantati da un’azienda verso i debitori, che vale 57 miliardi (+1,8%). Nell’ambito di questa voce cresce del 7,7%, a 2,8 miliardi, la quota del reverse factoring, che permette ai fornitori di sfruttare il merito creditizio di un’azienda cliente per ottenere prezzi più bassi. A queste cifre vanno aggiunti 3 miliardi gestiti con soluzioni innovative; in tutto, quindi, 147 miliardi di euro, pari al 26% del totale. La parte di mercato non servita è di 412 miliardi.

La fotografia del credito di filiera in Italia, le potenzialità e le prospettive di sviluppo saranno al centro del convegno “Supply chain finance: il domani è già qui!”, in programma questa mattina a Milano. «La ricerca – spiega Stefano Ronchi, responsabile scientifico dell’Osservatorio Supply chain finance – evidenzia comunque uno sviluppo del mercato del credito di filiera in Italia: emergono nuove soluzioni, e assistiamo all’ingresso di nuovi player e di startup, mentre le tecnologie che si stanno affacciando come blockchain, big data e Application programming interface, offrono nuove opportunità».

A spingere verso un più ampio utilizzo della gestione dei crediti commerciali non c’è solo la quota di mercato non servito ma anche altri indicatori. «I tempi medi di incasso dei crediti commerciali – chiarisce la ricerca – si attestano sui 78 giorni, contro una media europea di 47. I tempi medi di pagamento dei debiti ai propri fornitori sono di 137 giorni in Italia, contro 65 nella Ue: valori elevati soprattutto perché a pagarli sono principalmente gli attori più piccoli della filiera».

Valori in miliardi. ( Fonte: Osservatorio Supply chain finance – Politecnico di Milano)

Tuttavia, se come dice Ronchi qualcosa si muove nel mercato italiano, stentano però ancora le soluzioni più innovative, «come la carta di credito virtuale per la gestione semplificata dei pagamenti tra buyer e supplier, l’inventory finance, cioè il finanziamento delle scorte attraverso una linea di credito, o l’invoice auction, un’asta digitale per investire nelle fatture, e il dynamic discounting, pagamento anticipato a fronte di uno sconto proporzionale ai giorni di anticipo» come sottolinea la ricerca.

«Se le imprese italiane riusciranno a operare come network di sistema – sottolinea Alessandro Perego, direttore del dipartimento di Ingegneria gestionale e responsabile scientifico dell’Osservatorio – , ci sono tutte le condizioni per lo sviluppo in Italia. Per le aziende però è fondamentale scegliere la soluzione migliore per finanziare il capitale circolante, a seconda del fornitore». Un ulteriore elemento lo introduce Federico Caniato, direttore dell’Osservatorio: «Nella valutazione del merito creditizio è auspicabile identificare modalità innovative che permettano alle imprese e ai loro finanziatori di acquisire una migliore conoscenza della filiera integrando diverse fonti informative. In particolare, è opportuno integrare il rating finanziario a quello operativo, che può fornire dati trasparenti e obiettivi utili a valutare il potenziale di aziende finanziariamente deboli ma meritevoli di sostegno».

© Riproduzione riservata