I dati più aggiornati rilasciati dall'Organizzazione del Commercio Mondiale (WTO – World Trade Organization) confermano lo

stallo nella crescita del commercio globale. L'indice composito elaborato dagli economisti del WTO (WTOI) fotografa a marzo 2019 una crescita ben al di sotto del trend

storico, con deboli cenni di stabilizzazione dopo oltre 12 mesi di rallentamento continuo. L'espansione dei volumi dei beni

esportati è scesa intorno all'1% annuo, un valore debole tipico dei periodi di forte frenata dell'economia globale, come recentemente

accaduto con la crisi dell'Eurozona del 2012-2013 e lo shock valutario cinese del 2015.

Il rallentamento si è distribuito uniformemente lungo tutta la catena del valore globale. La Germania è il Paese export-oriented principalmente colpito dalla frenata dalla produzione industriale, ma anche le economie

asiatiche fortemente integrate con la Cina hanno subito duramente il colpo. Esaminando l'indice WTOI nelle sue componenti, è possibile osservare quali siano stati i fattori chiave che spiegano la fase

discendente dell'ultimo ciclo di espansione, che parte all'incirca nell'estate 2016 e trova il suo picco alla fine del 2017

in concomitanza con i massimi nei tassi di crescita delle economie avanzate e nei prezzi sui mercati azionari.

Balza subito all'occhio la debolezza persistente del settore automotive (barre celesti del grafico sottostante) che mostra una crescita molto al di sotto del trend anche nella fase ascendente del

ciclo, e subisce un vero e proprio tracollo nel terzo trimestre 2018 dopo il varo della nuova normativa europea anti-inquinamento

sui motori diesel. È superfluo aggiungere come gli impatti di questo calo si siano riverberati soprattutto sull'industria

automobilistica tedesca e sull'indotto manifatturiero nei Paesi satelliti ed in Italia. Male anche l'industria elettronica a trazione cinese (barre arancioni), che ha registrato tassi di espansione sempre molto deboli, ed ha subito in maggiore misura gli effetti

depressivi dei dazi UsaA sulla manifattura. Non sorride peraltro nemmeno il comparto agricolo (barre grigie), danneggiato

dalle ritorsioni cinesi sulla produzione agricola Usa, e che hanno lasciato sul campo come vittime collaterali altri Paesi

esportatori come il Canada e l'Argentina.

Scostamento dal valore di crescita tendenziale ed indici componenti (Fonte: World Trade Organization )

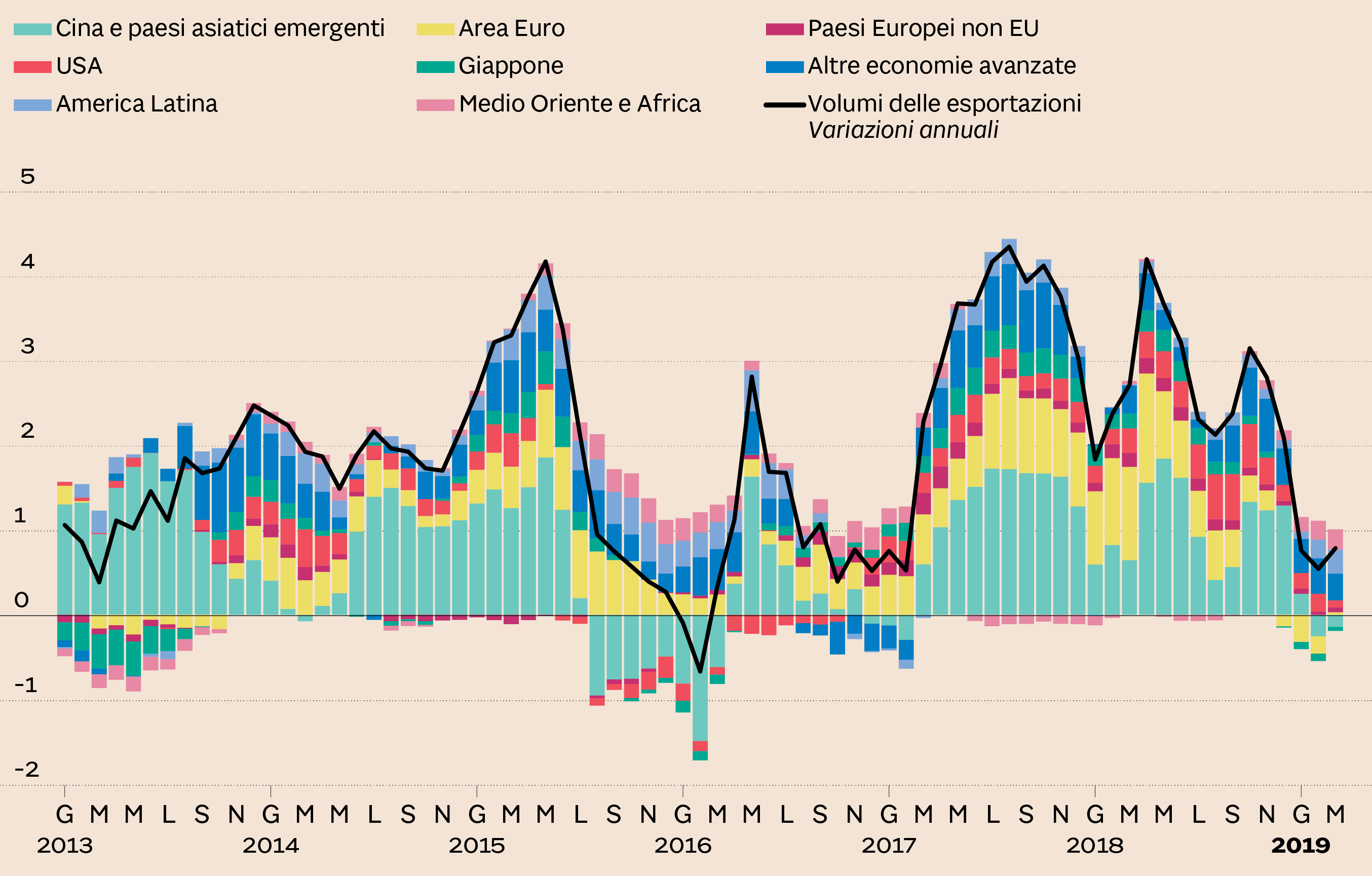

La riduzione di 3 punti percentuali dei tassi di crescita dei volumi dal picco di fine 2017 ai minimi del 2019 è chiaramente

attribuibile allo stop improvviso dell'export cinese ed alla contrazione di quello dell'Eurozona. In secondo ordine, si registra

il calo del contributo Usa mentre migliora al margine la posizione dell'America Latina. I dati inoltre evidenziano chiaramente

come il lieve miglioramento visibile nel periodo più recente (marzo 2019) non dipenda dalla Cina ma da un modesto recupero

delle esportazioni dell'Area Euro.

Variazioni a 12 mesi % rolling - media mobile a 3 mesi (Fonte: World Trade Organization )

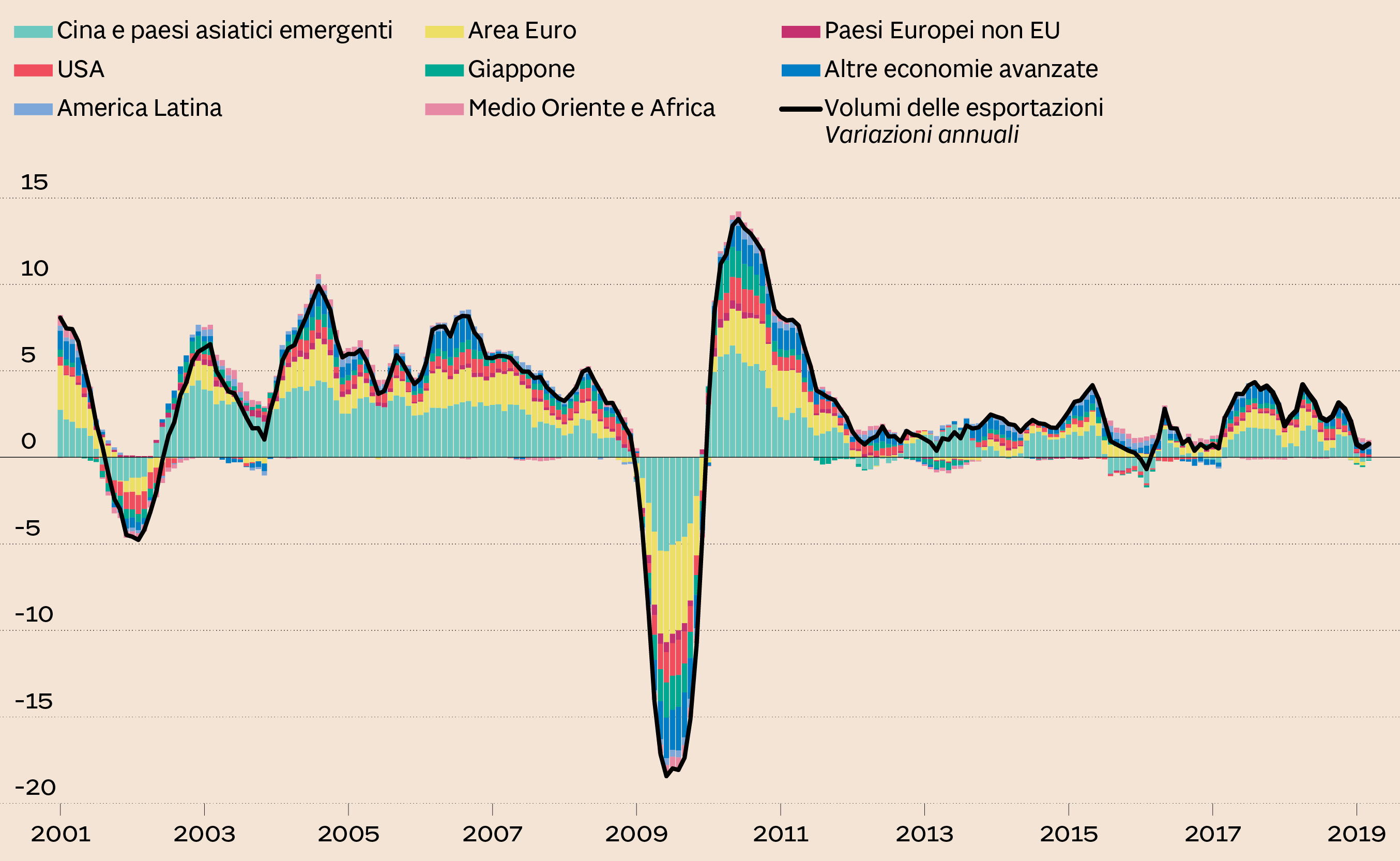

L'orizzonte temporale di analisi è stato allargato per evidenziare la posizione relativa del rallentamento attuale del commercio

internazionale rispetto allo shock causato dalla crisi valutaria dello Yuan nell'estate 2015. In quel caso la discesa fu più

pronunciata e per alcuni mesi si registrò una contrazione tout court dei volumi esportati a livello globale guidata dal crollo

cinese.

Nel complesso dunque il ciclo di espansione 2016-2018 è stato relativamente debole in alcuni dei settori chiave dell'economia

mondiale; questo ha poco a che fare con il conflitto commerciale in corso tra Trump ed il governo cinese, che ha contribuito ad accelerare

il declino con un'improvvisa escalation solo da luglio 2018 attraverso l'imposizione di dazi da entrambe le controparti per

un totale di 360 miliardi di $.

Ci sono dei fattori strutturali all'opera che tendono a deprimere il commercio globale già da tempo. Per capire meglio, è necessario guardare al rapporto tra esportazioni globali e Pil: la prima è una misura lorda che somma

tutti i beni – inclusi quelli intermedi – che hanno cambiato mano lungo le catene internazionali di fornitura, mentre la seconda

grandezza è espressa in termini di valore aggiunto e cerca di catturare solo il valore dei beni finali.

Se la globalizzazione degli scambi si va rafforzando, le catene di fornitura tendono ad allungarsi per la delocalizzazione della produzione in Paesi diversi mentre si accresce il peso dei beni intermedi; ciò implica che le esportazioni crescono più in fretta del Pil. Infatti nel periodo pre-crisi di decollo della globalizzazione, il rapporto Esportazioni/Pil è stato in costante incremento (+15% dal 1999 al 2007); tuttavia dopo il devastante crollo del 2008-2009 (-20%), il recupero del commercio internazionale è solo parziale (+10% dai minimi). Anzi dal 2011 in poi si registra un chiaro trend di riduzione a lungo termine (-8%), che implica un accorciamento delle catene di fornitura ed un declino strutturale dei processi di delocalizzazione della produzione.

Se allarghiamo la prospettiva di analisi infatti (si veda il grafico sottostante), è immediato notare la differenza nei ritmi di espansione dei volumi esportati dal periodo pre-crisi, dove mediamente i tassi di incremento erano superiori al 5%, al periodo post-crisi caratterizzato da una crescita molto più bassa (in media inferiore al 2%). Si può discutere a ragione se i saggi di incremento pre-crisi fossero in realtà sostenibili nel lungo termine, dato che la crescita fu ottenuta al prezzo di un'esplosione dell'indebitamento corporate nei confronti delle banche e del settore privato, fattori che accrebbero gli squilibri dell'economia mondiale. Dal 2010 i livelli di esposizione al rischio (leverage) dei sistemi bancari delle economie avanzate sono rimasti grosso modo inalterati e questo ha contribuito a ridurre l'impatto potenziale del credito sulla crescita del commercio internazionale.

Variazioni a 12 mesi % rolling - media mobile a 3 mesi (Fonte: World Trade Organization )

In ogni caso, una visione a più ampio raggio permette di mettere in prospettiva l'attuale momento di stallo rispetto alle grandi crisi che hanno stravolto il panorama dell'economia mondiale negli ultimi 20 anni. Rispetto al grande crash del 2008-2009 dove i volumi esportati arrivarono a contrarsi del 20% annuo, le difficoltà attuali appaiono come una trascurabile fluttuazione di breve periodo. Anche nei confronti della crisi del 2001 che seguì l'attacco terroristico al World Trade Center, ad oggi discutiamo di fenomeni che hanno un ordine di grandezza notevolmente inferiore.

In definitiva, siamo lontani per ora dal predire una recessione o una contrazione del commercio internazionale. Anche se i volumi esportati e la produzione manifatturiera hanno rallentato, i consumi domestici nelle principali economie

avanzate sono rimasti largo circa inalterati, sostenuti dalla tenuta del settore dei servizi e da buoni aumenti dei livelli

di occupazione.

È evidente altresì che questa divergenza fra i settori domestici e quelli export-oriented non potrà durare all'infinito; un

riallineamento della domanda interna sarà inevitabile se il quadro globale continuerà a peggiorare.

Le serie storiche del Wto infatti non incorporano ancora gli effetti negativi degli ultimi provvedimenti protezionistici di

Usa e Cina varati poche settimane fa. Un segnale poco incoraggiante è arrivato dal Tesoro Usa con l'inclusione nell'ultimo

report dell'Italia nei Paesi sotto stretta osservazione per eccessivo avanzo commerciale, insieme ai grandi accusati Cina

e Germania. Approfittando dell'occasione, l'amministrazione Trump ha effettuato chiari rilievi negativi su debito e situazione

di bilancio ed ha stigmatizzato le recenti misure di espansione della spesa corrente del governo. Dati recentissimi indicano come il livello di disoccupazione in Germania sia tornato a salire oltre il 5% dopo avere toccato

i minimi a marzo.

Le aspettative di una veloce uscita dall'attuale crisi appaiono premature mentre urge la necessità di soluzioni out of the

box per rilanciare gli investimenti e la domanda domestica e ridurre simultaneamente lo squilibrio verso l'estero delle economie

europee.

© Riproduzione riservata