Sono le banche centrali, come sempre, la prima linea di difesa contro i possibili sconquassi finanziari causati dal voto di giovedì prossimo in Gran Bretagna sulla permanenza nell’Unione europea, soprattutto se andrà in favore di una Brexit, ma anche se dovesse risultare sufficientemente incerto da accentuare il clima di inquietudine che già prevale sui mercati finanziari. E i banchieri centrali intonano un coro a una sola voce. «Siamo pronti a ogni risultato», ha detto nei giorni scorsi il presidente della Banca centrale europea, Mario Draghi. «Tutto è stato ben preparato», ha precisato il responsabile dei mercati della Bce, Benoit Coeuré, specificando che la banca centrale potrà «prendere misure per stabilizzare i mercati, in particolare fornendo liquidità, come abbiamo sempre fatto in queste circostanze». «Come abbiamo sempre fatto» è un’espressione chiave: molti dei banchieri centrali in trincea in questi giorni non sono alla prima crisi, e probabilmente questa non è la più grave che hanno vissuto. Il governatore della Banca d’Italia, Ignazio Visco, è entrato ancor più nel dettaglio. «Tutte le banche centrali, non solo la Bce, sono pronte a intervenire con gli strumenti convenzionali che hanno: i tassi d’interesse, i repo, gli swap», ha dichiarato in un’intervista ad alcuni giornali europei.

Il giorno stesso del referendum britannico, il consiglio della Bce si riunisce a Francoforte. A questo punto, sarà un incontro che servirà più che altro a mettere a punto gli ultimi dettagli di eventuali interventi. Ma come si muoveranno le banche centrali in caso di un voto per Brexit, l’uscita di Londra dalla Ue, o comunque di un esito destabilizzante? Il peso maggiore ricadrà ovviamente sulla Banca d’Inghilterra, il cui governatore, Mark Carney, ha preso, a dispetto delle polemiche, una posizione netta contro Brexit e ora potrebbe trovarsi a fronteggiarne per primo le conseguenze. Ma Carney non verrà lasciato solo. La prima consultazione sarà probabilmente con il presidente della Bce, Mario Draghi, con il quale è in grande sintonia. E la prima arma che potrebbero decidere di utilizzare è quella della comunicazione, strumento ormai essenziale nel repertorio delle banche centrali moderne.

La Bank of England, da sola o con la Bce, ed eventualmente insieme alle altre grandi banche centrali, potrebbe scegliere di emettere immediatamente una dichiarazione che vada nella linea di quanto indicato da Coeuré: siamo pronti a fornire liquidità illimitata alle istituzioni finanziarie, se i mercati dovessero essere paralizzati dal panico post-Brexit. La “vecchia signora di Threadneedle Street”, il nomignolo affibbiato alla trecentenaria Banca d’Inghilterra nel miglio quadrato della City, e l’ultima arrivata nel Gotha del central banking, la Bce, hanno accordi di swap, che servono ad alimentare i mercati di sterline e di euro. Gli stessi accordi sono in vigore con le altre grandi, la Federal Reserve, la Banca del Giappone, la Banca nazionale svizzera, e possono essere attivati istantaneamente. È una delle grandi lezioni della crisi finanziaria globale della fine del decennio scorso.

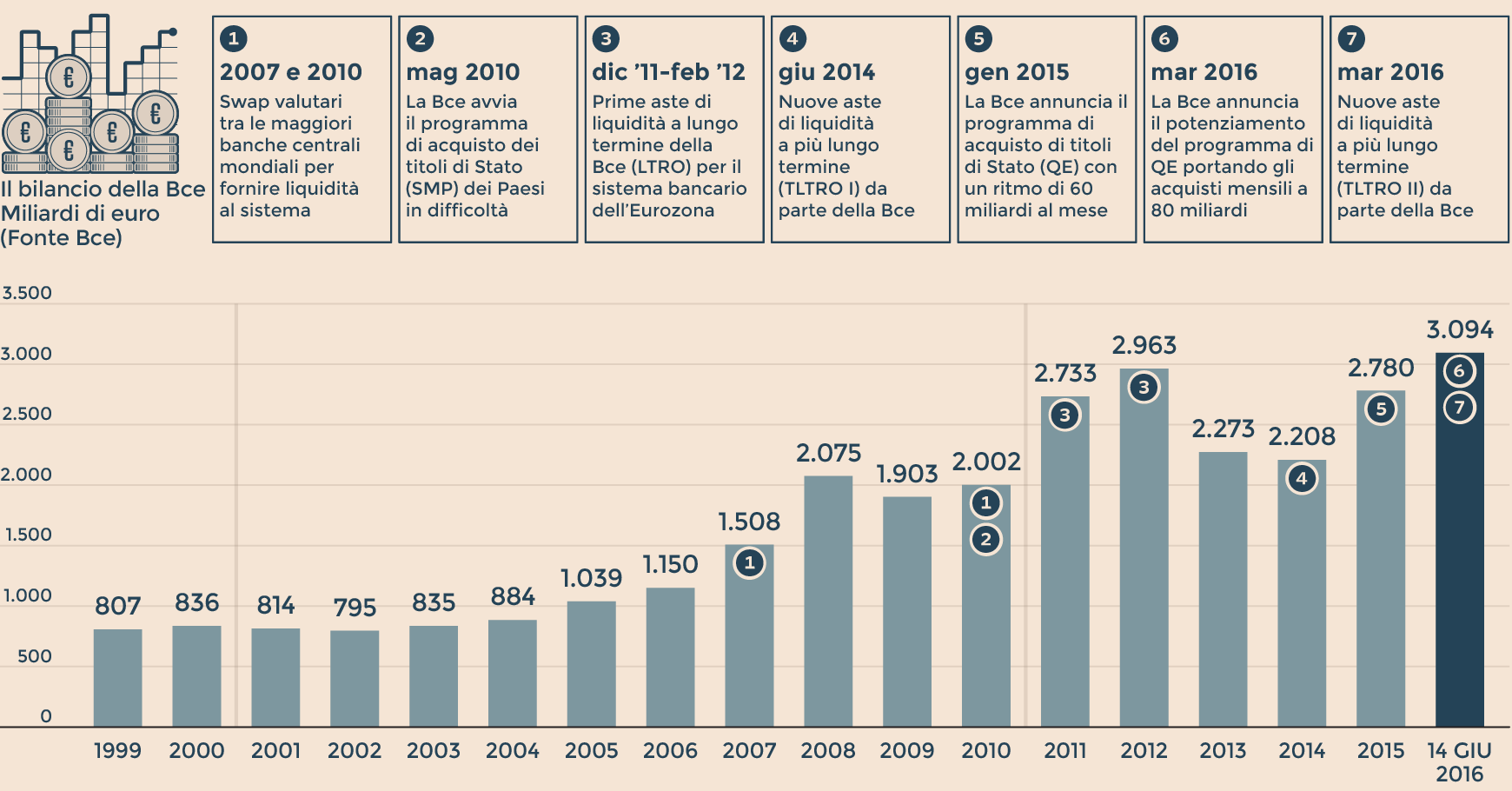

Ogni istituzione monetaria è pronta poi ad agire sui rispettivi mercati: per la Bce questo significa le normali operazioni di rifinanziamento, ma anche i nuovi strumenti a lungo termine creati per spingere gli impieghi all’economia reale, le cosiddette Tltro2, che ora possono venire buoni anche per far fronte al rischio Brexit. Per la prima di queste operazioni, la domanda delle banche deve arrivare alla Bce proprio il giorno prima del referendum e l’allocazione avverrà giovedì. «Brexit è un fattore che potrebbe spingere la domanda alla prima delle quattro Tltro2 – sostiene in una nota Luca Cazzulani, di Unicredit – a titolo precauzionale, per rifinanziare debito in scadenza, soprattutto alla luce della recente volatilità di mercato. Le obbligazioni bancarie in scadenza fra il 20 giugno e il 20 settembre sono circa 50 miliardi di euro, e leggermente di più (60-70 miliardi) nei trimestri successivi».

Le banche hanno annunciato rimborsi alla Bce per 360 miliardi di euro delle Tltro precedenti e potrebbero scegliere di accedere alla nuova operazione. Secondo Cazzulani, l’importo lordo della prima Tlro2 potrebbe arrivare a 400-450 miliardi.

Sui tassi d’interesse, citati da Visco, il margine di manovra potrebbe essere invece limitato, soprattutto nell’eurozona, dato che sono già ampiamente in territorio negativo.

“Tutte le banche centrali, non solo la Bce, sono pronte a intervenire con gli strumenti convenzionali che hanno: i tassi d’interesse, i repo, gli swap”

Ignazio Visco, Governatore Banca d’Italia

C’è poi uno strumento, gli interventi sui mercati valutari, cui le banche centrali sono normalmente riluttanti a ricorrere e che verrebbe usato solo in caso di una “rotta” della sterlina di un flusso massiccio di capitali verso monete rifugio come yen e franco svizzero. «Condizioni disordinate» dei mercati, secondo la dizione del G-7 e del G-20. Tradizionalmente il più incline a usare gli interventi valutari è il Giappone, l’unico a citarli esplicitamente in questi giorni, ma essi richiederebbero appunto una situazione estrema. Certamente, il referendum britannico è per i mercati e per le banche centrali un fenomeno globale, se la stessa presidente della Federal Reserve, Janet Yellen, ha spiegato che è stato uno dei fattori nel rinvio del rialzo dei tassi d’interesse Usa.

«Teniamo d’occhio questo rischio giorno per giorno», ha detto Visco, il quale però ha anche aggiunto che le dimensioni delle conseguenze finanziarie del voto britannico sono difficile da prevedere. Un commentatore americano ha osservato che potrebbe trattarsi di un altro Y2K, il “baco del millennio”, a lungo temuto per il possibile impatto finanziario e alla fine superato senza scosse. A Londra, a Francoforte, e nelle altre banche centrali di tutto il mondo, se lo augurano. Anche se, per ora, non ci contano.

© Riproduzione riservata