La richiesta del maxi-risarcimento fiscale alla Apple avanzata dalla Commissione Ue per gli aiuti di Stato illegittimi ricevuti dal Governo irlandese riporta alla ribalta il problema dell’eccessiva disomogeneità in Europa del prelievo tributario sulle aziende. La vicenda Apple segue, infatti, analoghe vertenze che hanno coinvolto Fiat e Starbucks, chiamate nell’autunno 2015 a rimborsare tra i 20 e i 30 milioni di euro per i vantaggi fiscali ottenuti da Lussemburgo e Olanda.

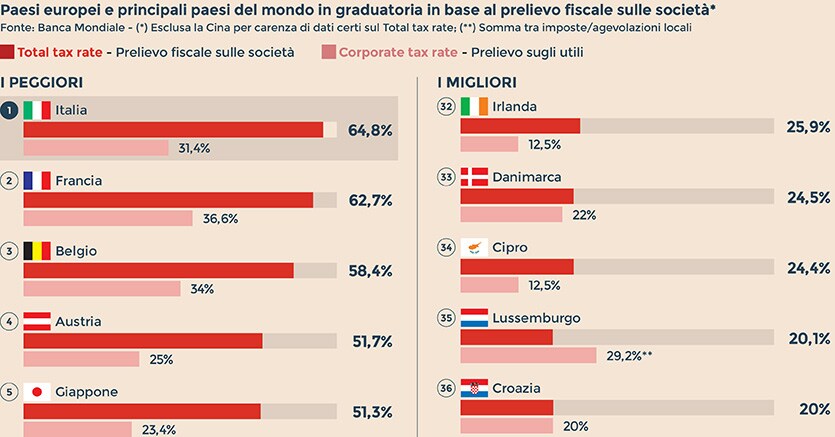

Il corporate tax rate applicato alle società nell’Unione europea è assolutamente disallineato e offre alle multinazionali la facoltà non solo di insediarsi fisicamente nei Paesi che assicurano migliori condizioni fiscali, ma anche di implementare modelli organizzativi, produttivi e di transfer price per spostare all’interno del gruppo ricavi e costi in modo da limitare al massimo le imposte da versare globalmente. Passare dalla pressione del 12,5% dell’Irlanda o a quella del 10% della Bulgaria a un corporate tax rate di oltre il 31% come in Germania o in Italia (tra Ires e Irap, senza contare il prelievo sul lavoro che spinge il total tax rate tricolore a un livello tra i più elevati al mondo e ben oltre il 60%), significa porre le condizioni per provocare effetti negativi sulla concorrenza all’interno dei confini Ue. Tuttavia, nella maggior parte dei Paesi membri della Ue la sovranità fiscale è considerata tuttora intangibile e sotto questo profilo non pare ci siano margini di intervento per riequilibrare il sistema.

Il caso Apple-Irlanda però mostra un’ancor più grave distorsione del modello comunitario, alla luce della ulteriore discrezionalità che alcuni Paesi hanno scelto di esercitare, concedendo soprattutto alle multinazionali della Digital Economy, ma non solo a queste, condizioni fiscali più favorevoli rispetto a quelle praticate generalmente attraverso i cosiddetti ruling internazionali. Accordi ad hoc grazie ai quali, in cambio della creazione di posti di lavoro e di un contributo al Pil nazionale, le big company hanno potuto beneficiare di più ampi sconti che hanno diluito, in alcuni casi enormemente, le aliquote effettive. Come ha ricordato ieri il commissario Ue alla Concorrenza, Margrethe Vestager, Apple ha pagato di tasse per l’1% dei profitti, per poi arrivare a pagarne lo 0,005 per cento. E sempre secondo i calcoli di Bruxelles, Fiat e Starbucks avrebbero pagato tasse in Olanda e Lussemburgo per appena 0,4 e 0,6 milioni di euro.

Usa in campo contro i profitti portati all’estero

Su questi ruling, tenuti per anni riservati e solo in parte rivelati dall’inchiesta giornalistica LuxLeaks che ha coinvolto anche l’attuale presidente della commissione Ue Jean-Claude Juncker all’epoca dei fatti primo ministro lussemburghese, Bruxelles non intende più transigere. L’8 dicembre 2015 è stata così varata la direttiva 2376 che ha previsto lo scambio automatico tra amministrazioni fiscali dei ruling preventivi di natura cross-border e dei

cosiddetti Apa (accordi preventivi con l’autorità fiscale sulla determinazione dei prezzi di trasferimento). La direttiva dovrà essere attuata da parte degli Stati entro il 31 dicembre 2016 e si applicherà dal 1° gennaio 2017, con riguardo a ruling emanati, modificati o rinnovati dopo il 31 dicembre 2016, oltre che, a certe condizioni, a ruling pregressi.

L’iniziativa Ue si è appoggiata sul piano Beps (Base Erosion and Profit Shifting) promosso in sede Ocse dal 2013 proprio per combattere le strategie di arbitraggio tributario di cui le multinazionali hanno abusato in questi anni. L’azione 5 del progetto Beps prevede lo scambio spontaneo di informazioni su certe tipologie di ruling, con uno spettro più ampio della direttiva Ue, non richiedendo necessariamente la natura cross-border dell’accordo, per esempio con riguardo ai ruling relativi a regimi preferenziali. Anche in questo caso, oltre ai ruling futuri (post 1° aprile 2016), a certe condizioni sono oggetto di scambio anche quelli emessi dal 2010, se in forza al 1° gennaio 2014.

© Riproduzione riservata