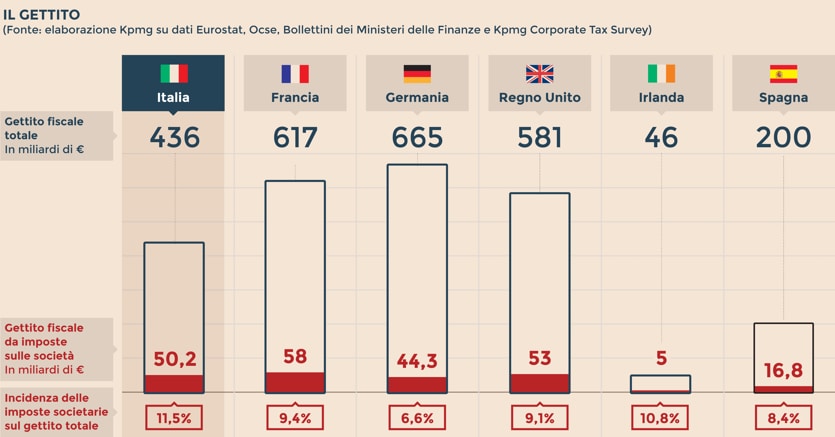

Il caso Apple riaccende la gara sulla tassazione delle imprese in Europa. Il confronto tra nove voci chiave dei regimi fiscali in dieci Paesi mostra l’Irlanda al top della convenienza grazie all’aliquota bassa e alla tassazione favorevole su dividendi e ricerca. La Francia è maglia nera, seguita dalla Germania.

Mentre il trend delle aliquote è in ribasso, le basi imponibili restano diverse, anche se la concorrenza sta innescando un graduale avvicinamento dei sistemi fiscali. La corsa alle imprese contribuenti sta inoltre diventando sempre più di nicchia, con diversi gradi di convenienza a seconda dei settori industriali.

Il caso Apple, ma non solo. I vantaggi d’imposta concessi dall’Irlanda al colosso di Cupertino finiti nel mirino della Commissione Ue hanno riacceso i riflettori sulla concorrenza fiscale in Europa. E proprio la tassazione delle imprese sarà uno dei temi dell’agenda d’autunno delle capitali in vista della preparazione delle Leggi di Stabilità per il 2017 e delle elezioni in Francia e Germania.

Ma quanto sono distanti tra loro i Paesi europei sul fisco delle imprese? «Il Sole 24 Ore», con il contributo della Scuola europea di alti studi tributari di Bologna, ha messo a confronto le basi imponibili dell’Ires di dieci Paesi europei per andare al di là della “vetrina” dell’aliquota. Tutti partono da un piano di contabilità armonizzato, mentre il confronto tra nove voci chiave della tassazione mette in luce le differenze e i tentativi di convergenza. Se in assenza di un imponibile unico europeo ogni Paese mette in campo strategie diverse, il giro d’Europa delle basi imponibili evidenzia che negli ultimi anni la concorrenza fiscale ha iniziato a innescare un graduale fenomeno di avvicinamento su alcune voci, in particolare sulla deducibilità degli ammortamenti e sugli incentivi alla Ricerca e Sviluppo.

(Fonte: elaborazione Scuola europea di alti studi tributari dell'università di Bologna.

Per il total tax rate Banca Mondiale)

Le pagelle

Agli antipodi ci sono l’Irlanda da una parte, Francia e Italia dall’altra. La prima, al di là degli accordi con Apple, si conferma il Paese più conveniente. Il punto di forza più noto è il gioiello di famiglia, l’aliquota del 12,5% sulle attività produttive, industriali e commerciali, custodito gelosamente anche durante il programma di salvataggio di Ue e Fmi dal 2010 al 2013. C’è anche un’aliquota meno nota, pari al 25%, per le attività di investimento e di partecipazioni che la porrebbe oltre la media Ue, ma è ridotta per la contemporanea esenzione dei dividendi e delle plusvalenze per le prime e per un’imposta del 6,25% per l’utilizzo dei brevetti per le seconde.

In Francia l’aliquota nominale è del 33,3%, la più alta tra i Paesi considerati insieme al Belgio. A questo Parigi abbina un regime per ammortamenti, innovazione e sviluppo meno efficace. Il tema ha fatto irruzione nella campagna elettorale in vista delle presidenziali di aprile, tanto che il superministro dell’Economia e delle Finanze Michel Sapin (socialista) ha annunciato l’intenzione di ridurre l’imposta per le Pmi al 28% dal 2017.

In generale i piccoli Paesi battono i grandi. La Germania, oltre all’aliquota alta, è meno competitiva sugli ammortamenti (sui quali prevede una deducibilità a quote costanti), sulle misure per l’innovazione e per la tassazione di dividendi e plusvalenze. Anche in Spagna l’imposizione fiscale su queste due voci è molto frammentata. Madrid, però, mette sul piatto un doppio credito di imposta per R&S e la deduzione delle spese. Fanno eccezione, in maniera diversa, l’Italia e la Gran Bretagna. La prima ha un’aliquota nominale del 31,4% (ma con un total tax rate da primato al 64,8%) ben oltre la media Ue, anche se dall’anno di imposta 2017 l’Ires scenderà al 24% e l’aliquota nominale sarà quindi del 27,9 per cento. A differenza di Parigi e Berlino, però, Roma prevede un patent box in cui i redditi derivanti da opere di ingegno non concorrono a formare il reddito complessivo per il 40% del loro ammontare nel 2016 e per il 2017 è prevista la possibilità di arrivare al 50 per cento. In Francia, invece, le tipologie considerate sono più circoscritte, mentre a Berlino non esiste questa misura. Il nostro Paese prevede anche un ammortamento più alto per i beni immateriali rispetto ai due concorrenti. Un regime che diventerebbe ancora più favorevole con l’ipotesi di una riconferma del “superammortamento” nella Legge di Stabilità 2017 come indicato dal premier Renzi.

Londra è invece l’eccezione che conferma la regola. È un Paese grande, ma il suo regime fiscale la avvicina ai piccoli. Lo dimostrano la maxi-deduzione per l’innovazione, in particolare per le Pmi e l’aliquota nominale più bassa della media Ue (20%), che potrebbe scendere ancora. Secondo gli osservatori la dichiarazione di novembre con le linee programmatiche di politica economica firmata dal neo Cancelliere dello Scacchiere Philip Hammond potrebbe infatti contenere un taglio dell’aliquota al 15% nei prossimi anni, già annunciato dal predecessore Osborne prima del referendum sulla Brexit.

Competizione di nicchia

La corsa alle imprese contribuenti sta inoltre diventando sempre più di nicchia, con diversi gradi di convenienza a seconda delle scelte dell’impresa e del settore di riferimento. Il Belgio vanta il maggiore appeal per gli ammortamenti perché offre la possibilità di scelta tra l’opzione civilistica e quella tabellare e si mettono in luce anche Olanda ed Estonia con il pieno riconoscimento degli ammortamenti civilistici ai fini fiscali. Per le spese di ricerca e sviluppo sono ancora i due Paesi a primeggiare, con una sovradeduzione di rispettivamente il 160 e il 120 per cento che diventa pari al 230% per le Pmi in Gran Bretagna.

Chi opta per il patent box troverà terreno fertile sempre in Olanda, ma in questo caso meno a Londra e a Parigi. Per le società di partecipazione un habitat fiscale favorevole per i dividendi con l’esenzione totale in tutti i Paesi considerati tranne Italia, Germania, Francia e Belgio, che applicano l’aliquota del 5 per cento. Roma e Bruxelles prevedono però l’esenzione delle plusvalenze, mentre la Germania le tassa al 5% e la Francia al 12.

© Riproduzione riservata