Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 22 settembre 2013 alle ore 19:29.

(Epa)

(Epa)

«Meglio che non le vedano, queste tabelline, gli americani e gli euroscettici. Dicono tante cose, e una in particolare», nota Sergio De Nardis, capoeconomista di Nomisma. In effetti, le tabelline, come vedremo, spiegano anche perché dell'Europa e dell'euro, a parte qualche sporadico affondo contro la solita Grecia e le eurocritiche di Alternativa per la Germania favorevole ad un euro del Nord, si è parlato poco, durante la campagna elettorale tedesca. Le cose vanno infatti bene così come vanno. E come sono andate da dieci anni a questa parte: Berlino avanti e gli altri, i paesi "periferici", indietro, a rincorrere e aggiustarsi, soprattutto dopo lo scoppio della crisi da debiti sovrani.

Il sistema-euro, come si è edificato nel tempo, è lo specchio del permanente successo tedesco, scaturito delle coraggiose riforme della prima metà del decennio scorso ma consolidatosi poi sotto lo stesso mantello protettivo dell'euro. L'export, fondato su un'industria di qualità altissima a capace di competere con successo su tutti i mercati del mondo, gira oggi al massimo e la disoccupazione è inferiore al 5,5%. Non sarà tutto oro quello che riluce, milioni sono i "minijob" (gli impieghi minimi pagati al massimo 450 euro al mese senza tasse e contributi previdenziali limitati), ma la Germania è in gran forma.

"Fate come noi, siate competitivi", ha appena detto rivolto all'Italia che produce, lavora e governa, il presidente degli industriali tedeschi Ulrich Grillo. Parole, in un'Europa degli Stati dove comanda quello più forte, che suonano diverse da quelle diplomatiche del ministro delle Finanze Wolfgang Schauble: «Non chiediamo agli altri di essere come noi, non vogliamo un'Europa tedesca». Già, ma anche a volerlo, alle condizioni date dell'euro-costruzione, che possibilità hanno i paesi in crisi di avvicinarsi al modello, e al successo, tedesco? E come si spiega il passo doppio della Cancelliera Angela Merkel che da un lato esclude gli eurobond e dall'altro dice che «quello che va bene all'Europa va bene per la Germania?».

Rieccoci alle tabelline di De Nardis, aggiornate al primo quadrimestre del 2013. La prima, si vedano grafici, mostra, a partire dall'inizio della moneta unica, le bilance delle partite correnti in percentuale del Pil dei paesi in avanzo che appartengono all'Area tedesca (Germania, Austria, Belgio, Finlandia e Olanda) e di quelli in deficit che compongono l'Area mediterranea (Italia, Francia, Spagna, Portogallo e Grecia), nonché il saldo dell'Eurozona nel suo complesso. Gli squilibri delle due aree crescono nel tempo, i deficit si riducono, i surplus no. L'avanzo della Germania (ipercompetitività concentrata dal 2002 sull'industria manifatturiera) resta intorno al 7% del Pil tra il 2007 ed il 2012 mentre la Cina nello stesso periodo scende dal 10 al 2,5%.

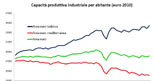

Dietro la stabilità del surplus dell'Area tedesca (e in particolare di quello di Berlino) c'è una forte ricomposizione geografica: flette il saldo nei confronti dell'area euro e sale quello verso il resto del mondo. La domanda è: questa discesa riflette qualche progresso nel riequilibrio competitivo interno all'Eurozona o va messa in relazione alle gravi recessioni dei paesi in deficit cui l'economia tedesca è molto legata? Arriviamo così alla seconda tabellina,si vedano grafici. Il riequilibrio competitivo non c'è stato, evidentemente, per i paesi duramente impegnati nelle correzioni dei propri squilibri. Anzi, in termini di capacità produttiva per abitante, dall'inizio dell'euro la forbice tra l'Area tedesca e quella mediterranea si è allargata. Un "processo di polarizzazione centro-periferia", osserva De Nardis. Una distanza produttiva crescente tra le due aree che conferma per esempio nel caso dell'Italia un percorso di vera e propria deindustrializzazione.

In qualche modo, siamo alla "rivincita" americana, basata sulla teoria delle aree valutarie ottimali. Dal premio Nobel Robert Mundell, che ne scrisse nel 1961, ad un altro premio Nobel, Paul Krugman. Il quale, nel 2012, fotografò il momento in cui – a motivo della grande crisi- i flussi di capitali privati dal centro alla periferia si fermarono all'improvviso, lasciando le economie periferiche con prezzi e costi unitari del lavoro ben al di sopra di quelli delle economie del nocciolo duro. E questo, scrisse Krugman sul Nyt, era il problema che la teoria dell'area valutaria ottimale "aveva avvertito sarebbe stato molto difficile da gestire senza la svalutazione della moneta. Gli euro ottimisti avevano creduto che le riforme avrebbero reso i mercati del lavoro sufficientemente flessibili per affrontare tali situazioni, ma purtroppo i pessimisti avevano ragione. La "svalutazione interna" –ovvero ripristinare la competitività attraverso la riduzione del salario- si è rivelata estramamente difficile".

Dalla teoria alla pratica, non sembra peraltro, come si è visto, che le esportazioni (in ripresa) dei paesi periferici dell'Eurozona siano in grado di tirare la voltata al riequilibrio competitivo. Avviene anzi il contrario: cresce l'export ma si allarga la caduta della capacità produttiva. E' la conseguenza, ragiona De Nardis, dell'asimmetria dell'aggiustamento europeo: il recupero competitivo dei paesi in deficit passa per la compressione del mercato interno ma questo (come ha scritto su www.lavoce.info) incide anche sulle imprese esportatrici che hanno nella domanda domestica il principale sbocco delle loro vendite e sono colpite dal credit crunch indotto dalla recessione". Risultato: i costi sociali e la perdita di base produttiva insiti in questo percorso possono renderlo insostenibile, rischio di cui i responsabili europei dovrebbero farsi carico quanto prima possibile.

Clicca per Condividere

©RIPRODUZIONE RISERVATA

(robertharding)")

")